목차 |

홈페이지

KOLON MAIN

코오롱인더스트리 1963년 8월, 코오롱의 나일론 원사 공장 준공 후 매년 300만 달러의 수입 대체 효과 달성

www.kolon.com

기업소개

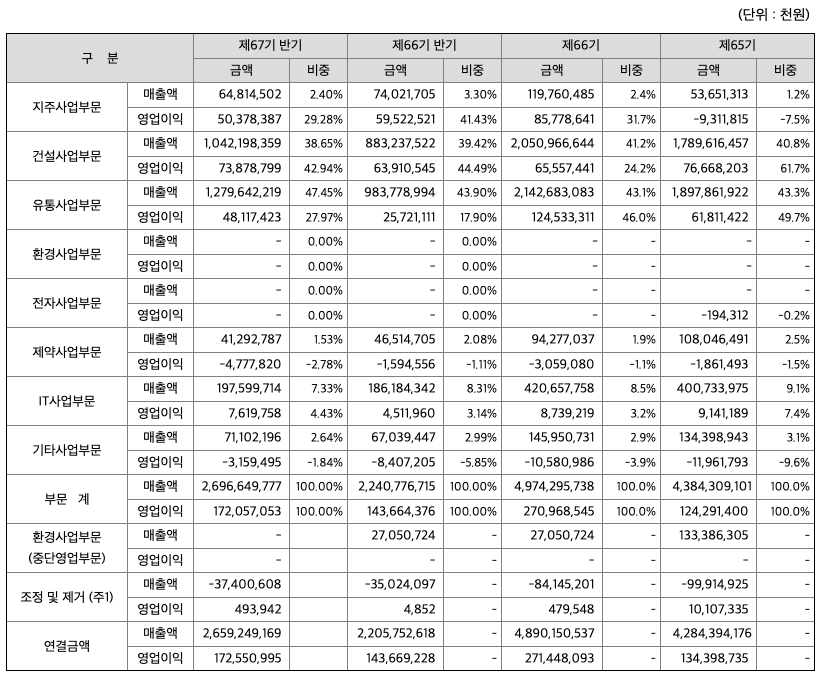

***사업부문별 사업의 개요

1) 지주사업부문

지주회사란 다른 회사의 주식을 소유한 회사이며 단순히 주식을 소유하는 것만이 아니라, 법적기준 이상의 해당회사의 주식(의결권)을 보유함으로써 그 회사에 대하여 실질적인 지배권을 취득하는 것을 사업의 목적으로 하는 회사입니다. 지주회사는 크게 순수지주회사와 사업지주회사로 구분할 수 있습니다. 순수지주회사는 어떠한 사업활동도 하지 않고, 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 주된 목적으로 하며 지배하는 자회사들로부터 받는 배당금 등을 주된 수입원으로 합니다. 사업지주회사는 직접 어떠한 사업활동을 함과 동시에 다른 회사를 지배하기 위하여 주식을 소유하는 회사입니다. 당사는 순수지주회사에 해당됩니다. 인적분할 이후인 2010년부터의 주된 사업의 내용은 (i)지주회사 고유의 사업인 자회사의 제반 사업내용을 지배/경영지도/정리/육성하는 지주사업, (ii)'코오롱' 브랜드 상표권 등 지적재산권의 라이센스 사업 및 관련 광고 사업, (iii)부동산 매매 및 임대업, (iv)시장조사 및 경영자문, 무형자산의 판매 및 용역사업 등 입니다.

2) 건설사업부문

건설부문은 "코오롱하늘채". "린든그로브"와 같은 주택 브랜드를 앞세운 주택 및 건축 분야와 도로/교량 등을 시공하는 토목과 SOC사업, 그리고 국내뿐만이 아니라 해외 상하수도 시설을 시공하는 환경 사업, 풍력발전을 포함한 신재생에너지 사업 등으로 이루어진 종합 건설업을 주 영업 목적으로 하고 있습니다.

3) 유통사업부문

유통사업부문에는 BMW/MINI/Rolls-Royce, 아우디, 볼보 자동차의 판매, 정비, 악세사리 판매 등 수입자동차의 판매 등을 주 영업목적으로 하고 있는 유통서비스와, 철강, 에너지, 비료, 화학, 산업용 원부자재 그리고 군 관련제품 등 다양한 품목을 취급하는 종합상사적인 영업을 영위하고 있는 무역사업, 그리고 코오롱스포렉스로 대표되는 스포츠 센터의 운영사업 등이 있습니다.

4) 제약사업부문

제약사업부문은 전문의약품, 일반의약품 및 건강기능식품의 제조/판매업을 주요 사업으로 영위하고 있으며, 주요 제품으로 포스터 100/6 HFA, 토피솔밀크로션, 코미, 레보플러스정, 큐로서프주, 토피크로연고, 엘도스탐캡슐, 튜란트, 코푸진시럽, 드로피진, 비코그린에스정, 아프니벤큐액, 퍼팩트파워젤, 리얼아미노워터 등이 있습니다.

5) IT사업부문

IT사업부문은 IT유통사업과 IT서비스사업으로 나뉘어집니다. IT유통사업은 IBM, DELL Technologies, Lenovo, SAP, Red Hat, Nutanix, MariaDB 등 글로벌 벤더의 솔루션 유통 및 기술 지원서비스를 수행하며, IT서비스 사업에서는 IT인프라 구축/운영, 소프트웨어 개발/운영 서비스를 제공하고 있습니다.

6) 기타사업부문

기타사업부문에서는 수입자동차 종합정비서비스 브랜드 "코오롱모빌리티"를 론칭하여 수입자동차의 정비 및 수리, 관련부품 유통, 판매등을 주 영업목적으로 하는 코오롱오토케어서비스, 시설의 유지관리를 주된 사업으로 하는 코오롱엘에스아이, 덕평자연휴게소, 평창자연휴게소, 별빛정원우주, 기흥휴게소 패션몰 위탁운영등 휴게소 운영 사업을 영업목적으로 하는 네이처브리지가 있습니다.

***매출액, 영업이익 및 비중

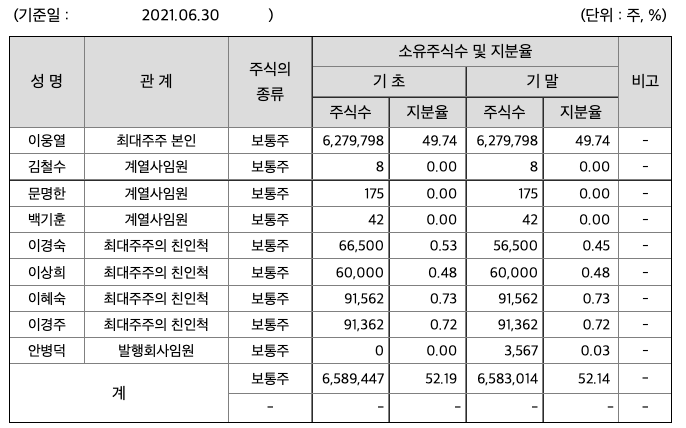

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 43,245억원, 2019년 42,844억원으로 감소, 2020년 48,902억원으로 증가, 2021년 1,2분기 26,592억원으로 전년동기대비 증가하였습니다. 2021년 2분기는 전년동기대비 20.6% 증가하였습니다. 2020년 분기별로 보면 3분기 12,058억원, 4분기 14,786억원, 2021년 1분기 12,551억원, 2분기 14,041억원입니다.

영업이익 : 2018년 1050억원, 2019년 1344억원, 2020년 2714억원으로 증가, 2021년 1,2분기 1726억원으로 전년동기대비 증가하였습니다. 2021년 2분기는 전년동기대비 20.1% 증가하였습니다. 2020년 분기별로 보면 3분기 556억원, 4분기 722억원, 2021년 1분기 666억원, 2분기 1059억원입니다.

재무상태표

자산은 2018년 34,739억원, 2019년 36,186억원, 2020년 37,081억원, 2021년 1,2분기 37,588억원으로 증가 하였습니다.

부채는 2018년 26,447억원, 2019년 28,967억원으로 증가, 2020년 28,491억원, 2021년 1,2분기 27,724억원으로 감소 하였습니다.

자본은 2018년 8292억원, 2019년 7219억원으로 감소, 2020년 8590억원으로 증가, 2021년 1,2분기 9864억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 불안정입니다.

현금흐름표

영업활동 현금흐름 : 2018년 273억원, 2019년 1584억원, 2020년 3331억원, 2021년 1,2분기 630억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -812억원, 2019년 -295억원, 2020년 -648억원, 2021년 1,2분기 -312억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 612억원, 2019년 -898억원, 2020년 -2832억원, 2021년 1,2분기 224억원으로 2018년과 2021년 2분기의 재무활동 현금흐름은 플러스, 2019년과 2020년의 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.88로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 576억원, 2019년 324억원, 2020년 227억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -304억원, 2019년 1260억원, 2020년 3104억원으로 2019년이후 미래현금흐름이 좋습니다.

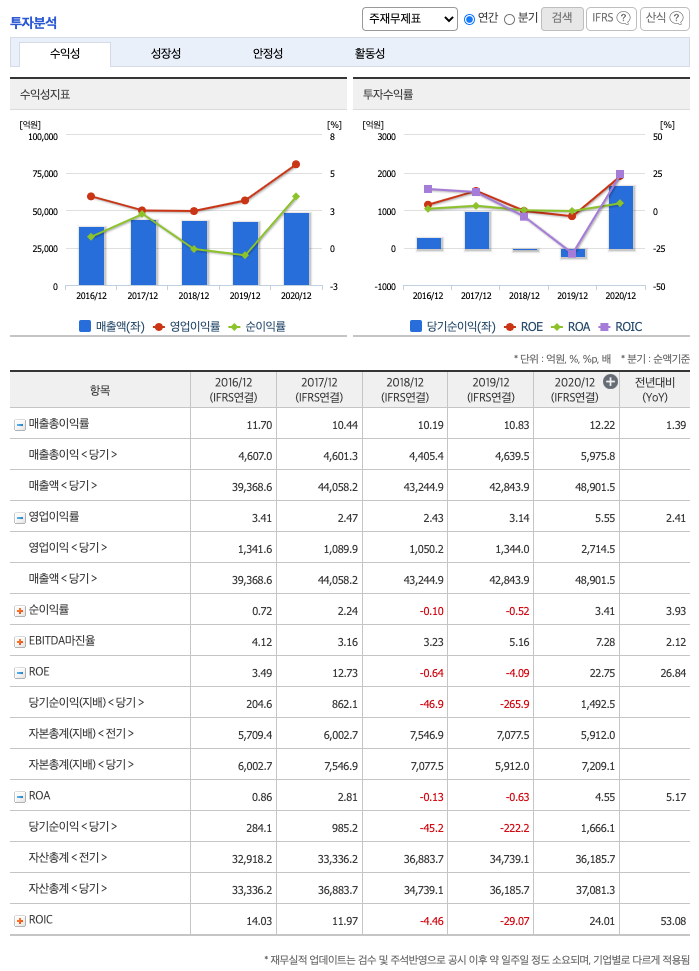

매출총이익률 : 2016년 약 11%, 2017년 약 10%, 2018년 약 10%, 2019년 약 10%, 2020년 약 12%입니다.

영업이익률 : 2016년 약 3%, 2017년 약 2%, 2018년 약 2%, 2019년 약 3%, 2020년 약 5%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 3%, 2017년 약 12%, 2018년 약 -0.64%, 2019년 약 -4.09%, 2020년 약 22%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 0.86%, 2017년 약 2%, 2018년 약 -0.13%, 2019년 약 -0.63%, 2020년 약 4%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 500원, 2017년 500원, 2018년 500원, 2019년 500원, 2020년 500원으로 동결입니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 0.85배, 2017년 0.81배, 2018년 1.62배, 2019년 2.85배, 2020년 2.29배으로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 32%, 2017년 7%, 2018년 -147%, 2019년 -25%, 2020년 4%으로 전년동기 증가하였습니다.

총자산회전율 : 2018년 약 34,739억원, 2019년 약 36,185억원, 2020년 약 37,081억원이고, 회전율은 2018년 약 1.21%, 2019년 약 1.21%, 2020년 약 1.21%로 총자산회전율이 같습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 2236억원, 2019년 약 2065억원, 2020년 약 1968억원이고, 회전율은 2018년 약 17%, 2019년 약 19%, 2020년 약 24%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 1772억원, 2019년 약 2331억원, 2020년 약 2157억원이고, 회전율은 2018년 약 20%, 2019년 약 20%, 2020년 약 21%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 15일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 16일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 36일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 -4일입니다.

기업실적분석

부채비율 : 2018년 약 318%, 2019년 약 401%, 2020년 약 331%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 54%, 2019년 약 50%, 2020년 약 50%로 증가하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 903%, 2019년 약 853%, 2020년 약 1052%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

목표주가는 43,000원입니다.

매매포인트

코오롱의 주가는 21년 4월에 급등하였고, 보합새를 이어가다가 21년 9월 최고 46,650원을 찍고 조정을 받고 있습니다.

매수적정가는 33,000원초반 입니다.

추정평균단가(21년 10월 12일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 코오롱 | 36,650원 | 40,083원 | 38,116원 | 35,882원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 삼양사 주가전망 (145990) : 수소차, 석유화학, 음식료업종 관련주 (0) | 2021.10.15 |

|---|---|

| 한국콜마 주가전망 (161890) : 화장품 관련주 (0) | 2021.10.13 |

| 신성이엔지 주가전망 (011930) : 두나무, 태양광에너지, 반도체장비, LCD, ESS 관련주 (0) | 2021.10.08 |

| 동원시스템즈 주가전망 (015820) : 2차전지, 유리병 관련주(21.10.6 업뎃) (0) | 2021.10.06 |

| 씨에스윈드 주가전망 (112610) : 풍력에너지 관련주 (0) | 2021.10.01 |

댓글