삼성카드 목차 |

홈페이지

삼성카드

당신에게 참 실용적인, 삼성카드입니다.

www.samsungcard.com

기업소개

회사는 영업부문에 배분될 자원에 대한 의사결정과 해당 부문의 성과평가를 위해 경영진이 정기적으로 검토하는 영업성과 보고정보에 기초하여 영업부문을 결정하고 있으며, 이에 따라 영업부문을 카드 사업부문, 할부리스 사업부문 및 기타 부문으로 구분하고 있습니다.

가. 카드 사업부문

당사는 2021년 1분기말 현재 약 1,175만의 개인 및 법인 회원과 277만개의 가맹점을 기반으로 차별화된 마케팅과 창의적인 상품 및 서비스를 출시하여 신용카드 회원에 대한 신용판매 및 카드금융 등의 시장을 선도해 나가고 있습니다. 특히, 회원 유치 경쟁에서 우위를 점하기 위한 방안으로 모집인 유치 채널의 경우 태블릿 PC를 이용한 회원유치를 전면 도입하는 등 디지털화를 통해 생산성을 더욱 향상시키는 한편, 신규 제휴처 발굴 등 유치 채널을 다양화 하고 있습니다. 또한, 업계 최초로 24시간 365일 카드 심사ㆍ발급 체계 도입을 통해 카드신청 프로세스를 획기적으로 개선하고 야간과 주말에 관계없이 카드를 발급 받을 수 있도록 스피드와 고객 편의성을 높였습니다. 이 밖에도 상품서비스 개발에서 경쟁사 대비 우위를 확보하기 위해 고객 접점 조직과 전문 조직을 활용해 마켓센싱 및 데이터 분석 체계를 고도화하는 한편, 프로세스 혁신을 통해 서비스의 스피드 경쟁력을 제고하고 있습니다. 아울러 당사는 차별적 가치를 개발하기 위해 다양한 제휴선과 파트너십을 구축하고 있으며, 고객과 효과적으로 커뮤니케이션 하기 위해 온ㆍ오프라인의 다양한 채널을 지속 개선하고 있습니다. 한편, 카드금융의 경우 디지털 채널을 활용하여 고객이 언제 어디서나 편리하게 서비스를 이용할 수 있도록 신청 프로세스를 운영하고 있으며, 고객의 수요에 맞는 적시 마케팅과 합리적 가격을 제공함으로써 경쟁우위를 지향하고 있습니다.

나. 할부리스 사업부문

당사는 할부금융 및 리스금융 시장에서 안정적인 제휴관계를 확대하고, 카드회원을 대상으로 마케팅을 전개하는 등 영업활동의 효율을 제고하고 있습니다. 또한, 업계 최초로 모바일과 온라인에서 24시간 365일 자동차 금융의 한도 조회와 서비스 신청이 가능한 '다이렉트 오토'를 출시하여, 고객의 편의성을 높이고 고객 혜택을 추가 제공하는 등 디지털 기반의 자동차 금융 시장을 선도하고 있습니다.

당사는 여신전문금융업법에 따라 물품의 할부구매 또는 연불구매를 위해 고객이 필요한 자금을 융통하여 주는 할부금융과 일반고객에게 자금을 대출하여 주는 일반대출업무를 영위하고 있습니다. 또한, 매출채권의 조기 현금화를 통해 기업 활동을 돕는 팩토링 업무를 영위하고 있습니다.

당사는 개인 또는 법인이 필요로 하는 자동차, 각종 기기 등의 물건을 당사가 직접 구입하여 리스이용자에게 리스기간동안 대여하고, 동 기간동안 일정한 리스료를 정기적으로 분할 지급받는 거래형태의 금융상품을 제공하고 있습니다. 리스 대상 물건으로는 자동차, 자동화기기, 사무용기기, 의료기기, 문서기기, 교육용기기, 건설장비 등이 있습니다. 또한, 당사는 렌탈 대상이 되는 물건을 당사가 직접 구입하여 이를 필요로 하는 개인 및 법인에게 일정기간 이상 대여하고, 일체의 유지 관리 책임을 지며 렌탈기간 동안 일정한 렌탈료를 정기적으로 분할 지급 받는 렌탈 상품을 제공하고 있습니다.

다. 기타 부문

당사는 회원자산을 기반으로 한 Lifecare 사업 및 e-commerce 사업 등을 영위하고 있습니다. 신상품 및 서비스 개발 등을 통해 신판 외 추가 수익원을 확충할 뿐만 아니라 회원에게 차별화된 가치를 제공하는 것을 목적으로 하고 있습니다.

당사는 단순 결제에서 벗어나 고객의 라이프스타일에 맞춘 다양한 서비스를 제공하고자 보험대리판매, SMS 알림상품, 온라인 쇼핑몰 및 여행알선 등의 상품 및 서비스를 운영하고 있습니다.

당사는 마케팅 및 영업기획 조직과 지역거점(20개의 영업ㆍ채권지역단)을 토대로 카드상품개발, 회원유치, 회원 및 가맹점 연계 마케팅 등 신용카드 업무와 금융 사업, 할부리스 사업 등의 영업 활동을 수행하고 있습니다. 빠르게 변화하는 회원의 Needs에 발 맞추어 창의적이고 개선된 카드상품과 서비스를 출시하고 차별화된 개인화 마케팅을 추진하는 등 시장을 선도해 나가고 있습니다. 2021년도 1분기 영업실적을 보면, 개인신용카드 취급고는 전년동분기 21.2조원에서 약 2.5조원 증가한 23.7조원으로 약 11.8% 성장하였습니다. 이는 COVID19의 장기화로 인해 실내활동이 증가하며 온라인 쇼핑업종과 가전업종의 수요가 확대된 영향과 COVID19로 제한된 해외여행 수요를 대체하여 백화점ㆍ아울렛에서의 소비가 확대된 영향으로 판단됩니다. 법인신용카드 취급고 또한 구매카드 등 저수익 자산의 축소기조 유지에도 불구하고 전년도 COVID19로 급감한 여행 업종 및 요식업종의 사용이 일부 회복됨에 따라 전년동분기 3.7조원에서 3.9조원으로 6.0% 증가하였습니다. 한편, 카드금융 취급고는 전년동분기 4.4조원에서 4.6조원으로 4.5%가 증가하였습니다. 당사는 해당 취급고의 증가가 COVID19 장기화에 따른 가계자금 수요 확대에 기인한 것으로 판단하고 있어, 변동하는 시장에 대한 지속적인 모니터링을 통해 건전성의 확보를 기반으로 안정적 성장을 추진하고 있습니다. 또한, 당사는 고객만족을 최상의 가치로 생각하여 고객과 소통하며 사회적 가치를 창출(CSV)하는 체계를 마련하고 있습니다. 이에, 2020년에는 한국표준협회 주관 한국서비스품질지수(KS-SQI) 조사에서 7년 연속 1위를 수상하고, 한국능률협회컨설팅에서 주관하는 '한국산업의 서비스품질지수(KSQI) 우수콜센터'에 12년 연속 선정되는 등 고객만족경영의 노력을 대외적으로 인정받고 있습니다.

***부문별 취급실적

주주에 관한 사항

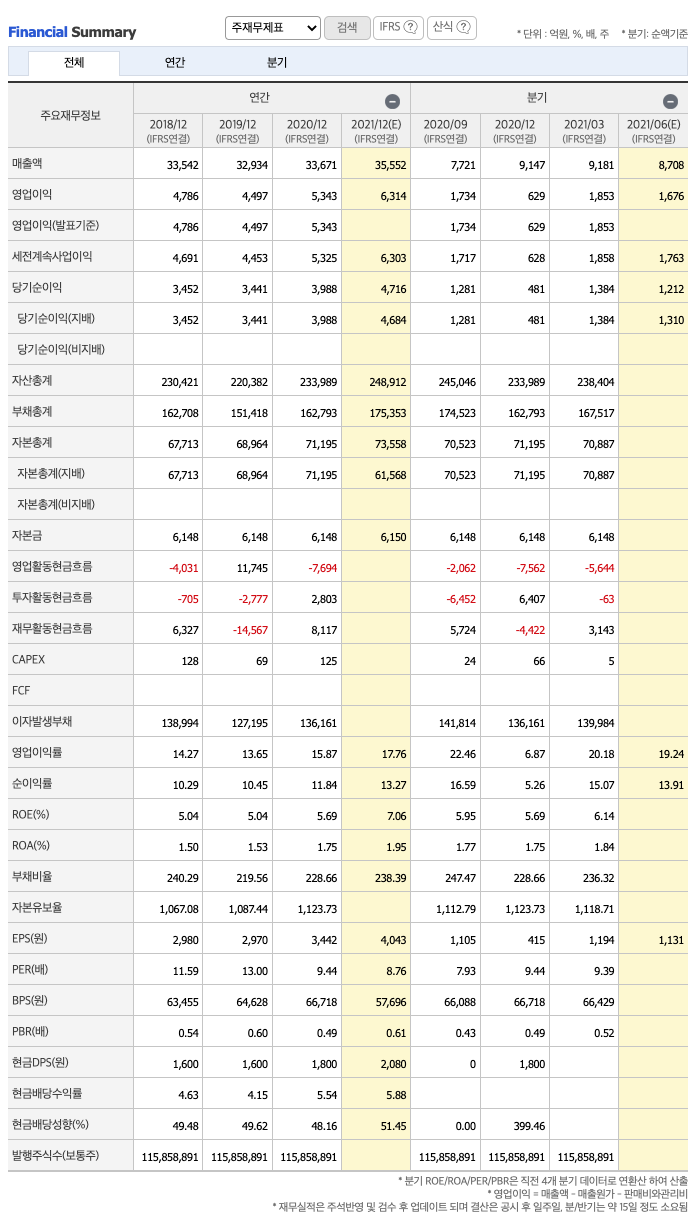

포괄손익계산서

순이자순익 : 2018년 87억원, 2019년 80억원, 2020년 74억원으로 감소, 2021년 1분기 -732억원으로 전년동기대비 감소하였습니다. 2020년 분기별로 보면 2분기 -755억원, 3분기 19억원, 4분기 1554억원입니다.

영업이익 : 2018년 4786억원, 2019년 4497억원으로 감소, 2020년 5343억원으로 증가, 2020년 1분기 1853억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 23.1% 증가하였습니다. 2020년 분기별로 보면 2분기 1476억원, 3분기 1734억원, 4분기 629억원입니다.

재무상태표

자산은 2018년 230,421억원, 2019년 220,382억원으로 감소, 2020년 233,989억원, 2021년 1분기 238,404억원으로 증가하였습니다.

부채는 2018년 162,708억원, 2019년 151,418억원으로 감소, 2020년 162,793억원, 2021년 1분기 167,517억원으로 증가하였습니다.

자본은 2018년 67,713억원, 2019년 68,964억원, 2020년 71,195억원으로 증가, 2021년 1분기 70,887억원으로 감소하였습니다.

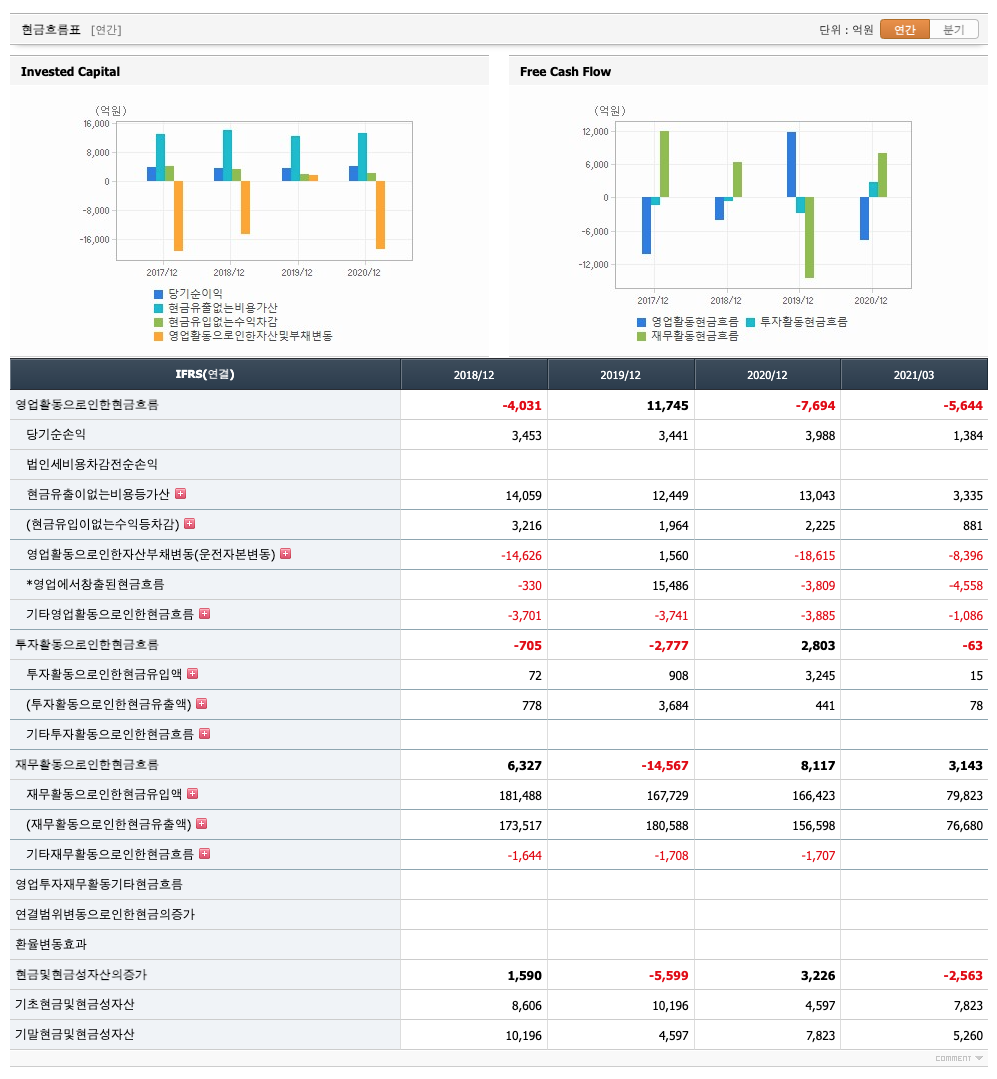

현금흐름표

영업활동 현금흐름 : 2018년 -4031억원, 2019년 11,745억원, 2020년 -7694억원, 2021년 1분기 -5644억원으로 2019년을 제외하고 영업활동 현금흐름이 원활하지 않습니다.

투자활동 현금흐름 : 2018년 -705억원, 2019년 -2777억원, 2020년 2803억원, 2021년 1분기 -63억원으로 2020년을 제외하고 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 6327억원, 2019년 -14,567억원, 2020년 8117억원, 2021년 1분기 3143억원으로 2019년의 재무활동 현금흐름은 마이너스, 2018년과 2020년과 2021년 1분기의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.52로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 128억원, 2019년 69억원, 2020년 125억원으로 CAPEX가 좋습니다.

매출총이익률 : 2016년 약 80%, 2017년 약 77%, 2018년 약 74%, 2019년 약 74%, 2020년 약 71%입니다.

영업이익률 : 2016년 약 12%, 2017년 약 12%, 2018년 약 14%, 2019년 약 13%, 2020년 약 15%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 5%, 2017년 약 5%, 2018년 약 5%, 2019년 약 5%, 2020년 약 5%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 1%, 2017년 약 1%, 2018년 약 1%, 2019년 약 1%, 2020년 약 1%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 1500원, 2017년 1500원, 2018년 1600원, 2019년 1600원, 2020년 1800원으로 하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 3.78배, 2017년 3.79배, 2018년 4.63배, 2019년 4.15배, 2020년 5.54배으로 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 47.05%, 2017년 42.52%, 2018년 49.48%, 2019년 49.62%, 2020년 48.16%입니다.

기업실적분석

유보율 : 2018년 약 1067%, 2019년 약 %, 2020년 약 %로 하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 7.06x 4043원으로, 적정주가의 가격은 28,500원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 7.06x 6314억원으로, 그 합산은 4조 4576억원입니다. 적정주가 대비 약 30% 저평가입니다.

차트 및 총평

삼성카드의 2021년 영업이익은 6314억원으로 추정됩니다. 현재(21. 7.9 ) 시가총액은 억원으로 멀티플 6입니다.

목표주가는 40,000원입니다.

삼성카드 1분기 순익은 1,384억원으로 전년동기대비 23.1% 증가해 컨 센서스를 상회. 호실적의 배경은 1) 코로나 기저효과도 있겠지 만 개인신판 취급고가 YoY 11.8%나 증가하면서(시장성장률은 7.0%) 수수료이익이 큰폭 증가했고, 2) 현금서비스, 카드론 등 대출성자산 확대로 이자이익도 개선되었으며, 3) 서비스비용 증가와 성과급 등 인건비 증가에도 불구하고 차세대시스템 감 가상각비 감소로 총 판관비 증가세도 미미했던데다 4) 조달비 용이 750억원에 불과해 1분기에도 추가 감소했기 때문. 5) 신 규연체율 하락과 연체채권회수율 개선 등에 따라 대손비용도 920억원 내외의 낮은 수준이 지속되었음. 1분기 개인신판 M/S는 18.0%로 2018년 2분기 이후 3년여만에 18%대를 탈 환했는데 이는 이용고객수 저변 확대 때문. 최근 요식업 취급 고 급증 등 억눌린 소비가 회복될 조짐을 보이고 있어 개인신 판 취급고는 당분간 상당폭의 증가세가 계속될 것으로 전망

지난해 3분기부터 현금서비스 취급고가 다시 증가하고 있는데 이는 리스크관리 차원에서 과도하게 축소했던 잔고를 정상화하 는 과정으로 이해. 나름 우량 차주를 선별하고 있어 대출금리는 소폭 하락 중. 코로나 이후 저신용자의 금융소외현상을 막기 위 해 매년 5~6%로 대출자산 성장률을 제한하던 감독당국의 정 책이 최근 완화되고 있어 수익성 높은 대출자산의 성장 여력이 커지고 있는 점도 긍정적. 사실 신판 수익성은 매우 낮은 상황

하반기 업권내 주요 이슈는 법정최고금리 인하와 가맹점수수료 율 원가 재산정 등인데 올해 법정최고금리 인하에 따른 손익 영향은 140억원 정도로 추정(연간 300억원 내외). 연말 가맹점 수수료율 원가 재산정 이슈도 결국 원가 하락으로 이어지면서 수수료율 인하 압력이 커질 가능성이 높음. 다만 카드사들의 이 익체력이 크게 향상되었고, 몇 차례의 수수료율 인하 조치를 경 험하면서 축적된 대응 역량 등을 감안시 수익성이 크게 훼손될 가능성은 낮음. 올해 추정 순익은 약 4,300억원으로 ROE는 6% 내외로 상승 전망. 레버리지비율 3.4배로 타사대비 여전히 낮아 중장기적으로 ROE 추가 상향 가능성도 열려 있다고 판단

매매포인트

삼성카드는 20년 9월부터 주가가 반등하였고, 이후 횡보를 이루다가 21년 7월 최고 35,950원을 찍습니다.

매수적정가는 33,000원초반 입니다.

추정평균단가(21년 7월 9일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 삼성카드 | 34,350원 | 33,807원 | 33,391원 | 33,926원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 롯데정밀화학 주가분석 (004000) : 비료, 농업, 태풍, 장마, 남북경협, 화학 관련주 (0) | 2021.07.16 |

|---|---|

| 포스코강판 주가 분석, 전망 (058430) : 전기차, 철강 관련주 (2) | 2021.07.13 |

| 송원산업(004430) 주가, 차트, 종목 분석 : 합성수지, 일본 수출 규제 관련주 (0) | 2021.07.08 |

| 현대비앤지스틸(004560) 주가, 차트, 종목분석 : 비철금속, 철강 관련주 (0) | 2021.07.06 |

| DL이앤씨(375500) 주가, 종목, 차트 분석 : 건설 관련주 (1) | 2021.07.03 |

댓글