제이에스코퍼레이션 목차 |

홈페이지

JS CORPORATION | Global Fashion Creator

www.jskor.com

기업소개

1). [핸드백 제조부문]

당사가 영위하고 있는 핸드백 생산 시장은 국내외의 공신력 있는 기관이 발표한 시장점유율과 관련된 자료가 없습니다. 또한, 업체별로 다수의 브랜드들을 보유, 각 브랜드별로 수많은 제품라인을 보유하고 있는 상황이며, 브랜드의 자체 생산, OEM 제조업체를 통한 생산 등으로 시장점유율 산출에 어려움이 있습니다. 당사는 Global Handbags Market Report(2015 Edition, Koncept Analytics)의 핸드백 및 액세서리 글로벌 시장 규모를 토대로 핸드백 제조 시장 규모를 산출하였으며, 국내 유명 핸드백 OEM 제조업체를 조사하여 당사 자체 추정으로 시장점유율을 산정하였습니다. 당사는 2020년 기준 글로벌 핸드백 생산 시장에서 국내 핸드백 OEM 제조업체 중 글로벌 시장점유율 3.11%(국내업체 중 2위)를 차지하는 것으로 추정됩니다.

핸드백은 생활 필수품이 아닌 트랜디한 패션 악세서리 제품으로써 사용자의 주문자(고객) 브랜드의 대중적인 인지도 외에 사용자(구매자)의 disposable income 에 구입의사가 크게 좌우됩니다. 예를 들어 2008년부터 시작된 글로벌 경기 침체로 인해 고객의 당사 제품에 대한 평균 판매가가 하락 되었으며 이에 따른 총 매출 수량과 제품당 평균 마진이 하락 하기도 하였습니다. 위와 같이 핸드백 중고가 브랜드의 고객은 같은 시장에서 경쟁 하고 있습니다. 세계 경기 침체 이후 이들은 경쟁자 보다 비슷한 value에 더 싼 가격을 소비자에게 제공하기 위해 예전 보다 훨씬 빨리 트렌드를 따라가는 디자인으로 value를 제공하고 예전 보다 조금 덜 비싼 원부자재를 사용해 가격을 낮추고 있습니다. 공임과 원부자재의 총합에 일정 마진율을 붙이는 업계 사정상 사용된 원부자재의 가격이 떨어질수록오더 받은 수량이 같아도 매출이 떨어지는 상황에 도달할 수 있습니다. 더 나아가 서로가 서로의 매출을 줄이는 사항에 도달할 수 있습니다. 당사는 이를 위해 당사의 경쟁사 보다 좀 더 빠른 자재 소싱과 더 나은 품질로 오더 수량의 증대 시키고 있으며 한편으로는 대부분의 고객이 경쟁하고 있는 중저가 시장에 속하지 않은 좀 더 고급 제품의 오더 수주에 역량을 집중하고 있습니다.

- 안정적인 수익성과 재무구조 : 당사는 2000년 초반 170억원의 매출에서 현재에 이르기까지 꾸준히 성장하였으며, 감사보고서가 제출된 2000년 이후부터 지금까지 모든해에 있어 영업이익을 실현하였습니다. 이러한 수익성을 바탕으로 안정적이 재무구조가 유지되고 있습니다.

- 우수한 거래처 확보 및 높은 진입장벽 : 주요 제품인 Kate Spade, Guess 등의 브랜드로 미국, 유럽 등 전세계 50여개국 이상에서 제품을 판매하고 있습니다. 이러한 글로벌 브랜드 업체에 납품하기 위해서는 단순한 품질, 납기라는 요소 뿐 아니라 고객사와의 끈끈한 네트워크(주요 디자이너, 구매 담당자와의 끊임없는 피드백)가 필수적이어서 신규 Vendor가 되기 위해서는 높은진입장벽이 존재합니다. 당사는 해외 유명 브랜드업체와의 지속적으로 오랜기간 동안 안정적인 네트워크를 통해 거래를 유지해 오고 있습니다.

- 대등한 단가협상력 보유 및 낮은 재고 리스크 : 당사의 경우 단순 OEM이 아닌 ODM 생산방식으로 오랜 업력을 바탕으로 자체 원재료 매입처, 자체 자재개발 및 디자인 능력, 원가절감이 가능한 해외 대량 생산기지 등을 보유하고 있어 판매단가 결정에 있어 매출처와의 관계가 비교적 대등한 구조를 가지고 있습니다. 원재료 주요 매입처에 대해서는 오랜기간 신뢰관계가 직접 선정하고 대량구매를 하기 때문에 구매자 우위를 점할 수 있어 원가절감이 가능하고 100% 수주받은 물량만 생산하여 납품하기 때문에 재고 및 반품에 대한 이슈가 거의 발생하지않을 뿐 아니라, 마케팅 리스크가 없어 제품개발과 효율적 생산에 집중할 수 있습니다.

- 해외생산 공장의 인건비 상승으로 인한 원가율 상승 위험 : 해외 생산공장이 있던 중국 동관, 청도 등의 인력 수급의 어려움으로 인해 인건비는 매년 상승해 왔으며, 이로 인한 원가율 상승에 노출되어 있었습니다. 이를 해소하기 위해 인건비가 상대적으로 저렴한 인도네시아 자카르타에 이미 2010년 생산기지를 설립하여 2011년부터 가동 중에 있으며, 2017년 베트남 및 2018년 캄보디아 공장, 2020년 인도네시아 보요랄리 공장이 본격 가동함으로써 외형 성장을 하고 있습니다.

2). [의류 제조부문]

1910년대부터 우리나라의 섬유산업은 근대 공업의 형태를 갖추기 시작했으며, 1960년대 초 수출산업으로 전환되면서 급성장하였습니다. 국내의 총 수출액 중 약 30% 이상을 차지하면서 국내의 경제 발전에 큰 기여를 했습니다. 2000년대의 섬유 산업은 과거에 비해 국내 생산기반이 축소 되었으나, 고용창출에서 여전히 중요한 위치를 차지하고 있는 산업입니다. 한국섬유산업회 자료에 따르면 영업이익률 제조업 7위, 생산유발계수 제조업 평균 상회, 연간 약 17만명의 고용인력 창출 등 여전히 국가 경제 기여도가 높은 것으로 나타났습니다. 또한, 인간생활에 있어서 세 가지 기본적인 요소인 의, 식, 주 가운데 하나인 '의'에 해당하는 산업으로써, 인류 역사와 함께 발전한 산업이고, 사람이 존재하는 한 영원히 발전할 수 있는 산업입니다. 사회가 점차 다원화되고 소득이 높아져 개성화 될수록 섬유소비는 그 수요가 증가할 것이며, 고급화를 지향할 것으로 예상됨으로 섬유산업은 계속적으로 발전을 거듭할 것 입니다.

1960년대를 시작으로 우리나라의 섬유산업은 매우 활발한 수출을 기록하였으며 지금까지도 우리나라 전체 수출의 상당부분을 차지하고 있습니다. 섬유 쿼터 폐지 이후에는 수출이 다소 감소하였으나, 금융 위기 이후 반등을 시작하였고, 2010년 기준 우리나라의 섬유 수출액은 중국 및 EU에 이어 세계 3위 수준을 기록하였습니다. 한편, 후발개도국이 저임금을 활용한 초저가 제품 생산으로 빠른 성장세를 보이고 있으나, 국내 섬유기업들은 저임금 국가로의 생산기지 구축과 선진국 수준의 높은 품질 및 기술력으로 이에 대응하고 있으며, 주요 수출국으로써 자리매김하고 있습니다. 섬유산업은 지난 30여년간 수출산업으로 성장해오면서 국민경제에 지대한 공헌을 해온 산업입니다. 섬유산업은 현재도 국가의 중요한 산업이며 축적된 기술력과 수출의 노하우를 바탕으로 향후에도 지속적인 성장이 가능할 것입니다.

당사는 40년이상 섬유산업에 종사하면서 쌓은 노하우와 다양한 바이어들과의 깊은 신뢰 관계를 유지하고 있습니다. 또한, 다양한 국가에 해외법인(생산기지)이 위치하여 바이어의 요구에 즉각적인 대응이 가능하며, 각 해외법인에 전문적인 인재를 배치함으로써 높은 품질과 기술, 탄력적인 제품 생산으로 안정적인 매출 수준을 유지하고 있습니다.

당사는 핸드백 및 의류 제조를 제외한 구체적인 신규사업 추진계획이 존재하지 않습니다. 다만, 주요 해외 생산공장의 거점 이였던 중국(동관&청도지역)의 경제발전으로 인한 자연적인 인건비 상승으로 인하여 경제적인 인력 수급이 점진적으로 어려움에 처하였고, 2017년 7월 1일부 미국정부가 동남아시아지역의 개발도상국에서 제조되어 미국으로 수입되는 물품(HTS CODE4202품목)에 대하여 일반관세특혜(GSP)를 확대적용 함으로서 주요 바이어사들은 개발도상수혜국(Beneficiary Developing Country) GSP(일반관세특혜) 지역을 중심으로 하는 생산기지의 구축을 요청하여, 당사도 이에 부응 하기 위해 기존 중국 기반의 제조 시설을 동남아시아 지역으로 제조시설의 이전 및 확장을 모색하며 국제환경변화에 선재대응 하고 있습니다.

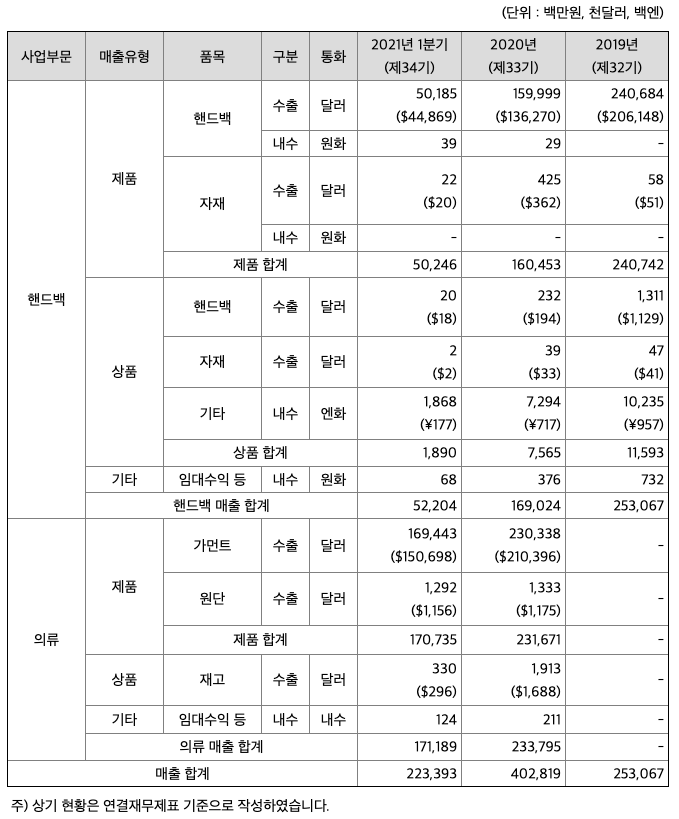

***주요 제품 등의 현황

***매출실적

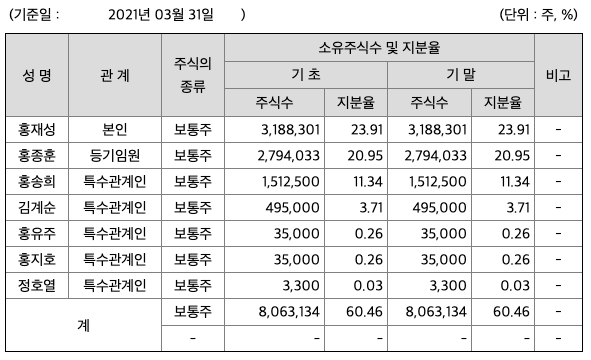

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 2056억원, 2019년 2531억원, 2020년 4028억원으로 증가, 2021년 1분기 2234억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 318.2% 하였습니다. 2020년 분기별로 보면 2분기 295억원, 3분기 1003억원, 4분기 2196억원입니다.

영업이익 : 2018년 45억원, 2019년 111억원,으로 증가 2020년 79억원으로 감소, 2020년 1분기 106억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 642.2% 증가하였습니다. 2020년 분기별로 보면 2분기 7억원, 3분기 12억원, 4분기 46억원입니다.

재무상태표

자산은 2018년 1895억원, 2019년 2016억원, 2020년 5044억원으로 증가, 2021년 1분기 4758억원으로 감소하였습니다.

부채는 2018년 342억원, 2019년 447억원, 2020년 3537억원, 2021년 1분기 3216억원으로 감소하였습니다.

자본은 2018년 1553억원, 2019년 1569억원으로 증가, 2020년 1507억원으로 감소, 2021년 1분기 1542억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이 못합니다.

현금흐름표

영업활동 현금흐름 : 2018년 66억원, 2019년 207억원, 2020년 -56억원, 2021년 1분기 147억원으로 2020년을 제외하고 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -119억원, 2019년 76억원, 2020년 -291억원, 2021년 1분기 -83억원으로 2019년을 제외하고 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -90억원, 2019년 -100억원, 2020년 413억원, 2021년 1분기 -88억원으로 2020년의 재무활동 현금흐름은 플러스, 2018년과 2019년과 2021년 1분기의 재무활동 현금흐름은 마이너스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 70억원, 2019년 154억원, 2020년 58억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -4억원, 2019년 52억원, 2020년 -115억원으로 2018년과 2020년의 미래현금흐름이 좋지 않았고, 2019년의 미래현금흐름은 좋았습니다. 2021년은 380억원으로 추정됩니다.

영업이익률 : 2016년 약 6.58%, 2017년 약 6.41%으로 감소, 2018년 약 2.18%으로 감소, 2019년 약 4.39%으로 증가, 2020년 약 1.97%으로 감소하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 250원, 2017년 300원으로 증가, 2018년 450원으로 증가, 2019년 500원으로 증가, 2020년 450원으로 감소하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 1.52배, 2017년 2.34배, 2018년 4.09배으로 증가, 2019년 3.98배으로 감소, 2020년 5.98배으로 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 30.82%, 2017년 66.67%으로 증가, 2018년 97.89%으로 증가, 2019년 77.4%으로 감소, 2020년 236.44%으로 증가하였습니다.

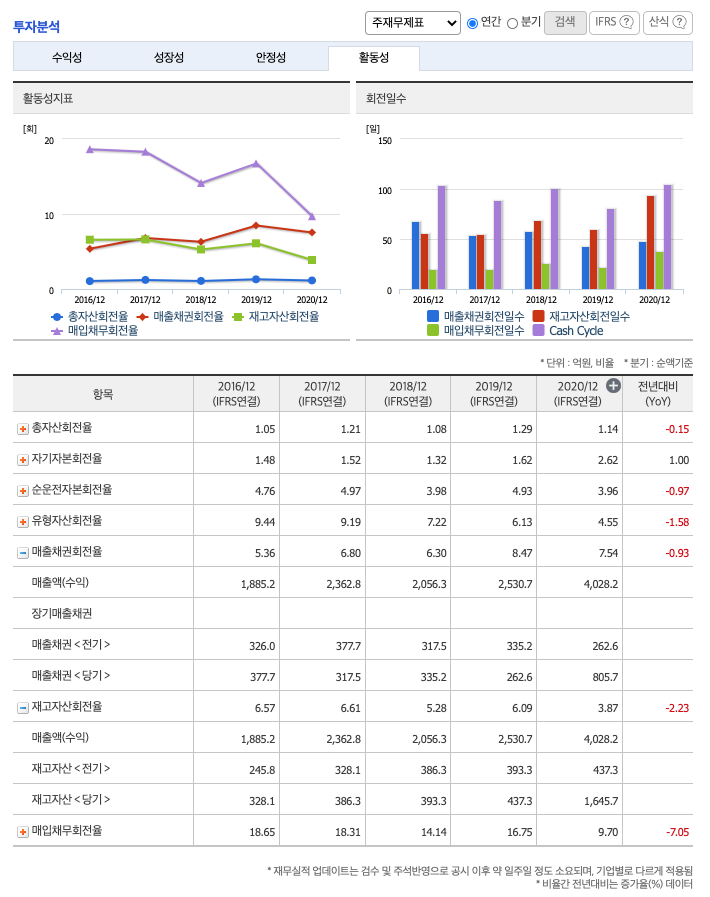

매출채권회전율 : 2018년 약 335억원, 2019년 약 262억원, 2020년 약 805억원이고, 회전율은 2018년 약 6회, 2019년 약 8회, 2020년 약 7회로 안정적입니다.

재고자산회전율 : 2018년 약 393억원, 2019년 약 437억원, 2020년 약 1645억원이고, 회전율은 2018년 약 5회, 2019년 약 6회, 2020년 약 3회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 22%, 2019년 약 28%, 2020년 약 234%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 206%, 2019년 약 175%, 2020년 약 41%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이 못합니다.

유보율 : 2018년 약 12,142%, 2019년 약 12,232%, 2020년 약 12,030%로 보합상태이고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 21.3x 2640원으로, 적정주가의 가격은 56,200원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 21.3x 476억원으로, 그 합산은 1조 138억원입니다. 적정주가 대비 약 1000% 저평가입니다.

차트 및 총평

제이에스코퍼레이션의 2021년 영업이익은 476억원으로 추정됩니다. 현재(21. 6. 18) 시가총액은 2580억원으로 멀티플 5.4입니다.

목표주가는 25,000원입니다.

제이에스코퍼레이션은 1985년 설립된 글로벌 핸드백 전문 OEM/ ODM사 입니다. 핸드백 사업의 주요 고객사로는 Kate Spade, Coach, Guess, Michael Kors, DKNY 등이 있습니다. 2020년 8월에는 의류 브랜드 OEM 제조업체인 약진통상의 지분을 100% 인수하며 규모를 키웠습니다. 약진통상은 GAP, Old Navy, Banana Republic, American Eagle, 월마 트 등을 고객사로 두고 있습니다.

1Q21 연결 기준 매출액 2,234억원(+318.2%, 이하 yoy 성장률 동일), 영업이익 106억원(+642.2%)으로 전년에는 반영되지 않았던 약진통상 실적이 반영되어 전년대비 높은 성장세를 보였습니다. 사업부문별로 보면, 1) 핸드백 사업(본업) 매출액 522억원(-2.3%), 영 업이익 28억원(+93.8%)을 기록했습니다. 2) 의류 사업(약진통상) 매출액 1,712억원(+23.2%), 영업이익 78억원(흑자전환) 기록하며 전년 대비 크게 성장했습니다. 최근 보복 소비가 늘어나면서 외형 성장을 이끌었고, 인수 이후 이어진 경상비 절감 효과로 흑자 전환했습니다

역량 있는 기업은 가장 안좋은 시기 투자를 단행하여 사업 영역을 확대해 나갑니다. 동사는 작년 코로나19로 모두 어려운 시기에 약진통상을 인수하며 의류 OEM으로 사업 영역을 확대했습니다. 전년에는 코로나19 영향으로 실적 부진이 불가피했으나, 최근 가파르게 개선되는 소비 개 선에 힘입어 본업은 물론 인수한 약진통상의 실적 회복이 맞물려 고성 장세가 시현되며 이미 비수기인 1분기에 호실적을 기록하였습니다. 현재 2 분기도 오더물량 증가 추세가 지속되고 있는 것으로 추정됩니다. 성수기 인 3분기에도 오더 물량 증가가 이어져 실적 호조가 지속될 것으로 전망합니다.

매매포인트

제이에스코퍼레이션은 21년 2월 주가가 오르기 시작하여 지속적으로 우상향하였고, 21년 5월 최고 24250원을 찍고 조정을 받았습니다.

매수적정가는 17000원초반 입니다.

추정평균단가(21년 6월 18일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 제이에스코퍼레이션 | 19,350원 | 19,760원 | 19,665원 | 19,815원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| KG케미칼(001390) 주가분석 : 2차전지, 농업, 비료, 수자원 관련주(21.6.22 업뎃) (0) | 2021.06.22 |

|---|---|

| LG디스플레이(034220) 주가분석 : 아이폰, 스마트폰, 폴더블폰, OLED, IT 관련주 (4) | 2021.06.21 |

| TYM(002900) 주가분석 : 농업, 트렉터, 콤바인, 이앙기, 담배필터 관련주 (2) | 2021.06.18 |

| 효성화학(298000) 주가분석 : 수소차, 석유화학 관련주 (2) | 2021.06.17 |

| 코오롱인더(120110) 주가 분석 : 화학섬유, 수소차, 의류 관련주(12.6.16 업뎃) (0) | 2021.06.16 |

댓글