이건홀딩스 목차 |

홈페이지

기업소개

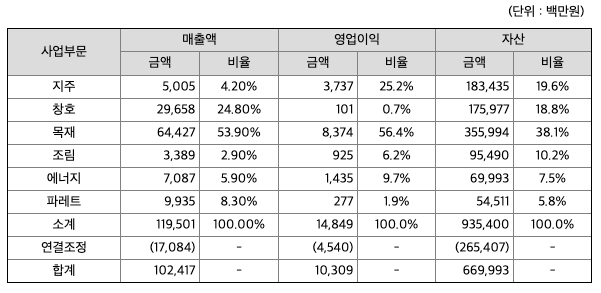

연결실체는 수익을 창출하는 재화와 용역의 성격에 따라 지주부분, 창호부문, 목재부문, 조림부문, 에너지부문, 파레트부문으로 사업을 구분하고 있습니다.

**사업부문별 주요재무정보(연결재무제표 기준)

2-1. 지주부문

지주회사(持株會社, Holding Company)란 다른 회사의 주식을 소유함으로써 그 회사의 사업 내용을 지배하는 것을 주된 사업으로 하는 회사를 말합니다. 사업내용을 지배한다는 것은 회사의 사업에 관한 주요경영사항에 관여하고, 그에 관한 결정에 영향력을 행사한다는 것을 의미합니다. 지주회사는 크게 순수지주회사와 사업지주회사로 구분할 수 있습니다. 순수지주회사는 어떠한 사업활동도 하지 않고, 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 주된 목적으로 하며 지배하는 자회사들로부터 받는 배당금, 경영자문수수료, 브랜드수수료, 임대수익 등을 통한 수수료 등을 주된 수입원으로 합니다. 사업지주회사는 직접 어떠한 사업활동을 함과 동시에 다른 회사를 지배하기 위하여 주식을 소유하는 회사입니다.우리나라에서는 경제력 집중 및 산업의 독점화를 방지하기 위하여 지주회사 제도를 법률로 금지하여 왔으나 IMF금융위기 이후 구조조정을 원활하게 하기 위하여 공정거래법상 엄격한 요건을 충족할 경우에 한하여 지주회사 설립 및 전환을 허용하고 있습니다. 지주회사의 장점으로는 기업지배구조의 투명성을 증대시켜 시장으로부터 적정한 기업가치를 평가받음으로써 주주의 가치를 높이고, 독립적인 경영 및 객관적인 성과평가를 가능케 함으로써 책임경영을 정착시키며, 사업부문별 특성에 맞는 신속하고 전문적인 의사결정이 가능한 체제를 확립하여 사업부문별 경쟁력을 강화하고, 전문화된 사업역량에 기업의 역량을 집중함으로써 경영위험의 분산 등을 추구할 수 있습니다.

2-2. 창호부문

당사가 제조, 판매, 시공하는 시스템창호 및 커튼월은 건축시장의 마감재로 사용되고 있습니다. 당사는 높은 품질과 브랜드 인지도를 활용하여 시장확대 전략을 추진하고 있습니다. 건자재의 실제 사용자인 건축주의 선택권이 확대되면서 제품의 브랜드화와 같은 소비자 마케팅이 요구되고 있습니다. 주거문화수준의 향상으로 기능성 뿐만 아니라 디자인측면도 중요시 되고 있어 기능과 디자인 모두를 만족시킬수 있는 제품개발에 역점을 두고 있습니다.

*창호부문 매출실적

2-3. 목재부문

합판은 국내에서 1950년대 처음으로 생산되기 시작했으며, 우리나라의 경제개발 초기단계에 합판사업이 활성화되어 경제발전에 많은 이바지를 했습니다. 1970년대 까지만 하더라도 합판사업의 성장이 생산과 수출 측면에서 정점에 달했지만, 이후 원가상승과 동남아 합판의 세계시장 진출로 인해 국내 합판시장은 수출에서 내수 중심으로 전환되었습니다. 합판마루 바닥재는 1990년대 중반부터 주택 건설업체에서 아파트 분양촉진을 위해 기본사양에 마루판을 포함시키면서 주거공간에 본격적으로 등장하였으며, 소비자의 친환경적인 건축자재 선호추세에 힙입어 1990년대 말부터 폴리염화비닐(PVC) 장판을 대체하면서 점진적인 매출신장을 보여왔습니다.

국내 합판 시장은 수입상품 외의 국내 공급은 당사, 성창기업(주), 선창산업(주) 3개 회사에 의해 이루어지고 있습니다. 상대적으로 저가인 PB, MDF 등의 대체재의 비중이 높아지고 수입상품이 증가하면서 국내 기업들의 입지가 위축되고 있으나, 오랜 업력과 인지도를 고려하면 국내기업들의 시장지위는 안정적이라고 판단됩니다. 마루바닥재 시장은 친환경ㆍ고급화 경향으로 인하여 PVC소재 시장은 지속적으로 감소하는 추세이며, 합판마루와 강화마루가 PVC시장을 대체하면서 성장하고 있습니다. 원목마루는 아직 시장도입기에 있습니다.

*목재부문 매출실적

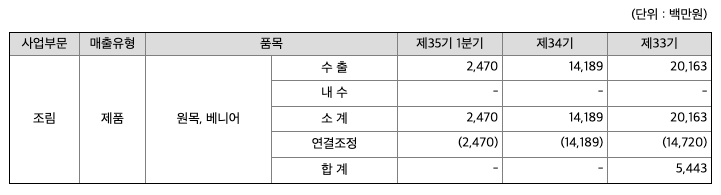

2-4. 조림부문

열대 천연림양의 감소와 동남아, 러시아 등 목재자원 보유국들의 자원 국수주의화로 인하여 향후 국내 수입원목의 지속적인 공급의 한계가 예상되고 있습니다. 이에따라 목재 수입의존도가 높은 중국 등 여러 나라들이 국가 정책적으로 조림사업을 장려하고 있으며, 조림을 통하여 필요한 목재자원의 안정적인 확보에 박차를 가하고 있습니다. 이에 솔로몬 군도의 조림사업을 통해서 목재 자원의 확보를 통한 목재부문의경쟁력을 제고하고, 나아가 산업조림 및 바이오 조림사업으로 사업의 영역을 확대해 나갈 계획입니다.

*조림부문 매출실적

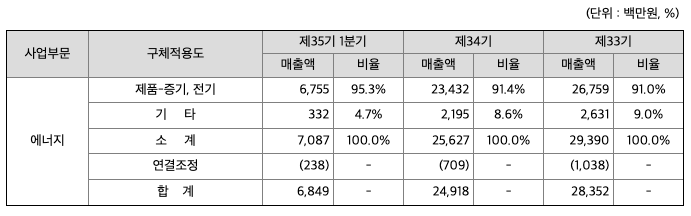

2-5. 에너지부문

열병합 발전사업은 전기와 열을 동시에 생산하여 에너지 효율을 극대화하고, 그로 인한 에너지 절감 및 환경개선을 실현시키는 미래 지향적 에너지사업입니다. 동일한 연료를 사용하여 두가지 유형이 다른 에너지(열 및 전기)를 동시에 생산하는 것으로, 증기 터빈으로 발전기를 구동해 전기를 생산하고 구동기에서 발생하는 열을 회수하는 방법입니다. 타 발전방식의 경우 투입에너지의 1/3만 전력으로 생산되고 나머지 2/3의 에너지는 버려지나, 열병합 발전방식의 경우 버려지는 손실열을 회수하여 냉/난방의 열원으로 사용합니다.

*에너지부문 매출실적

2-6. 파레트부문

파레트부문은 물류의 가장 근간이 되는 제품인 파레트의 제조 및 판매를 영위하고 있으며, 물류라는 통칭에서 파레트는 작은 운송기기에 불과할지 모르지만 그 쓰임새와 역할은 물류의 기본 틀에 자리잡고 있습니다. 물자의 흐름에 있어서 빠르고 합리적으로 운반되어지는 가장 중요한 운송수단으로 파레트가 이용되고 있습니다.

*파레트부문 매출실적

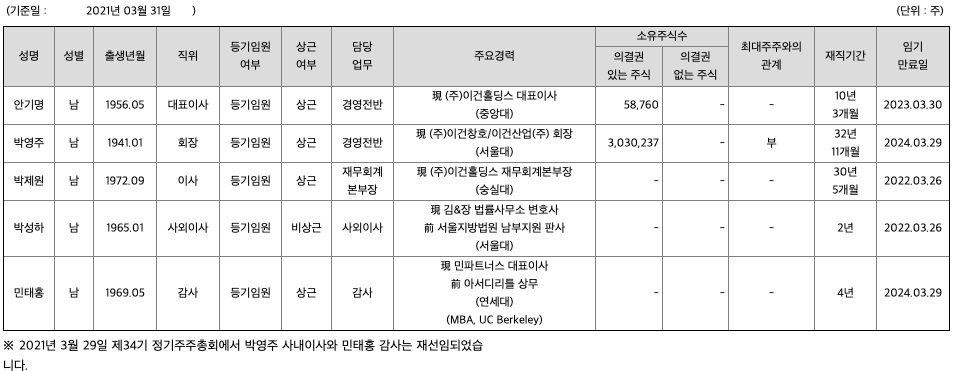

주주에 관한 사항

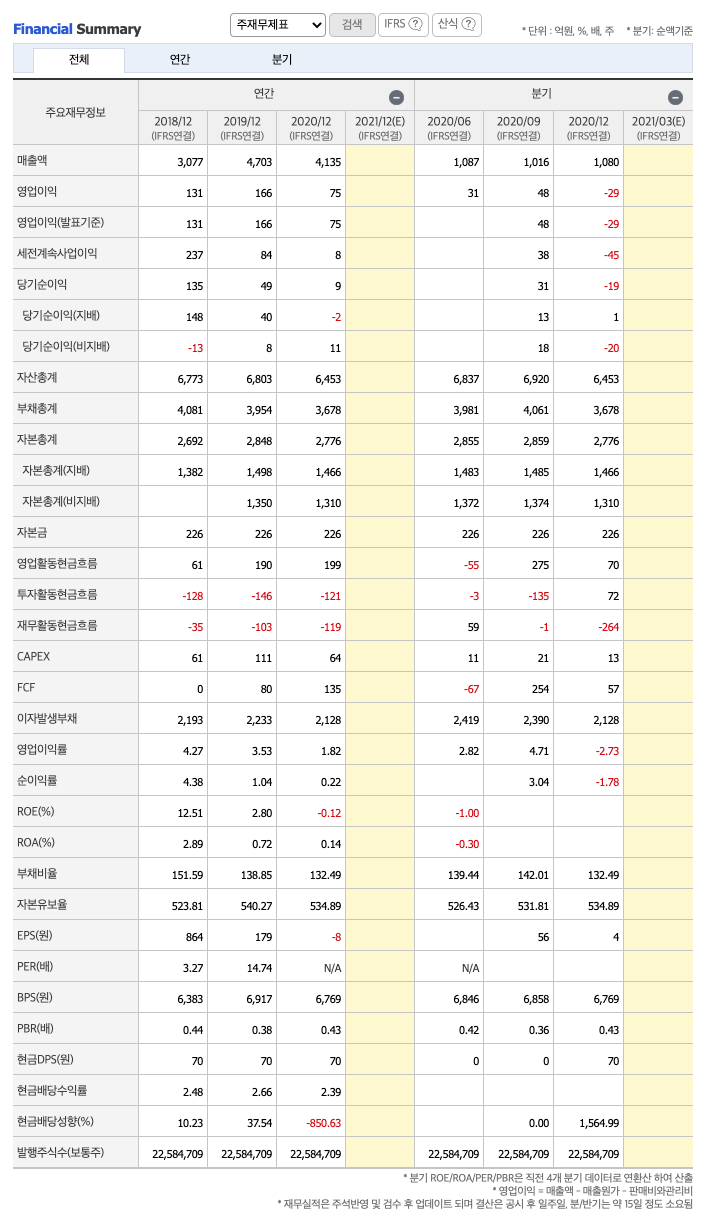

포괄손익계산서

매출액 : 2017년 2070억원, 2018년 3077억원, 2019년 4703억원으로 증가하였고, 2020년 4135억원으로 감소하였습니다. 2020년은 전년동기대비 -12.1% 하였습니다. 2020년 분기별로 보면 1분기 952억원, 2분기 1087억원, 3분기 1016억원, 4분기 1080억원입니다.

영업이익 : 2017년 61억원, 2018년 131억원, 2019년 166억원으로 증가하였고, 2020년 75억원으로 감소하였습니다. 2020년은 전년동기대비 -54.8% 감소하였습니다. 2020년 분기별로 보면 1분기 26억원, 2분기 31억원, 3분기 48억원, 4분기 -29억원입니다.

재무상태표

자산은 2017년 2580억원, 2018년 6773억원, 2019년 6809억원으로 증가하였고, 2020년 6453억원으로 감소하였습니다.

부채는 2017년 1594억원, 2018년 4081억원으로 증가하였고, 2019년 3954억원으로 감소하였고, 2020년은 3678억원으로 감소하였습니다.

자본은 2017년 986억원, 2018년 2692억원으로 증가하였고, 2019년 2848억원으로 증가하였고, 2020년 2776억원으로 감소하였습니다.

자산의 총계는 부채가 자본보다 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2017년 93억원, 2018년 61억원, 2019년 190억원, 2020년 199억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -33억원, 2018년 -128억원, 2019년 -146억원, 2020년 -121억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 -39억원, 2018년 -35억원, 2019년 -103억원, 2020년 -119억원으로 재무활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 61억원, 2019년 111억원, 2020년 64억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 0억원, 2019년 80억원, 2020년 135억원으로 미래현금흐름이 좋습니다.

매출채권회전율 : 2018년 약 713억원, 2019년 약 628억원, 2020년 약 578억원이고, 회전율은 2018년 약 6회, 2019년 약 6회, 2020년 약 6회로 안정적입니다.

재고자산회전율 : 2018년 약 632억원, 2019년 약 509억원, 2020년 약 480억원이고, 회전율은 2018년 약 7회, 2019년 약 8회, 2020년 약 8회로 안정적입니다.

기업실적분석

부채비율 : 2018년 151%, 2019년 138%으로 증가하였고, 2020년 132%로 감소하였으며, 표준(100%)보다 높지만 200%보다 낮아 부채비율이 위험하지는 않습니다.

당좌비율 : 2018년 37%, 2019년 37%, 2020년 41%로 증가하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 523%, 2019년 540%, 2020년 534%로 증감을 오가고 있고, 유보율이 높지는 않아 사내 유동자산이 보통입니다.

차트 및 총평

이건홀딩스의 2020년 영업이익은 75억원입니다. 현재(21. 5. 17) 시가총액은 1188억원으로 멀티플 15입니다.

목표가는 6,600원입니다.

매매포인트

이건홀딩스는 21년 1월에 급등한 뒤 조정을 받았고, 21년 4월에 다시 급등하여 최고 5930원을 찍고 횡보하고 있습니다.

매수적정가는 4800원초반입니다.

추정평균단가(21년 5월 17일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 이건홀딩스 | 5220원 | 4883원 | 4430원 | 5183원 |

'주식 > 코스닥' 카테고리의 다른 글

| 티에스이(131290) 종목 분석 : 반도체, OLED 관련주 (0) | 2021.05.18 |

|---|---|

| 매일홀딩스(005990) 종목분석 : 식료품 관련주 (0) | 2021.05.17 |

| 미투젠(950190) 종목 분석 : 게임, 온라인 카지노 관련주 (0) | 2021.05.17 |

| 우리조명 : OLED & Gan 갈륨 나이트라이드 관련주(21.5.17 업뎃) (0) | 2021.05.17 |

| 네오셈(2535590) 종목분석 : SSD, 메모리, 반도체 관련주 (0) | 2021.05.15 |

댓글