우리조명 목차 |

홈페이지

***홈페이지 : www.wooreelighting.co.kr/

우리조명(주)

장수램프 장수LED, 55년 역사의 대한민국 대표 조명 회사

www.wooreelighting.co.kr

***기업소개

기업소개

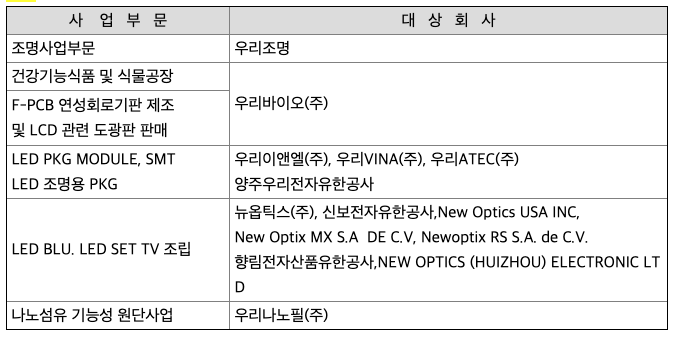

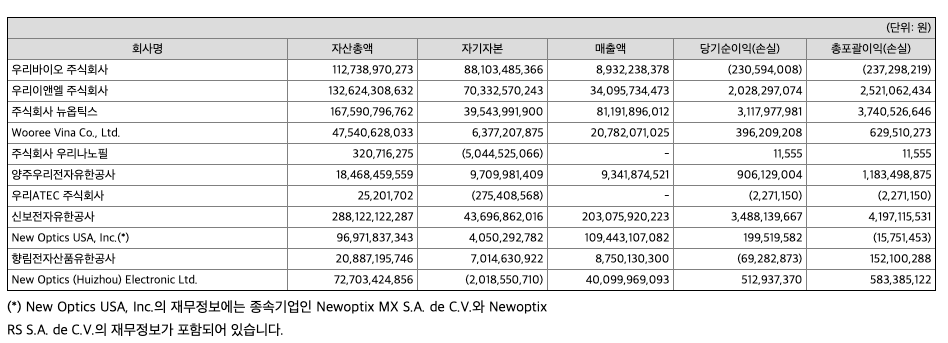

■ 조명사업부문(우리조명)

조명사업부는 LED 산업조명, LED 홈조명, LED 스포츠 조명, LED 상업조명, 가정용 일반조명 및 부동산 임대업을 영위하고 있으며, 국내외 조명시장에서 50여년동안 지켜온 광원전문기업으로서 장수램프, 장수LED등 혁신적인 조명제품을 지속적으로 개발하여 공급하고 있습니다.

LED조명은 대내외적인 경기침체와 중소 업체의 가격경쟁이 심화로 인하여 큰폭으로 하락하고 있습니다. 현재 LED 조명장은 중국 또는 베트남등에서 상품을 수입하거나 반제품을 수입하여 조립후 판매하고 있는 중.소기업들이 난립하고 있으며, 품질과 디자인 보다는 가격으로 인한 경쟁이 벌어지고 있습니다. 이에 우리조명는 품질과 당사만의 디자인으로 차별화된 디자인과 LED 스포츠 조명, B2B, B2C 시장으로의 확대를 진행하고 있습니다.

■ 건강기능식품(우리바이오)

건강기능식품은 일반적인 식품 섭취에서는 결핍되기 쉬운 영양소나 인체에 유용한 기능을 가진 원료나 성분(이하 기능성원료)을 사용하여 제조 또는 가공한 식품으로 건강을 유지하는데 도움을 주는 식품을 의미하며 식품의약품안전처로부터 동물시험, 인체적용시험 등 과학적 근거를 평가하여 인정된 기능성원료로 제조한 제품입니다. 최근 국민경제의 향상과 더불어 건강에 대한 관심이 높아지면서 식품은 과거 영양과 칼로리의 공급 소재로서의 기능을 넘어서 건강 기능의 효과를 중요시하고 그것을 통하여 삶의 질을 향상시키는 방향으로 확대되고 있습니다. 즉, 건강기능식품의 기능성은영양소, 질병예방 등의 역할로 확대되고 있는 실정입니다. 특히, 고령화에 따른 노인 인구의 급속한 증가는 건강한 노후 생활에 대한 인식 증가로 인하여 건강기능식품의 필요성과 수요가 지속적으로 늘어나고 있습니다. 최근에는 건강기능식품에 대한 소비자들의 의식이 "의약"의 개념에서 "보조식품"으로 변화하면서 건강기능식품에 대한 소비율도 증가하고 있는 추세입니다.

■ FPCB 사업

연성인쇄회로기판(FPCB:Flexible Printed Circuit Board)은 일반적으로 재질이 딱딱한 경성 PCB와 달리 굴곡성을 가진 필름형태의 3차원 회로기판입니다. FPCB는 전자제품이 소형화, 경량화, 특성화 되면서 개발된 주문형 전자부품으로 작업성이 뛰어나고, 내열성 및 내곡성, 내약품성이 강하며, 열에 강하므로 모든 전자제품의 핵심부품으로 사용되고 있습니다. 일반적으로 F-PCB산업은 자본집약적인 장치산업으로 거액의 투자비가 소요되고 지속적인 설비 업그레이드가 요구됩니다. 아울러 전후방 연관산업에 대한 파급효과가 큰 동시에 전후방 산업들로부터 상호영향을 많이 받고 있습니다. 첨단 전자산업, 정보통신산업 분야와 직결되는 핵심전자부품의 필수산업으로 관련 산업과 함께 동반 성장하여 왔으며 기계, 자동차, 항공기, 조선, 군수산업 등은 물론 반도체, LCD 등과 같은 핵심 전자부품으로 수출 주도형의 고부가가치 산업입니다.

당사가 개발, 생산하는 M, F-PCB 제품의 주요 목표시장은 휴대폰, LCD모듈, 카메라모듈, 디지털카메라, 광픽업(ODD), 가정용일반LED, 자동차용LED 등을 생산하는 제조 업체 입니다. 고객의 대부분은 엘지상사, 엘지전자, 엘지이노텍, 우리이엔엘 뉴옵틱스 등 국내 대형 전기전자 제조업체들이며 일본과 대만 등 해외 고객 확보에 전력을 다하고 있습니다. 가장 F-PCB 수요가 많은 휴대폰 제조사들을 보면 삼성전자 및 엘지전자 계열 등이 주요 고객이며 M-PCB는 엘지상사 등이 주요 고객입니다. 제3의 신규업체 확보를 위해 노력을 경주하고 있습니다. 2013년부터는 우리이엔앨에 직접 F-PCB를 공급하고 있으며 우리이엔앨은 F-PCB LED PKG 가공 후 다시 LGD로 판매되고 있습니다.

■ LED PKG ,LED BLU 사업부문

전세계 LED산업은 2001년부터 2005년까지는 주로 휴대폰을 중심으로 한 모바일 시장에 필요한 소형 디스플레이 및 키패드 분야에서의 LED수요에 의존하여 매년 40%가 넘는 높은 성장세를 기록하였고, 2009년부터는 노트북, 모니터, LCD TV등 중대형 디스플레이 분야에서의 LED채택이 본격화되면서 급속하게 성장하여 2010년 기준으로 전세계의 LED시장 규모는 약 87억달러 수준에 이르게 되었습니다.

이후 LED조명시장의 본격적인 개화와 IT/모바일 분야에서의 스마트폰 플래쉬,자동차용(내/외장) LED시장의 성장 등으로 인하여 전세계 LED시장의 규모는 지속적으로 성장하여 2016년 기준 LED시장은 총 141억불 규모로 성장하였습니다. (출처 : 프로스트 앤 설리번)

위에 언급한 LED시장전체 규모의 성장과 달리 LED TV침투율이 급격하게 상승하던 2009년을 기점으로 전세계의 주요 LED 칩, PKG 업체들이 대규모로 설비 투자/증설을 하여 지금까지 전세계에 걸쳐 장기간의 공급과잉 상태가 유지되고 있습니다. 특히 정부의 막대한 지원금을 등에 업은 중국LED업체들의 공격적인 투자 지속과 중국산 LED의 성능향상으로 인하여 2015년에는 전세계 LED시장의 성장규모가 매출액 기준으로 전년대비 역신장하는 결과를 보여주었으며 이는 중국 업체들의 지속적인 가격인하와 BLU분야에서의 기술발전에 따라 제품에 소요되는 LED PKG탑재량의 감소 등이 주요한 원인으로 공급과잉에 의한 LED의 판가인하 속도가 LED가 필요한 분야의 물량증가 속도를 훨씬 상회한 것으로 인한 결과로 분석됩니다.

단, 시장수요 대비 LED공급과잉율은 지속적으로 줄어들어 2015년 기준 23%에서 2020년에는 8%대까지 지속적으로 감소할 것으로 전망되고 있으며, 중국정부의 LED업체들에 대한 보조금 지원이 줄어들거나 중단되면서 LED칩을 만드는 MOCVD장비 발주의 80%이상을 차지하던 중국 LED업체들의 발주량이 전년동기 대비 30%이하로 급감하였고, 중국정부의 보조금 감소 및 중단과 심한 출혈 경쟁 등으로 인한 중국LED업체들의 실적악화와 구조조정이 주요원인으로 분석됩니다.

이로 인한 긍정적인 효과는 2016년부터 중국의SANAN, HC Semitek, 대만의 Epistar와 같은 주요LED칩 공급자들이 출혈경쟁을 멈추고 가격을 올리면서 LED PKG, 완제품의 가격안정 및 LED업체들의 제값 받기로 인한 수익성 개선으로 이어지고 있는 점입니다.

또한, 크기의 대형화와 중국시장의 수요증대로 인해 디스플레이 시장에서 LCD 및 LED TV의 비중이 확대되고 있습니다. 디스플레이용 LED백라이트 유닛은 급성장중인 시장으로 전 세계 출하량이 2010년 370만대에서 2014년에는 2억 만대 가량 급성장하였습니다. 노트북, 모니터, TV시장에서의 LCD 및 LED TV의 대형화, 중국시장의 수요증대로 인해 제품공급수량이 증가할 것으로 예상하고 있으며, 세계 각국의 친환경, 에너지 절감정책 및 백열구 사용금지 정책 등으로 LED 조명 사용도 빠르게 진행되고 있으며, TV用 LED BLU 및 스마트폰, 태블릿 PC 等 신규 모바일 기기를 중심으로 시장이 형성되어 있고 LED 조명 시장의 개화와 함께 견조한 성장세를 이어갈 것으로 전망하고 있습니다.

■ 식물공장, 건강기능식품 - 우리바이오(주)

식물공장 및 건강기능식품 사업부는 다양한 제품군에 따라 시장이 폭 넓게 형성되어 있어 주력 생산 품목에 따라 시장점유율이 변동됩니다. 또한 우리조명은 바이오 사업에 신규 진출한 상태이며 이에 따라 시장 점유가 미비한 상황이므로 별도의 시장 점유율을 관리하지 않고 있습니다.

■ MPCB(조명용 LED PKG), FPCB(연성회로기판) 사업 - 우리바이오(주)

우리조명이 개발, 생산하는 M, F-PCB 제품의 주요 목표시장은 휴대폰, LCD모듈, 카메라모듈, 디지털카메라, 광픽업(ODD), 가정용일반LED, 자동차용LED 등을 생산하는 제조 업체 입니다. 고객의 대부분은 엘지상사, 엘지전자, 엘지이노텍, 우리이엔엘 뉴옵틱스 등 국내 대형 전기전자 제조업체들이며 일본과 대만 등 해외 고객 확보에 전력을 다하고 있습니다. 가장 F-PCB 수요가 많은 휴대폰 제조사들을 보면 삼성전자 및 엘지전자 계열 등이 주요 고객이며 M-PCB는 엘지상사 등이 주요 고객입니다.

제3의 신규업체 확보를 위해 노력을 경주하고 있습니다. 2013년부터는 우리이엔앨에 직접 F-PCB를 공급하고 있으며 우리이엔앨은 F-PCB LED PKG 가공 후 다시 LGD로 판매되고 있습니다.

■ LED-PKG, LED-BLU, SET-TV - 우리이앤엘(주), 뉴옵틱스(주)

크기의 대형화와 중국시장의 수요증대로 인해 디스플레이 시장에서 LCD 및 LED TV의 비중이 확대되고 있습니다. 디스플레이용 LED백라이트 유닛은 급성장중인 시장으로 전 세계 출하량이 2010년 370만대에서 2014년에는 2억 만대 가량 급성장하였습니다. 노트북, 모니터, TV시장에서의 LCD 및 LED TV의 대형화, 중국시장의 수요증대로 인해 제품공급수량이 증가할 것으로 예상하고 있으며, 세계 각국의 친환경, 에너지 절감정책 및 백열구 사용금지 정책 등으로 LED 조명 사용도 빠르게 진행되고 있으며, TV用 LED BLU 및 스마트폰, 태블릿 PC 等 신규 모바일 기기를 중심으로 시장이 형성되어 있고 LED 조명 시장의 개화와 함께 견조한 성장세를 이어갈 것으로 전망하고 있습니다.

**영업현황

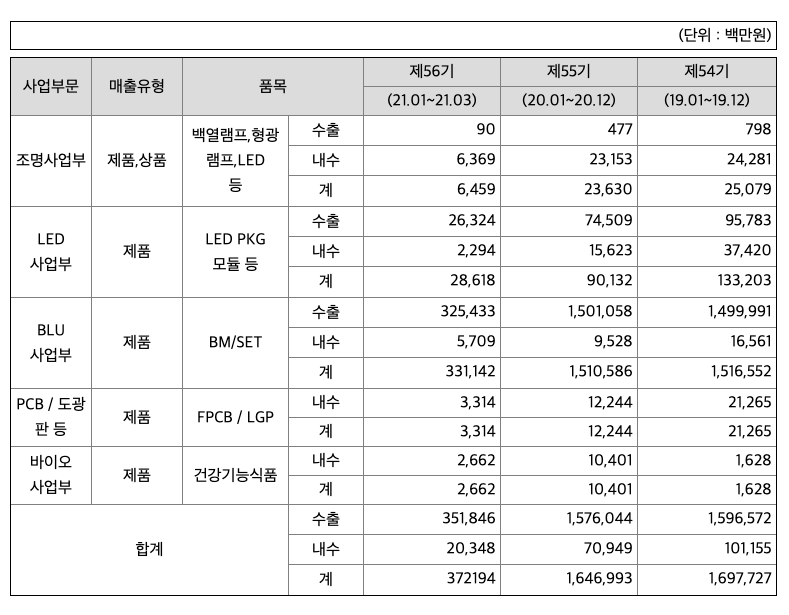

*** 주요 제품 등의 현황

***매출실적

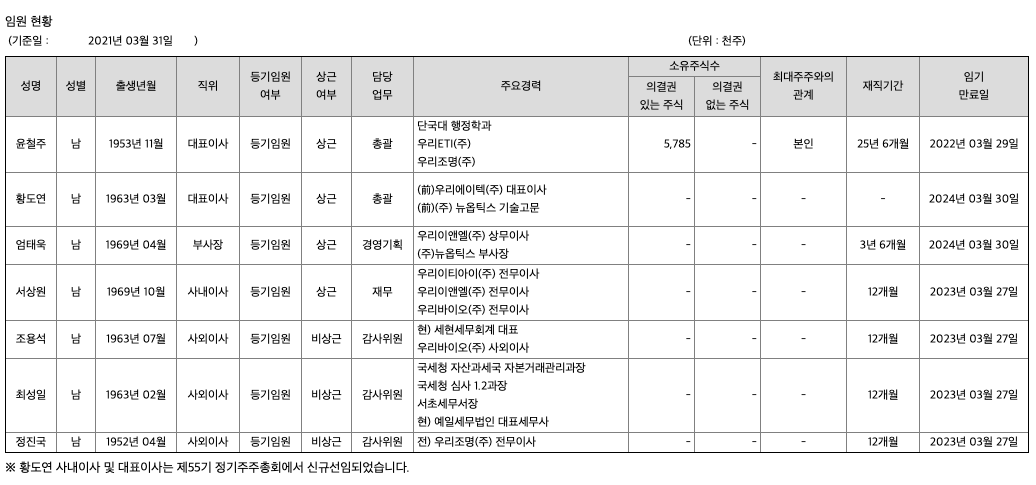

주주에 관한 사항

***주주에 관한 사항

포괄손익계산서

매출액 : 2017년 14962억원, 2018년 13023억원으로 감소하였고, 2019년 16977억원으로 증가하였고, 2020년 16470억원으로 감소하였습니다. 2020년은 전년동기대비 -3.0% 감소하였습니다. 2020년 분기별로 보면 1분기 3733억원, 2분기 3528억원, 3분기 4896억원, 4분기 4313억원입니다.

영업이익 : 2017년 -37억원, 2018년 -119억원, 2019년 271억원, 2020년 403억원으로 증가하였습니다. 2020년은 전년동기대비 % 증가하였습니다. 2020년 분기별로 보면 1분기 46억원, 2분기 140억원, 3분기 154억원, 4분기 63억원입니다.

재무상태표

자산은 2017년 6828억원, 2018년 6766억원, 2019년 6750억원으로 감소하였고, 2020년 7124억원으로 증가하였습니다.

부채는 2017년 4873억원, 2018년 5176억원으로 증가하였고, 2019년 5099억원으로 감소하였고, 2020년은 5277억원으로 증가하였습니다.

자본은 2017년 1955억원, 2018년 1590억원으로 감소하였고, 2019년 1651억원, 2020년 1847억원으로 증가하였습니다.

자산의 총계는 부채가 자본보다 약 2배이상 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2017년 302억원, 2018년 106억원, 2019년 652억원, 2020년 702억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 293억원, 2018년 -144억원, 2019년 -230억원, 2020년 -115억원으로 2018년이후 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 -583억원, 2018년 -90억원, 2019년 -239억원, 2020년 -360억원으로 재무활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 282억원, 2019년 243억원, 2020년 174억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -177억원, 2019년 408억원, 2020년 528억원으로 2019년이후 미래현금흐름이 좋습니다.

매출채권회전율 : 2018년 약 2631억원, 2019년 약 2353억원, 2020년 약 2766억원이고, 회전율은 2018년 약 5회, 2019년 약 6회, 2020년 약 6회로 안정적입니다.

재고자산회전율 : 2018년 약 971억원, 2019년 약 927억원, 2020년 약 1035억원이고, 회전율은 2018년 약 14회, 2019년 약 17회, 2020년 약 16회로 안정적입니다.

기업실적분석

부채비율 : 2018년 325%, 2019년 308%, 2020년 285%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 좋지 않습니다.

당좌비율 : 2018년 67%, 2019년 65%, 2020년 80%로 증가하고 있으며, 표준보다 낮아 당좌비율이 안정적이 않습니다.

유보율 : 2018년 -169%, 2019년 -191%, 2020년 -94%로 적자지속하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2020년 적정주가(ROE x EPS) = 7.75x 230 원으로, 적정주가의 가격은 1782원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 7.75x 403억원으로, 그 합산은 3123억원입니다. 적정주가 대비 약 300% 저평가입니다.

차트 및 총평

우리조명의 2020년 영업이익은 403억원입니다. 현재(21.5.17) 시가총액은 1048억원으로 멀티플 2.6입니다.

목표가 8,000원입니다.

매매포인트

우리조명은 20년 8월 급등한 이후 지속적으로 우상향하였고, 21년 4월 최고점 4,885원을 찍고 조정을 받았습니다.

매수적정가는 3700원초반입니다.

추정평균단가(21년 5월 17일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 우리조명 | 4100원 | 3653원 | 3568원 | 4208원 |

'주식 > 코스닥' 카테고리의 다른 글

| 이건홀딩스(039020) 종목 분석 : 목재, 건축자재, 에너지, 지주사 관련주 (0) | 2021.05.17 |

|---|---|

| 미투젠(950190) 종목 분석 : 게임, 온라인 카지노 관련주 (0) | 2021.05.17 |

| 네오셈(2535590) 종목분석 : SSD, 메모리, 반도체 관련주 (0) | 2021.05.15 |

| 하나마이크론(067310) 종목분석 : 반도체 패키징, 테스트 관련주 (0) | 2021.05.15 |

| 아이씨디(040910) 종목분석 : OLED 관련주 (1) | 2021.05.14 |

댓글