SBS 목차 |

홈페이지

함께 만드는 기쁨 SBS

www.sbs.co.kr

기업소개

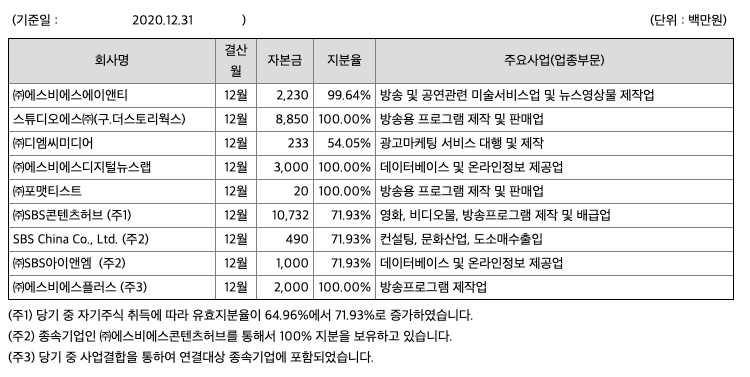

당기 보고기간 종료일 현재 연결재무제표 작성대상에 포함된 종속기업의 현황은 다음과 같습니다. 종속기업들은 당사의 주된 사업영역에 대하여 뉴스영상용역과 미술용역 제공 및 방송콘텐츠 투자 등을 목적으로 하는 거래관계를 유지하고 있습니다. 당사의 종속회사 사업현황을 요약하면 아래와 같습니다.

**매출실적

■ SBS 콘텐츠허브

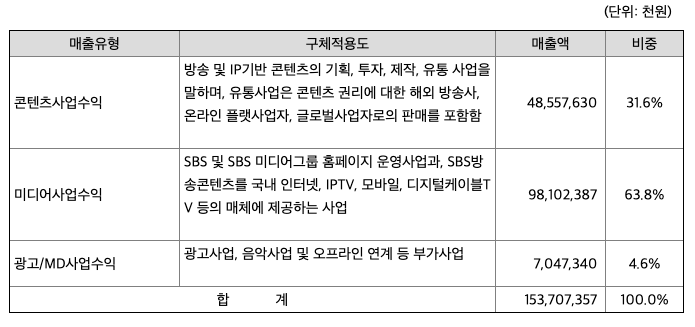

당사는 방송 및 IP기반 콘텐츠를 기획, 투자, 제작, 유통하는 사업을 주요 사업으로 하고 있습니다. 콘텐츠 권리를 해외 방송사, 온라인 플랫폼사업자, 글로벌사업자 등에게 유통합니다. 방송콘텐츠와 연관된 SBS 및 SBS 미디어그룹 홈페이지 운영사업과, SBS방송콘텐츠를 국내 인터넷, IPTV, 모바일, 디지털케이블TV 등의 매체에 제공하는 서비스사업, 광고사업, 음악사업, 콘텐츠와 연계한 오프라인 부가사업 등을 통하여 사업을 다각화하고 있습니다. 당사는 2020년부터 콘텐츠사업부문, 미디어사업부문, 광고/MD등 사업부문을 단일 영업부문으로 통합하여 분류하고 있습니다. 영업부문은 최고영업의사결정자에게 보고되는 내부 보고자료와 동일한 방법으로 보고 되고 있습니다. 최고 영업의사결정자는 영업부문에 배부될 자원과 영업부문의 성과를 평가하는데 책임이 있으며, 전략적 의사결정을 수행하는 이사회를 최고영업의사결정자로 보고 있습니다.

당사는 지상파 방송에서 시청률로 인기가 검증된 드라마, 예능 등의 SBS방송콘텐츠를 독점적으로 공급받을 수 있는 강점이 있으며, VOD 서비스에 대한 운영 노하우의 강점을 가지고 있습니다. 투자를 통하여 신규 IP기반 콘텐츠의 발굴 및 기획, 개발도 확대하고 있으며, 시장환경 및 고객 소비트렌드에 맞추어 새로운 온라인 서비스 및 시스템을 지속적으로 기획 및 개발하고 있습니다. 회사의 경쟁상의 강점은 방송콘텐츠와 결합한 부가사업 확장이 용이하며, 이로 인한시너지가 발생할 수 있는 특성이 있습니다.

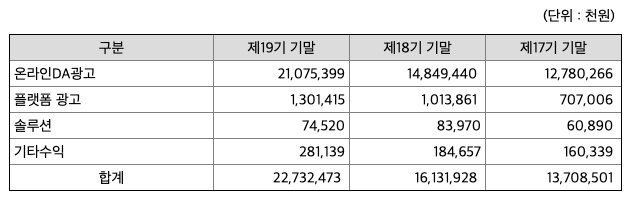

*매출실적

■ 디엠씨미디어■

㈜디엠씨미디어는 종합 디지털광고마케팅 기업으로 PC, 모바일, IPTV, D-OOH등의 디지털미디어를 활용해 광고주 및 대행사에게 광고전략 및 운영 서비스를 제공하는 '디지털미디어렙 사업', 광고 효율 중심의 통합광고마케팅 서비스를 제공하는 '퍼포먼스마케팅 사업', 광고 플랫폼&솔루션 사업, 데이터 기반 컨텐츠 사업, 디지털 자산을 활용한 미디어커머스 사업(신규사업)을 주요 사업으로 영위하고 있습니다.

㈜디엠씨미디어는 종합 디지털광고마케팅 기업으로 디지털미디어를 활용해 광고주 및 대행사에게 종합적인 디지털광고전략을 제시하고, 최적화된 광고운영을 수행하는 '디지털미디어렙 사업', 광고 효율을 중심으로 광고 전략, 제작, 운영까지 통합 광고서비스를 제공하는 '퍼포먼스마케팅 사업'을 주요 사업으로 영위하고 있습니다. 광고 플랫폼&솔루션 사업은 다년간 쌓아온 자사의 데이터와 진보한 테크 기술력을 바탕으로 개발된 광고 플랫폼 및 솔루션을 제공하는 서비스이며, 이 광고플랫폼 및 솔루션을 클라이언트에게 직접 제공하는 독립적인 서비스와 주요 사업인 '디지털미디어렙 사업' 및 '퍼포먼스마케팅 사업'에서의 활용을 통한 시너지도 큰 사업분야입니다. 데이터 기반 '콘텐츠 사업'은 경쟁 업계에서 최초로 추진하여, 지금까지도 그 경쟁력이 크게 앞서고 있는 분야로, 자사가 보유한 주요 데이터 (리서치 데이터,오디언스 빅데이터, 광고마케팅 운영 데이터 등) 분석을 통하여 DMC리포트, 종합보고서 등의 콘텐츠로 생산하여 판매하는 사업으로 업계에서 폭넓게 활용되고 있으며, 해당 콘텐츠에서 나오는 인사이트 또한 자사의 타 사업들과 큰 시너지를 보이고 있습니다. 미디어커머스사업은 향후 신성장동력이 될 수 있는 신규사업입니다. 미디어커머스 사업은 미디어에 타켓팅 된 고객에게 다양한 상품을 광고의 형태로 지속 리타겟팅하여 판매하는 사업으로, 기존의 이커머스 시장에서 디지털미디어를 활용한 광고효율 중심, 정밀한 고객 타켓팅 중심의 성장 가능성이 큰 시장으로 자사의 광고마케팅 역량과 자산을 활용하여 지속 성장할 수 있는 사업입니다. 2017년 9월 SBS미디어그룹사 편입되었고, SBS미디어그룹의 디지털 마케팅 리더로서 그룹 내 사업 영역간 긴밀한 협력으로 통합마케팅 역량을 최대화 하고 있습니다

*영업실적

*매출실적

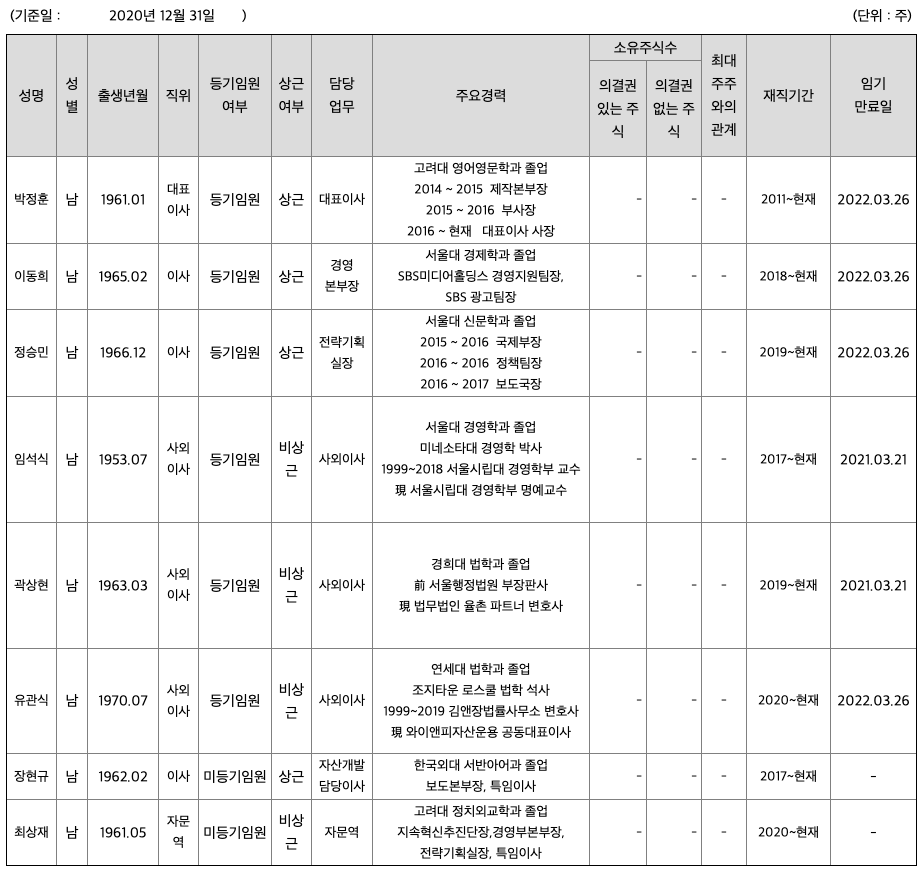

주주에 관한 사항

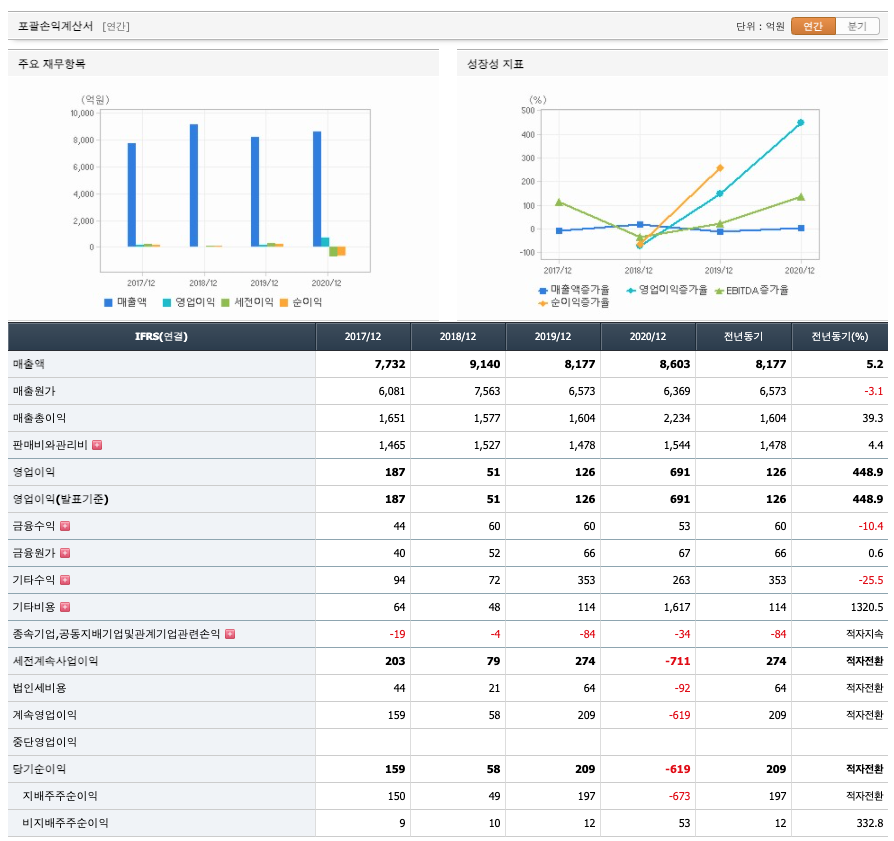

포괄손익계산서

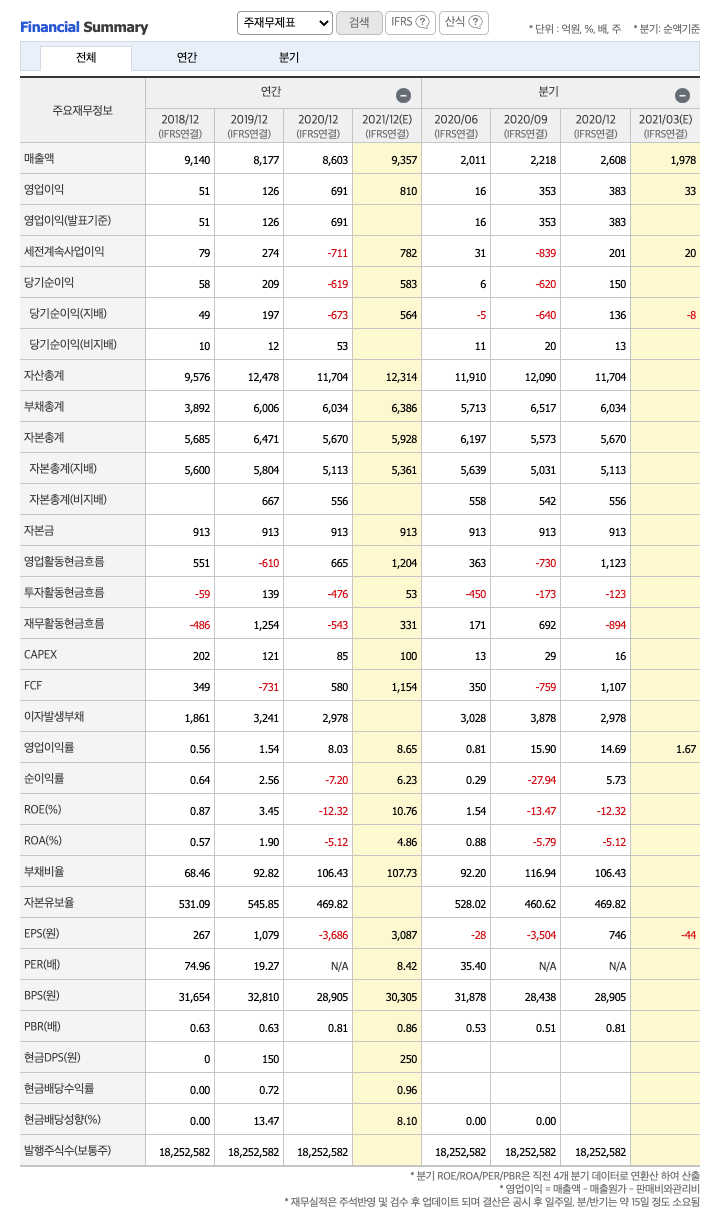

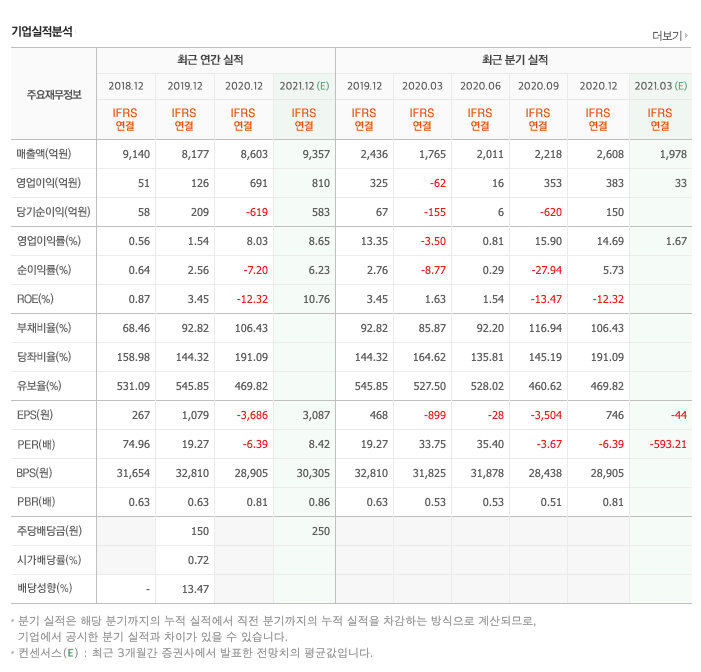

매출액 : 2017년 7732억원, 2018년 9140억원, 2019년 8177억원으로 감소했고, 2020년 8603억원으로 증가하였습니다. 2020년은 전년동기 5.2%증가하였습니다. 2020년 분기별로 보면, 1분기 1765억원, 2분기 2011억원, 3분기 2218억원, 4분기 2608억원입니다.

영업이익 : 2017년 187억원, 2018년 51억원으로 감소하였고, 2019년 126억원, 2020년 691억원으로 증가하였습닏. 2020년은 전년동기 448.9% 증가하였습니다. 2020년 분기별로 보면 1분기 -62억원, 2분기 16억원, 3분기 353억원, 4분기 383억원입니다.

재무상태표

자산은 2017년 10920억원, 2018년 9576억원으로 감소하였고, 2019년 12478억원으로 증가했고, 2020년 11704억원으로 감소하였습니다.

부채는 2017년 5290억원, 2018년 3892억원으로 감소했고, 2019년 6006억원, 2020년 6034억원으로 증가했습니다.

자본은 2017년 5630억원, 2018년 5685억원, 2019년 6471억원으로 증가했고, 2020년 5670억원으로 감소했습니다.

자산의 총계는 부채가 자본보다 높아 재정건전성이 다소 떨어집니다.

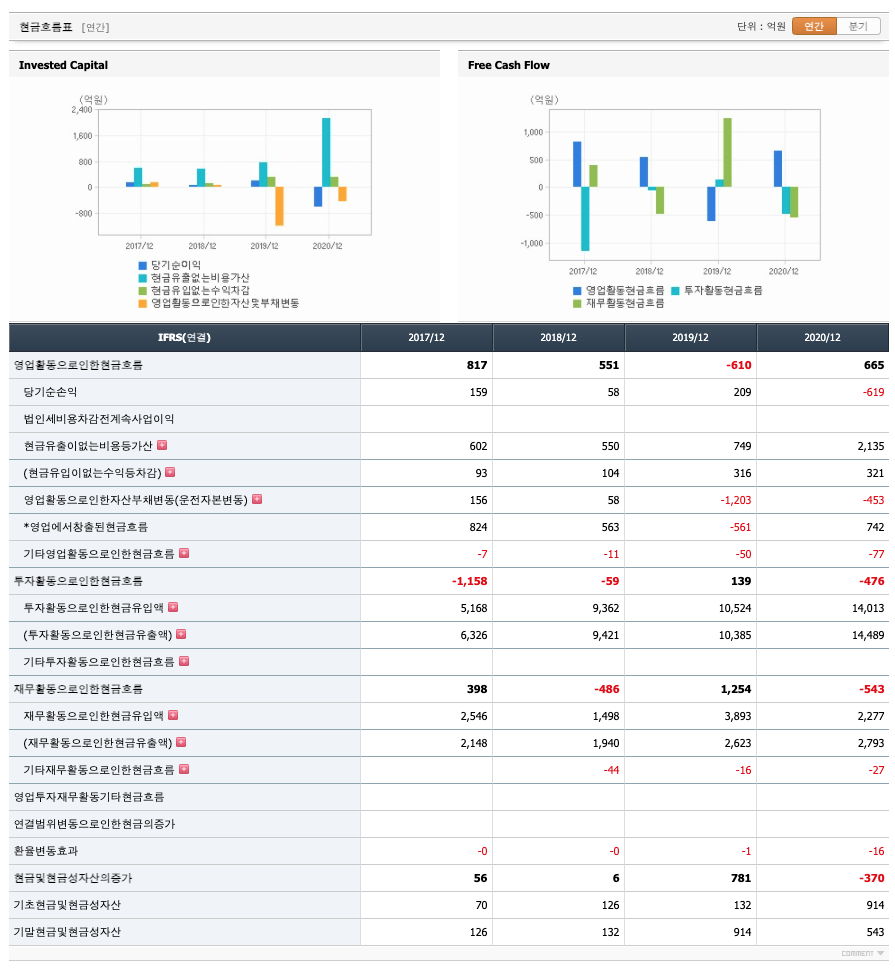

현금흐름표

영업활동 현금흐름 : 2017년 817억원, 2018년 551억원, 2019년 -610억원, 2020년 665억원으로 2019년을 제외하고 영업활동 현금흐름이 좋습니다.

투자활동 현금흐름 : 2017년 -1158억원, 2018년 -59억원, 2019년 139억원, 2020년 -476억원으로 2019년을 제외하고 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 398억원, 2018년 -486억원, 2019년 1254억원, 2020년 -543억원으로 2018년과 2020년이 재무활동 현금흐름이 좋았습니다.

종목분석

CAPEX : 2018년 202억원, 2019년 121억원, 2020년 85억원으로 CAPEX가 좋고, 2021년은 100억원으로 추정합니다.

FCF(미래현금흐름) 2018년 349억원, 2019년 -731억원, 2020년 580억원으로 2020년에 흑자전환하였고, 2021년은 1154억원으로 미래현금흐름이 좋습니다.

매출채권회전율 : 2018년 2251억원, 2019년 3112억원, 2020년 3224억원이고, 회전율은 약 2~3회로 안정적입니다.

재고자산회전율 : 2018년 26억원, 2019년 26억원, 2020년 23억원이고, 회전율은 2018년 389회, 2019년 312회, 2020년 344회 다소 높습니다.

기업실적분석

부채비율 : 2018년 68%, 2019년 92%, 2020년 106%으로 증가하고 있고, 표준(100%)보다 높습니다.

당좌비율 : 2018년 158%, 2019년 144%, 2020년 191%로 증가했습니다. 표준보다 높아 당좌비율이 좋습니다.

유보율 : 2018년 531%, 2019년 545%, 2020년 469%으로 보합상태이고, 유보율이 높지 않아 사내 유동자산이 좋지 않습니다.

총평 및 매매포인트

SBS의 2021년 영업이익은 약 810억원으로 추정됩니다. 현재(21.4.23) 시가총액은 4746억원으로 멀티플5.8입니다.

- 3Q20에 올림픽 및 월드컵 중계권료 약 964억원을 손상처리되었습니다. 21년 올림픽 중계 권료에 대한 부담 감소로 EPS 41% 상향하면서 목표주가 상향이 됩니다.

- 타겟 PER은 11~17 PER band 하단인 19배에서, 11~15 PER band 하단인 16배로 변경합니다. 21년 EPS와 유사한 수준 달성했던 기간으로 변경합니다.

- 매출 2.6천억원(+14% yoy, +46% qoq), OP 339억원(+18% yoy, +34% qoq) 전망. 3Q20에 방송콘텐츠자산, 선급금, 무형자산 등 총 1,262억원의 손상차손 발생했습니다. 약 200억원 가량이 4Q20의 영업비용 감소로 이어지면서 영업이익은 직 전 추정대비 증가한 339억원 전망합니다.

- TV 기본광고판매율은 2Q20과 3Q20에 각각 28%로 역대 최저 판매율을 기록 했으나, 상반기 대비 하반기 광고 집행이 증가했고, 연간 미집행 광고비의 4분 기 소진까지 더해지면서 4Q20 판매율은 33%까지 회복되었을 것으로 추정됩니다.

- 21년 동경 올림픽, 22년 카타르 월드컵, 24년 파리 올림픽 등 주요 스포츠 경 기의 중계권료 중 일부인 약 965억원을 3Q20에 손상 처리했습니다. 비용의 선반영으로 21년부터 영업이익 개선 전망합니다. 21E OP는 기존 350억원에서 484억원으로 (+134억원), 22E OP는 323억원에서 541억원으로(+218억원) 상향 조정할 수 있습니다.

- 21~23E 500억원대 영업이익 추정은 중계권료 부담 감소에 기인하지만, 정부 가 추진 중인 규제 완화가 성사되면, 광고 수익도 개선될 것으로 전망됩니다.

**매매포인트 : SBS는 20년 11월에 급등하여 21년 1월에 최고점 27500원을찍고 조정을 받다가 21년 4월 반등하고 있습니다. 매수 적정가는 22,000초반입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 이수화학(005950) 주가 전망 : 전고체 배터리, 화이자 백신, 이수앱지스 관련주 (0) | 2021.04.26 |

|---|---|

| 조이시티(067000) 주가 전망 : 모바일 게임 & 브레이브걸스 & 웹툰 관련주 (0) | 2021.04.25 |

| 시디즈 주가 전망 : 의자 가구 관련주 (0) | 2021.04.24 |

| 테크윙 주가 전망 : 반도체 & 디스플레이 관련주 (0) | 2021.04.23 |

| 한미글로벌 주가전망 : 저탄소 & 건설 관련주 (1) | 2021.04.22 |

댓글