***홈페이지 : www.eugenetech.co.kr/main/main.php

http://www.eugenetech.co.kr

www.eugenetech.co.kr

***기업소개

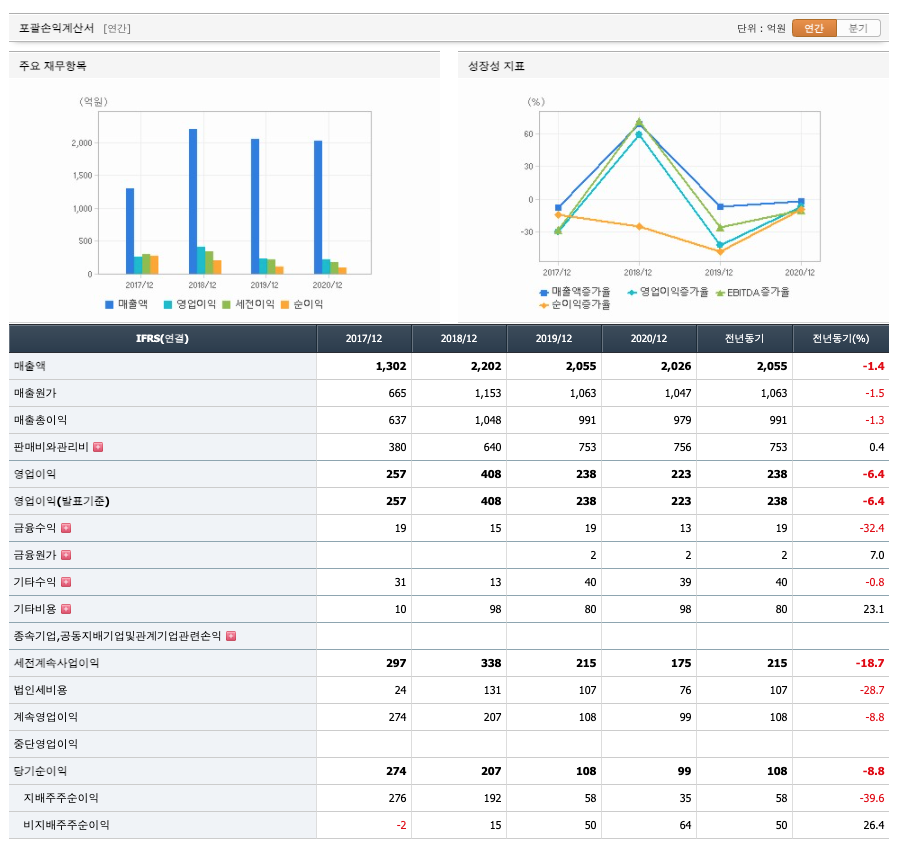

유진테크의 BlueJay™(Single Thermal LPCVD장비)와 Albatross™(Plasma 장비)는 경쟁사 대비 뛰어난 기술 경쟁력을 갖추고 있습니다. 전세계 반도체증착장비 시장에서 국내장비업체의 국산화율이 현저히 낮은 상황에서 세계 굴지의 반도체 소자업체의 검증을 받아 핵심장비로 사용되고 있습니다. 2018년에는 연결재무제표기준 매출액 2,202억, 영업이익 408억을 기록하였습니다. 전년 대비 매출액은 69.2% 증가하였으며, 영업이익은 58.6% 증가하였습니다. (2018년 실적은 한국채택국제회계기준 제1115호를 적용한 기준입니다.) 2019년에는 연결재무제표 기준 매출액 2,055억, 영업이익 238억을 기록하였습니다. 전년 대비 매출액은 6.7%, 영업이익은 41.6% 감소하였습니다. 2020년에는 연결재무제표 기준 매출액 2,026억, 영업이익 223억을 기록하였습니다. 전년대비 매출액은 1.4%, 영업이익은 6.4% 감소하였습니다. 당사는 기술경쟁력 및 선택과 집중 전략을 기반으로 고부가가치 및 차별화된 제품 판매로성장세를 이어나갈 전망이며, 거래선 다변화와 제품 라인업 확대를 지속적으로 추진할 예정입니다.

**신규사업 등의 내용 및 전망

현재 당사는 국내 반도체소자업체와 공동개발계약에 의하여 개발 완료된 장비를 2003년부터 반도체 소자업체의 양산라인에 본격적으로 공급하고 있습니다. 당사는 창사이래 전공정 CVD장비의 국산화 및 연구개발을 추진하여 왔으며, 앞으로도 이러한 자체적인 연구개발 활동 및 반도체소자업체와의 공동개발 활동으로 반도체 전공정 장비의 국산화에 이바지 할 것입니다. 반도체 소재 부문에서는 국내 반도체 소자업체에 DRAM 캐패시터용 고유전율 물질 박막 증착에 필요한 전구체의 판매량 증진에 집중하고 있으며, 적극적인 마케팅 전략을 통해 시장 점유율을 확대할 것입니다. 당사는 인력의 과반수 이상을 연구개발에 투입한 연구중심 기업으로서의 활동을 지속하여 반도체 소재의 국산화에 이바지하고 반도체 미세화에 적합한 전구체 발굴과 사업화를 반도체 소자업체와 함께 추진할 것입니다.

당사에서 주력 제품으로 개발 중 이거나 개발이 완료되어 반도체 웨이퍼 제조기술에 적용하고 있는 분야는 화학기상증착기술 분야 입니다. 화학기상증착기술은 반응가스간의 화학반응으로 형성된 입자들을 웨이퍼 표면에 증착하여 절연막이나 전도성 박막을 형성시키는공정으로서 반도체 제조공정의 핵심이라 할 수 있습니다. 당사는 전공정의 웨이퍼 처리공정 중 박막형성재료를 화학반응에 의해 반도체기판(wafer)위에 박막을 형성하는 장비를 제공하고 있습니다.

반도체 전공정 소재는 제조 공정(노광 - 증착 - 식각)과 관련된 화학소재를 의미하는데 그중 증착공정 소재인 전구체는 당사의 주력분야로서 금속게이트, 캐피시터, 전극배선 등의제조에 사용되는 다양한 화합물이 존재합니다. 전구체는 화학기상증착법, 원자층증착법 등의 반응기에 유입되어 화학반응을 일으켜 원하는 성분의 박막이 웨이퍼에 증착되도록 하는 역할을 하므로 그 특성이 증착장비의 성능과 설계를 제한할 만큼 중요성이 증가 추세에 있습니다. 당사는 전구체 물질의 설계에서 합성, 정제, 유통까지 일괄생산능력을 구축하고 있습니다.

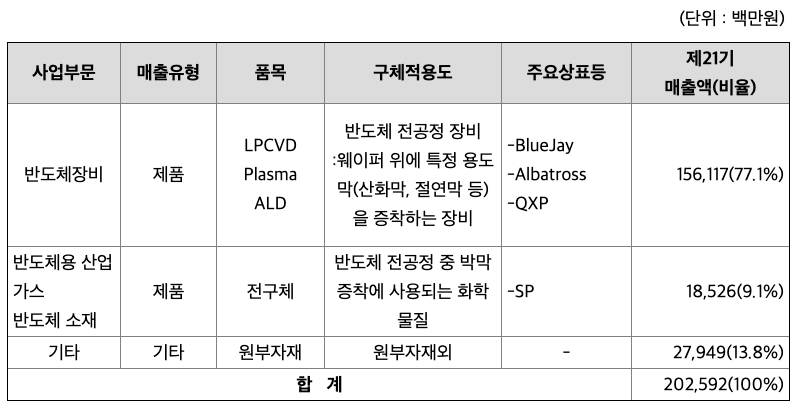

**매출실적

***주주에 관한 사항

당사의 최대주주인 엄평용 대표이사는 광운대학교 응용전자공학과를 졸업하고 하이닉스반도체(구 현대전자산업) 반도체 사업부에서 DRAM개발, Brooks Automation Canada에서 세계 유수한 반도체 장비 회사의 Consulting 등을 거치면서 반도체 장비에 대한 전문 지식을 갖추게 되었습니다. 당기말 현재 당사의 최대주주등(특수관계인 포함)은 총 발행주식의 총 37.44%를 보유하고 있습니다.

매출액 : 2017년 1302억원, 2018년 2202억원, 2019년 2055억원, 2020년 2026억원으로 보합상태이며, 2020년은 전년동기 -1.4% 감소하였습니다. 2020년을 분기별로 보면, 1분기 422억원, 2분기 455억원, 3분기 583억원, 4분기 566억원입니다.

영업이익 : 2017년 257억원, 2018년 408억원 증가하였고, 2019년 238억원, 2020년 223억원으로 감소하였습니다. 2020년은 전년동기 -6.4%입니다. 2020년을 분기별로 보면, 1분기 3억원, 2분기 7억원, 3분기 144억원, 4분기 69억원입니다.

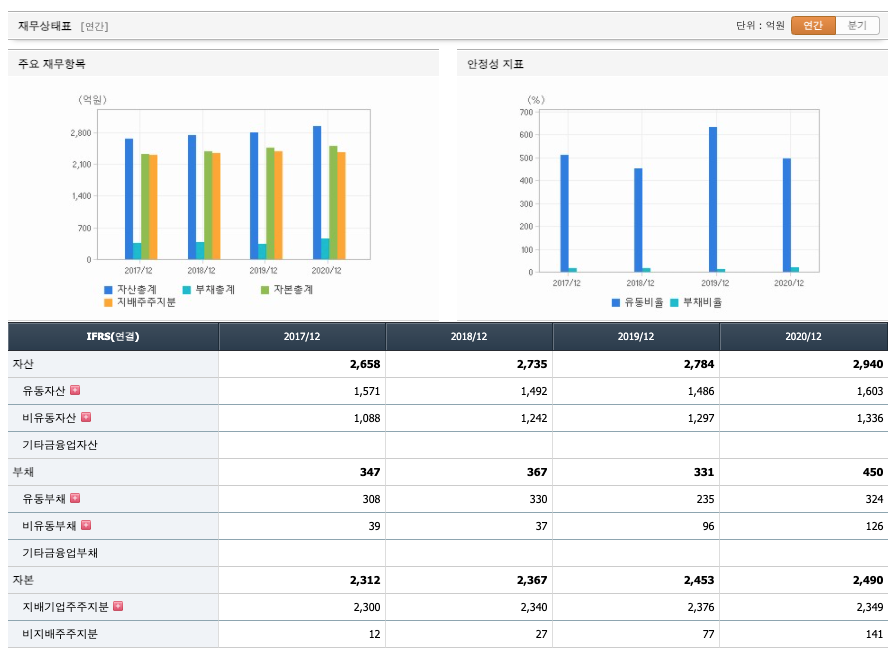

자산은 2017년 2658억원, 2018년 2735억원, 2019년 2784억원, 2020년 2940억원으로 증가하고 있습니다.

부채는 2017년 347억원, 2018년 367억원, 2019년 331억원, 2020년 450억원으로 증가추세입니다.

자본은 2017년 2312억원, 2018년 2367억원, 2019년 2453억원, 2020년 2490억원으로 증가하고 있습니다.

자산의 총계는 부채보다 자본이 약 6배가 높아 재정안정성이 좋습니다.

영업활동 현금흐름 : 2017년 -209억원, 2018년 298억원, 2019년 521억원, 2020년 173억원으로 영업활동 현금흐름이 좋습니다.

투자활동 현금흐름 : 2017년 67억언, 2018년 -300억원, 2019년 -485억원, 2020년 -128억원으로 투자활동 현금흐름이 좋습니다.

재무활동 현금흐름 : 2017년 -43억원, 2018년 -43억원, 2019년 -59억원, 2020년 -29억원으로 재무활동 현금흐름이 좋습니다.

CAPEX(Capital expenditures) : 2018년 273억원, 2019년 136억원, 2020년 159억원입니다.

FCF(Future cash flow, 미래현금흐름) : 2018년 26억원, 2019년 136억원, 2020년 14억원으로 미래현금흐름이 좋습니다.

매출채권회전율 : 매출채권은 2018년 158억원, 2019년 114억원, 2020년 81억원이고, 회전율 2017년 7회, 2018년 15회, 2019년 20회로 증가하고 있고 안정적입니다.

재고자산회전율 : 재고자산은 2018년 547억원, 2019년 342억원, 2020년 562억원이고, 회전율은 2017년 5회, 2018년 4회, 2019년 4회로 안정적입니다.

부채비율 : 2018년 15%, 2019년 13%, 2020년 18%으로 증가추세에 있고, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2018년 286%, 2019년 486%, 2020년 321%으로 증감을 오가고 있으며, 표준보다 높아 안정적입니다.

유보율 : 2018년 2021%, 2019년 2019%, 2020년 2011%으로 감소하고 있으며, 사내 유동자산이 풍부합니다.

유진테크의 2021년 영업이익은 895억원으로 추정됩니다. 현재(21.4.8) 시가총액은 1조 1240억원으로 멀티플은 12입니다. 목표주가는 56,000원입니다.

유진테크의 1Q21 매출과 영업이익은 1,097 억원과 329 억원에 달해 사상 최대 실적을 기록하고 기존 당사 전망치를 상회할 것으로 예상됩니다. 1Q21 호실적의 이유는 SK 하이닉스의 M16 라인 초기 투자에 동사 LP CVD 가 과거 대비 훨씬 많은 양이 투입된데다, Large Batch Type Thermal ALD 의 매출이 본격화되었기 때문인 것으로 판단됩니다. 동사 2Q21, 3Q21 실적은 고객사들의 투자 공백에 따라 다소 둔화되나 좀더 큰 규모의 추가 투자가 예상되는 4Q21 부터는 1Q21 를 대폭 상회하는 실적이 발생하기 시작할 전망입니다. ALD 장비 매출 본격화에 이은 동사에 대한 추가 투자 모멘텀은 국내 고객과 대형 해외 고객에 대한 비메모리 장비 출하 가능성입니다. 국내 고객향 비메모리 장비는 올해 내 인증이 완료되어 내년부터 매출이 발생하고 해외 고객향 비메모리 장비는 동 고객의 NAND 부문에 대한 장비 매출이 내년에 개시된 이후 중장기적으로 추진될 것으로 예상됩니다. 동사의 높은 성장성은 1Q21 의 사상 최대 실적에서부터 시작하여 고객사 및 장비 다변화에 따른 올해와 내년 실적의 대폭 개선을 통해 증명될 것으로 판단됩니다.

유진테크의 1Q21 매출과 영업이익이 1,097 억원 (QoQ +94%)과 329 억원 (QoQ +380%)을 기록하여 사상 최대 실적을 경신할 것으로 예상됩니다. 1Q21 실적 대폭 개선의 원인은 SK 하이닉스 M16 라인 투자 개시와 ALD 장비 매출 본격화인 것으로 판단됩니다. M16 라인 초기 투자 규모가 당초 예상보다 상당히 적은 수준이었음에도 불구하고 유진테크가 사상 최대 실적을 올릴 수 있었던 것은, 동사 주력 제품인 LP CVD 장비의 적용 공정수가 대폭 확대되면서 단위 Capa 당 장비 투입량이 크게 증가했기 때문입니다. 또한 1Q21 에는 동사의 Large Batch Type Thermal ALD 가 국내 고객사들의 인증을 완료하고 매출이 본격화되기 시작한 것으로 보입니다. 동사의 국내 고객사 내 시장 점유율이 빠르게 상승 중임을 의미하는 것으로 판단됩니다.

4Q21 부터는 국내 고객사들의 반도체 장비 투자가 1Q21 보다 큰 규모로 시작될 전망입니다. SK 하이닉스는 M16 라인에 대한 추가 투자를 실행하고 삼성전자는 1A 나노 DRAM 및 7 세대 V NAND 양산을 위한 투자를 본격화할 전망입니다. 이러한 경우 동사 LP CVD, Large Batch Type Thermal ALD, Large Batch Type PE ALD, Mini Batch Type ALD, QXP 등 장비의 매출이 대폭 증가하고 4Q21 이후의 분기 실적은 1Q21 실적을 대폭 상회할 가능성이 높습니다.

올해 동사 연간 매출과 영업이익은 3,718 억원과 1,012 억원을 기록하여 전년 대비 84%, 354% 증가할 것으로 예상됩니다. 이러한 실적 개선은 올해부터 삼성전자가 동사 매출에 본격 기여하는 동시에, 동사 매출 발생 장비가 기존의 DRAM 용 LP CVD 위주에서 DRAM 용 Large Batch Type Thermal ALD, Large Batch Type PE ALD, QXP 및 NAND 용 Mini Batch Type ALD, QXP 등으로 크게 확대되기 때문입니다. 내년에는 국내 고객사들, 해외 Memory 반도체 고객 외 해외 초대형 종합 반도체 회사가 고객으로 추가되고, 매출 발생 장비의 종류도 DRAM 용 Large Batch Type LP CVD 와 비메모리용 Mini Batch Type ALD 가 추가되어 더욱 다양해질 것으로 예상됩니다. 이러한 고객사 및 제품 다변화 요소는 4Q21 이후의 고객사 투자 증가와 함께 동사 내년 실적을 또 한번 크게 증가시킬 것으로 판단됩니다.

ALD 장비 매출 본격화에 이은 동사에 대한 추가 투자 모멘텀은 국내 고객과 대형 해외 고객에 대한 비메모리 장비 출시 가능성입니다. 국내 고객향 비메모리 장비는 올해 내 인증이 완료되어 내년부터 매출이 발생하고, 해외 고객향 비메모리 장비는 동 고객의 NAND 부문에 대한 장비 매출이 내년에 개시된 이후 중장기적으로 추진될 것으로 예상됩니다. 국내 고객 및 잠재 해외 대형 고객의 비메모리 투자가 강하게 지속될 전망이므로, 동사의 이러한 계획이 실현될 경우 동사의 높은 성장성은 내년 이후 장기적으로 더욱 강화될 가능성이 높은 것으로 판단됩니다.

**매매포인트 : 유진테크는 20년 10월부터 증가하여 4월 52700원을 찍었습니다. 매수 적정가는 40,000원이하입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 동양이엔피 : 신재생 에너지 & 전기차 충전 관련주 (0) | 2021.04.10 |

|---|---|

| 씨젠 : 제약바이오 & 진단키트 관련주 (1) | 2021.04.09 |

| 노바텍 : 희토류 & 응용좌석 관련주 (0) | 2021.04.08 |

| 동원시스템즈 : 투명 유리병 관련주 (1) | 2021.04.06 |

| 하나마이크론 : 반도체 파운드리 관련주 (0) | 2021.04.05 |

댓글