***홈페이지 : www.hanamicron.com/kor/

HANA Micron

www.hanamicron.com

***기업소개

당사는 한국채택국제회계기준 적용 기업으로, 비재무사항에 기재한 연결 대상법인에는 당사를 비롯한 주요 종속회사인 하나머티리얼즈(주)와 HT MICRON SEMICONDUTORES S.A. 를 포함합니다. 당사 및 주요종속회사는 현재 반도체 제품(패키징) 생산 및 반도체 재료(실리콘 Part)제품의 생산을 주요 사업으로 영위하고 있습니다.

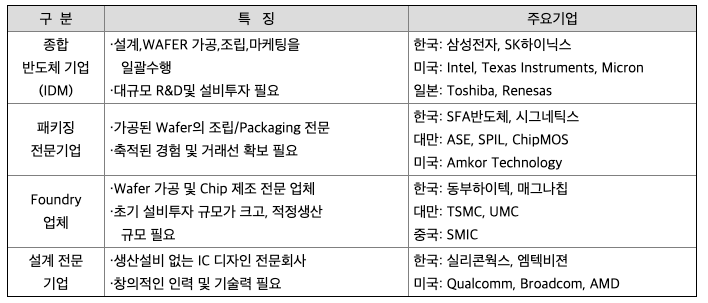

반도체산업은 크게 반도체 소자제조업, 반도체장비 및 원ㆍ부자재 제조업등을 모두 포함하며 반도체산업의 인프라를 구성하는 기초ㆍ기반기술, 지식산업으로 구분할 수 있으며, 작게는 설계, 웨이퍼가공, 조립 및 테스트 사업부문으로 나눌 수 있습니다.

[반도체 제조 부문]

당사는 반도체 산업의 BACK-END 분야인 반도체 조립 및 TEST 제품을 주력으로 생산하고 있으며 업계선두의 반도체 패키징 기술을 보유하고 있는 전문 엔지니어들로 구성되어 있는반도체 패키징 전문기업입니다.

반도체 패키징 사업은 반도체 IC를 컴퓨터, 정보통신기기, 산업용기기, 가전제품 등에 실장하기 위하여 일정한 소재기판을 이용, IC를 접합시키는 분야로 각 패키지별 제조설비 및 공정 보유여부, 공정 및 설비기술 대응 능력, 주문에 따른 단기납기 대응 능력과 엄격한 품질관리 능력, 원가수준 등이 요구 됩니다.

당사는 현재 최고의품질과 원가경쟁력으로 삼성전자, 하이닉스 등 종합반도체회사로부터의 수주량 및 수주제품군이 지속적으로 증가하고 있으며 이러한 추세는 앞으로도 지속될 것으로 전망하고 있습니다. 또한 삼성전자 및 하이닉스를 안정적인 수요처로 경쟁력을 강화함은 물론 파운드리 업체와 팹리스 업체로 수요처를 넓혀감으로써 수익성 제고 및 시장확대를 가속화하고 있습니다.

당사의 주요 고객사인 삼성전자와 SK하이닉스의 경우, 반도체 패키징을 당사 외에 앰코코리아, ASE 코리아, SFA반도체, 시그네틱스 등으로부터 공급 받고 있습니다. 시장점유율은 반도체 패키징의 국내 시장규모 및 시장점유율에 대한 객관적인 자료가 존재하지 않아 정확한 규모를 확인하기 어려우나, 글로벌 패키징 업체를 제외한 국내 주요 패키징 업체들의 연간 매출액 규모로 추정해 볼 때, 국내 주요 패키징 업체들간의 점유율은 서로 비슷한 수준을 유지하고 있는 것으로 추정되고 있습니다.

[반도체 재료 부문]

반도체재료 사업은 원재료 조달부터 Ingot 생산(소재기술), 부품 가공(가공기술), 세정(에칭기술) 등 일관생산공정 프로세스를 구축하고 있으며, 대구경 단결정 실리콘 Ingot의 경우 100% 자급하고 있습니다. 이를 통해 고객이 원하는 납기와 품질 수준으로 제품을 공급하고 있습니다.

또한 부품을 가공하기 위해서는 Silicon Ingot이 필요하며, 원재료인 Poly Silicon을 조달하여 성장(Growing) 장비로 Ingot을 제조하여 Ingot을 소재로 형상 가공을 통해 고객에게 공급되는 구조로 Ingot을 자체적으로 소재화할 수 프로세스를 갖추는 것이 사업의 핵심 요소입니다. Silicon을 기반으로 하는 제품의 등급을 보면 반도체 소자 생산의 기반이 되는 반도체용 Prime Wafer의 경우 Eleven-Nine Degree(99.999999999%)의 가장 높은 순도를 요구하면서 직경도 12인치로 크다. 당사의 사업에 속하는 반도체 장비내의 반응 Chamber 내에 사용되는 Silicon 부품도 Ten-nine Degree(99.99999999%)의 순도를 요구합니다. 또한 Prime Wafer보다 일반적으로 반응 Chamber의 크기가 크기 때문에 Silicon 부품의 직경도 14인치 이상에 달합니다. 따라서 고순도의 Poly Silicon을 경쟁력있는 가격으로 조달하는 것이 중요합니다.

주요종속회사인 하나머티리얼즈는 원재료 조달부터 제품생산에 이르기까지 모든 생산단계에 필요한 기술을 자체적으로 보유한 수직계열화를 바탕으로 우수한 원가경쟁력을 보유하고 있습니다. 즉, 잉곳을 절단된 상태로 조달하는 것과 달리 당사 자체적으로 Silicon Ingot을 growing함으로써 원가 경쟁력을 확보하고 있습니다. 또한 절단 후 필요한 연마, 세정, 미세홀 가공 등 모든 생산단계에 필요한 기계설비를 자체 설계 및 제작하여 사용하기 때문에 불량률을 획기적으로 줄일 수 있으며, 생산에서 발생하는 오류 및 불량의 원인을 신속하게 바로 잡을 수 있어 수율 측면에서의 타사와의 경쟁에서 우위를 점할 수 있는 부분이라고 할 수 있습니다.

Silicon 소재는 반도체산업에서 사용되는 가장 기초적인 고기능성 소재이면서 고부가가치 소재입니다. 연결실체는 반도체 공정, 특히 Etching 장비용 구조기능성의 소모성 부품을 주사업으로 영위하고 있습니다. 반도체 공정의 미세화와 기술 전환 및 3D 적층화 등의 변화로 인해 당사 부품의 공급량은 지속 증가할 것으로 전망됩니다. 또한 반도체 FAB의 가동률이 당사 부품의 수요에 가장 큰 영향요인으로 FAB 가동률이 높을수록 부품의 사용빈도가 증가합니다. 또한 FAB 투자규모의 증가에 따라 영향력이 있으며, FAB 투자를 결정하는 가장 큰 요인은 D램, NAND, 시스템반도체 등 반도체 소자를 사용하는 모바일기기, 휴대폰, 태블릿, PC, 서버 등 전자제품 수요 및 국내외 경기의 영향을 받게 됩니다.

최근 WSTS(세계반도체무역통계기구)의 전망에 따르면 2017년 이후 반도체 시장은 견조한 성장세가 예상되며, 특히 당사의 공급량이 많은 메모리반도체 시장의 성장이 두드러질 것으로 보고 있습니다. 메모리반도체의 수요 증대에 의한 생산설비의 추가 및 반도체 FAB의 신설 등 투자 증가로 당사의 부품 수요도 상대적으로 크게 나타날 것으로 전망됩니다.

***주주에 관한 사항

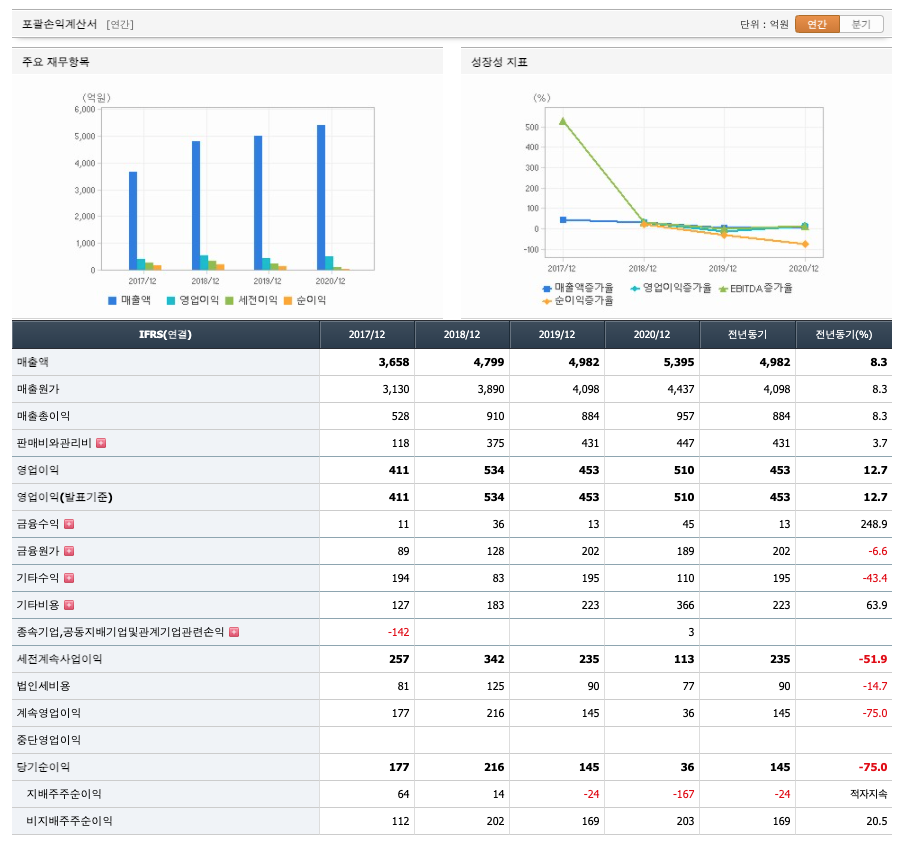

매출액 : 2017년 3658억원, 2018년 4799억원, 2019년 4982억원, 2020년 5395억원으로 증가하고 있고, 전년동기 8.3% 증가하였습니다. 2020년 분기별로 보면, 1분기 1209억원, 2분기 1229억원, 3분기 1461억원, 4분기 1496억원입니다.

영업이익 : 2017년 411억원, 2018년 534억원, 2019년 453억원, 2020년 510억원이고, 2020년은 전년동기 12.7% 증가하였습니다. 2020년 분기별로 보면, 1분기 63억원, 2분기 94억원, 3분기 108억원, 4분기 246억원입니다.

자산은 2017년 5200억원, 2018년 6049억원, 2019년 7067억원, 2020년 7648억원으로 증가하고 있습니다.

부채는 2017년 3383억원, 2018년 3987억원, 2019년 4702억원, 2020년 5181억원으로 증가하고 있습니다.

자본은 2017년 1817억원, 2018년 2063억원, 2019년 2365억원, 2020년 2467억원으로 증가하고 있습니다.

자산의 총계는 부채가 자본보다 약 2배정도 높아 재정건정성이 다소 떨어집니다.

영업활동 현금흐름 : 2017년 384억원, 2018년 449억원, 2019년 719억원, 2020년 828억원으로 영업활동 현금흐름이 좋습니다.

투자활동 현금흐름 : 2017년 -999억원, 2018년 -1172억원, 2019년 -1307억원, 2020년 -1256억원으로 투자활동 현금흐름이 좋습니다.

재무활동 현금흐름 : 2017년 614억원, 2018년 715억원, 2019년 633억원, 2020년 853억원으로 재무활동 현금흐름이 원활하지 않습니다.

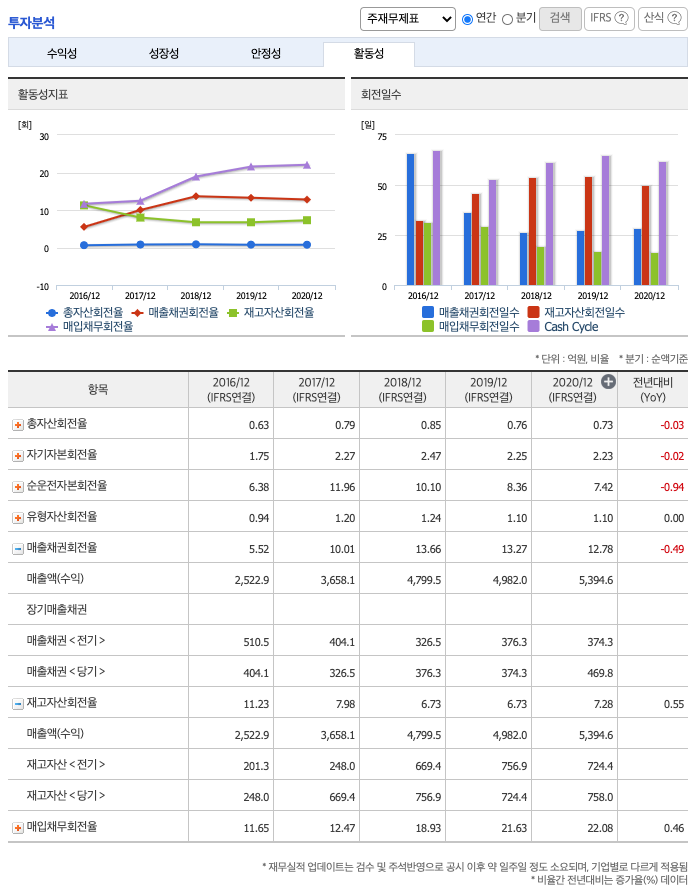

매출채권회전율 : 2018년 376억원, 2019년 374억원, 2020년 469억원이고, 회전율은 약 13회로 안정적입니다.

재고자산회전율 : 2018년 756억원, 2019년 724억원, 2020년 758억원이고, 회전율은 약 6~7회로 안정적입니다.

부채비율 : 2018년 193%, 2019년 198%, 2020년 209%으로 증가추세에 있으며, 표준(100%)보다 높아 부채비율이 좋지 않습니다.

당좌비율 : 2018년 18%, 2019년 29%, 2020년 46%로 증가하고 있으나 표준보다 낮아 당좌비율이 좋지 않습니다.

유보율 : 2018년 876%, 2019년 849%, 2020년 752%로 감소하고 있으며, 유보율이 높지 않아 사내 유동자산이 풍부하지 않습니다.

하나마이크론의 2020년 영업이익은 510억원입니다. 현재(21.4.2) 시가총액은 3807억원으로 멀티플 7입니다.

동사는 원래 모바일향 메모리 비중이 높은 편입니다. 지난 4분기와 이번 1분기 모바일 디램 수요가 상승하면서 가동률이 60~70% 수준으로 상 승했습니다. 1분기가 비수기임을 감안하면 매우 견조한 상황입니다. 서버향 메모리도 작년 4분기까지 물량이 크게 감소했다가 올해 2월부터 재차 늘어나고 있어 메모리 업황 개선의 수혜를 입고 있습니다. 비메모리에서는 AP, RFIC, PMIC향 완제품 테스트 물량이 증가하고 있어 외형 성장에 기여하고 있으며, 베트남 공장에서 진행 중인 지문인식센서 패키징 역 시 올해 가동률이 상승 중에 있습니다.

동사의 올해 예상 실적으로 매출액 3,690억 원, 영업이익 230 억 원을 전망합니다. 메모리 업황이 개선되고, 상대적으로 수익성이 나은 서버 물량도 늘어나면서 1분기부터 안정적인 실적이 기대됩니다. 또한, 코로나19에 의한 기저효과로 인해 올해 모바일 수요가 성장할 것으로 예상돼 비메모리 테스트 사업에서도 실적 개선이 나타날 것입니다. 하나 머티리얼즈가 반영된 연결 기준 예상 영업이익은 900억 원을 상회할 것으로 전망돕니다.

메모리에서 비메모리로 사업이 다각화되고 있다는 점에 주목해야 합니다. 올해 주 고객사인 삼성전자가 메모리와 비메모리 모두 대규모 투자 에 나설 것으로 보여 후공정 업계에서는 드물게 양쪽에서 수혜를 입을 기업이 될 것입니다. 항상 발목을 잡았던 브라질 법인은 SK하이닉스에서 삼성전자 웨이퍼까지 제품을 다각화하면서 물량이 증가 중에 있어 올 해 턴어라운드 가능성이 엿보입니다. 하나머티리얼즈의 지분 가치(20% 할인)를 제외할 경우, 동사의 본업 가치는 1,700억 원에 불과해 저평가 받고 있다고 판단합니다.

**매매포인트 : 하나마이크론은 20년 12월 30일에 급등하여 21년 1월에 13,250원을 찍은뒤 조정을 받고, 지금은 재 상승중입니다. 매수 적정가는 10,000원초반입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 노바텍 : 희토류 & 응용좌석 관련주 (0) | 2021.04.08 |

|---|---|

| 동원시스템즈 : 투명 유리병 관련주 (1) | 2021.04.06 |

| 실리콘웍스 : 시스템 반도체 관련주 (0) | 2021.04.03 |

| 에이피티씨 : 반도체 전공정 & 플라즈마 관련주 (0) | 2021.04.02 |

| 하나머티리얼즈 : SIC Ring & 실리콘 관련주 (0) | 2021.03.31 |

댓글