***홈페이지 : www.siliconworks.co.kr/kr/web/main

Main | Silicon Works

실리콘웍스는 스마트한 세상을 앞당기며 최상의 화질을 구현시키는 반도체 기술을 만들어 갑니다.

www.siliconworks.co.kr

***기업소개

가. System IC 부문

당사는 Display Panel을 구동하는 핵심부품(System IC)을 생산, 판매하는 사업을 영위하고 있으며, Display 단일 사업 부문으로 구성되어 있습니다.

당사의 제품은 Display Panel을 구동하는 핵심부품으로 Display 산업의 성장과 함께 규모의 성장을 이루어 왔습니다. Display 부품 시장의 핵심 경쟁요소는 원천기술을 바탕으로 기술경쟁력을 강화하는 것과 Display의 기술발전 초기 단계에서 시장 진입을 하는 것입니다. 최근 복잡한 제품설계기술이 요구되는 만큼 신기술이 적용된 새로운 시장에서 과감한 투자를 통해 기술 차별화를 이룬 기업과 그렇지 못한 기업의 기술격차가 커지고 있습니다.

① 중대형(TV/ IT/ Auto) Display IC

LCD TV용 Display IC 시장은 중국 패널업체들의 공격적인 투자로 인한 패널 물량 증가와 함께 UHD 패널 비중 확대에 따른 패널당 소요 IC 개수 증가로 성장 중에 있습니다. 2020년 UHD TV 보급률은 글로벌 평균 약 53%로 예상되며, 특히 8K TV의 보급 또한 성장하여 LCD TV용 Display IC의 성장을 이끌고 있습니다. 또한 프리미엄 TV 시장 내 OLED TV 비중이 지속적으로 증가하고 있으며, 제품 차별화 전략으로 OLED 패널을 선택한 TV 세트 업체의 수가 증가하여 대형 OLED TV용 Display IC 시장도 높은 성장세를 보이고 있습니다. 현재까지는 OLED TV 패널을 양산 중인 업체가 LG디스플레이밖에 없기 때문에 시장 규모는 작으나, 중국 패널업체들이 막대한 자본력을 바탕으로 공격적인 설비투자를 하고 있어 향후, 급격한 성장이 예상됩니다. OLED TV용 Display IC는 LCD 제품과는 달리 구동 기술 외에 패널 보상 기술이 핵심이기 때문에 이에 대한 경쟁력을 보유한 업체들이 시장을 선도할 것으로 보입니다. IT 제품은 Covid-19에 따른 비대면 생활 환경 확대로 단기적 수요 증가 예상되고 있습니다. 또한 일부 프리미엄 브랜드를 중심으로 해상도를 높이고 터치패널을 활용하는 등 새로운 기능을 더하는 방식으로 부가가치를 높이고 있습니다.

② 소형(Smartphone/ Smartwatch) Display IC

스마트폰 시장은 성숙화 단계에 접어들었습니다. 스마트폰 패널 시장규모는 2018년과 2019년 약 16억 대를 기록했고, 2020년은 글로벌 경기 둔화로 인한 수요 감소로 약 15억 대까지 예상하고 있습니다. 선진국 스마트폰 시장의 경우 이머징 시장 대비 성장이 낮을 것으로 예상되며, 이머징 시장의 성장이 전체 스마트폰 시장의 성장을 이끌고 있습니다. 특히 중국 내수시장의 흐름에 따라 글로벌 모바일 수요는 크게 영향을 받고 있습니다. 또한 중국 시장 내 로컬 Set 업체의 점유율이 높아지고 있어, 중국 세트 고객사의 중요성이 대두되고 있으며 이는 미중 무역분쟁으로 시장 상황이 변화함에도 지속될 것으로 예상됩니다. 주요 글로벌 세트 업체들은 신규 수요 창출을 위해 적극적인 Form Factor 진화 전략을 추진하고 있어 P-OLED 패널을 탑재한 스마트폰 비중이 지속 증가할 것으로 보입니다. 국내외 패널업체들은 P-OLED 설비투자를 확대하고 있습니다. 현재 국내 패널업체와 중국 패널업체 간 기술격차로 P-OLED 시장은 국내 패널업체가 선도하고 있지만, 중국 패널업체들의 Capacity 확장에 따라 P-OLED 패널 시장 내 중국 업체의 점유율은 점진적으로 증가할 것으로 예상됩니다. 스마트워치 시장은 스마트폰 시장의 수요가 감소하는 것과 달리 매년 높은 수준의 성장을 이어갈 것으로 전망되며 향후 IoT 등 여러 기기와 연계된 서비스를 통해 관련 시장의 규모는 지속적으로 증가할 것으로 보입니다.

시장 조사기관인 Omdia에 따르면 2019년 기준, 당사는 글로벌 반도체 업체 순위 60위권을 유지하고 있으며, Display Driver IC 업체 기준 Top 3를 차지하고 있습니다. 최근 매출 규모 자체보다는 새로운 기술에 대한 경쟁력 확보가 회사의 경쟁우위를 판가름하는 중요한 기준으로 자리 잡고 있는 만큼, 당사는 패널 및 세트 고객사와의 긴밀한 협력을 통해 OLED/ P-OLED 등 프리미엄 시장에 성공적으로 진입하고 있으며 Display 외에도 가전, 자동차, 배터리 등 새로운 영역으로의 사업 확장을 지속적으로 꾀하고 있습니다.

당사는Display 시스템 반도체 핵심 부품을 Total Solution으로 제공함은 물론 수입의존도가 높았던 제품들을 국산화하여 국내 전방업체들의 안정적인 부품 조달과 가격경쟁력 강화에 기여하고 있습니다. 또한 끊임없는 기술 개발을 통하여 고객사 맞춤형 프리미엄 제품을 제공함으로써 고객사의 시장 선도를 적극 지원하고 있습니다. 전방업체와의 신뢰를 기반으로 한 상생전략은 당사의 큰 경쟁력으로 작용하고 있습니다. 이를 통해 신제품 개발부터 공급에 이르기까지 타 업체보다 시장 변화에 신속하고 유연하게 대처할 수 있는 기술 대응력을 확보해 왔습니다. 이에 당사는 독자적인 설계 기술력을 바탕으로 국내ㆍ외 고객사 확보를 통해 고객 다변화를 이루어 나가고 있습니다.

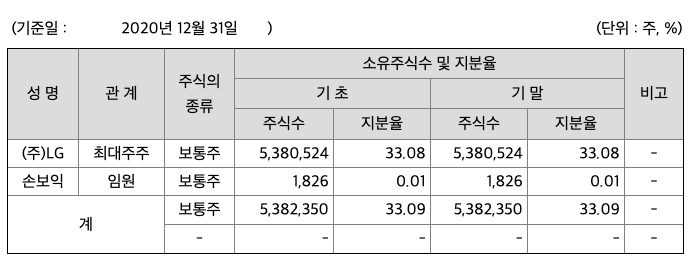

***주주에 관한 사항

매출액 : 2017년 6928억원, 2018년 7918억원, 2019년 8671억원, 2020년 11619억원으로 증가하고 있고, 2020년은 전년동기 34%증가하였습니다. 2020년 분기별 보면 1분기 2126억원, 2분기 2191억원, 3분기 3672억원, 4분기 3630억원입니다.

영업이익 : 2017년 455억원, 2018년 558억원, 2019년 473억원, 2020년 942억원으로 증가추세에 있습니다. 2020년은 전년동기 99.4%증가하였습니다. 2020년 분기별로 보면 1분기 117억원, 2분기 93억원, 3분기 485억원, 4부기 247억원입니다.

자산은 2017년 5443억원, 2018년 6076억원, 2019년 6297억원으로 증가하고 있고, 2020년 7506억원입니다. 부채는 2017년 1321억원, 2018년 1609억원, 2019년 1575억원, 2020년 2183억원으로 증가추세에 있습니다. 자본은 2017년 4122억원, 2018년 4466억원, 2019년 4722억원, 2020년 5323억원으로 증가하고 있습니다. 자산의 총계는 부채보다 자본이 약 2배정도 높아 재정건정성이 안정적입니다.

영업활동 현금흐름 : 2017년 325억원, 2018년 274억원, 2019년 207억원, 2020년 830억원으로 영업활동 현금흐름이 좋습니다.

투자활동 현금흐름 : 2017년 -2059억원, 2018년 1318억원, 2019년 -1172억원, 2020년 -754억원으로 투자활동 현금흐름이 좋습니다.

재무활동 현금흐름 : 2017년 -146억원, 2018년 -114억원, 2019년 -163억원, 2020년 166억원으로 재무활동 현금흐름이 좋습니다.

매출채권회전율 : 2018년 1588억원, 2019년 1592억원, 2020년 2103억원이고, 회전율은 5~6회로 안정적입니다.

재고자산회전율 : 2018년 1040억원, 2019년 1188억원, 2020년 1352억원이고, 회전율은 7~9회로 안정적입니다.

부채비율 : 2018년 36%, 2019년 33%, 2020년 41%으로 증가추세이지만, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2018년 260%, 2019년 276%, 2020년 236%로 증감을 오가지만, 표준보다 높아 안정적입니다.

유보율 : 2018년 5397%, 2019년 5711%, 2020년 6451%로 증가추세이고, 유보율이 높아 사내 유동자산이 풍부합니다.

실리콘웍스의 2020년 영업이익은 1288억원입니다. 현재(21.4.2) 시가총액은 1조 2784억원으로 멀티플9입니다.

실리콘웍스의 1Q21 실적이 매출액 3,371억원(-7%QoQ), 영업이익 301억원 (+22%QoQ)을 기록하며, 시장 컨센서스를 소폭 상회할 것으로 예상됩니다. 8인 치 파운드리 공급 부족에 대한 우려로 인해 주요 고객들이 LCD TV용 DDI에 대한 inventory restocking을 강하게 진행 중이고, 수요 강세에 따른 IT 부 문의 출하량 증가가 예상되기 때문입니다. 8인치 파운드리의 공급 부족 현상이 실리콘웍스의 파운드리 원가 상승으로 이어지고 있지만, DDI를 포함한 제품 판매가격 인상이 이를 상쇄시킬 것으로 보입니다. 중소형 제품의 경우 아이폰의 판매 호조 영향으로 인해, 비수기에도 안정적인 실적을 기록할 전망입니다. 주 요 부문별 매출액은 Large DDI 2,090억원(+17%QoQ), Small DDI 882억원 (-39%QoQ), SoC 382억원(-2%QoQ)을 각각 기록할 것으로 예상됩니다.

2021년에는 매출액 1조 3,814억원(+19%YoY), 영업이익 1,298억원(+38% YoY)을 기록하며, 사상 최대 실적을 경신할 전망이다. LCD TV 부문의 경우 LG디스플레이향 출하 감소가 예상되기는 하지만, 중국 고객들로의 판매량 증 가가 이를 큰 폭으로 상회할 전망입니다. IT 부문 역시 코로나19 이후 강세를 보이고 있는 노트북과 테블릿PC 수요 영향으로 전년 대비 성장세를 이어갈 것입니다. 중소형 제품은 애플을 포함한 고객들로의 POLED용 제품 판매량이 증가하며 전년 대비 +20%의 매출액 성장을 기록할 것으로 보입니다. 지배구조 개편 이후, MCU와 PMIC 뿐만 아니라 차량용 반도체 및 이차전지용 반도체 시장으로의 저변 확대도 예상되고 있어, 실리콘웍스의 중장기 성장 스토리는 더없이 탄탄해 보입니다.

실리콘웍스의 주가는 1Q21 실적 호조에 대한 기대감으로 인해 연말 이후 단 기 급등세를 보였습니다. 다만 고객들의 inventory restocking 수요가 워낙 강하 기 때문에, 계절적 성수기인 2분기에는 오히려 실적 감소가 나타날 것으로 예상됩니다. 이러한 분기 실적 흐름이 주가의 기간 조정 빌미로 작용할 수 있겠지 만, 신규 사업에 대한 중장기 기대감이 주가의 하방을 견고히 해 줄 것으로 판단합니다.

**매매포인트 : 실리콘웍스는 21년 3월에 반등을 하시작하여 최고점 81600원을 찍었습니다. 매수적정가는 60000원이하입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 동원시스템즈 : 투명 유리병 관련주 (1) | 2021.04.06 |

|---|---|

| 하나마이크론 : 반도체 파운드리 관련주 (0) | 2021.04.05 |

| 에이피티씨 : 반도체 전공정 & 플라즈마 관련주 (0) | 2021.04.02 |

| 하나머티리얼즈 : SIC Ring & 실리콘 관련주 (0) | 2021.03.31 |

| 만도 : 자동차 부품 관련주 (0) | 2021.03.30 |

댓글