원익머트리얼즈 목차 |

홈페이지

**홈페이지 : www.wimco.co.kr/

Wonik Materials

원익머트리얼즈는 반도체와 디스플레이 분야에서 필수적이지만 수입에 의존한 고순도 특수 가스를 국내 최초로 국산화에 성공한 업체다. 암모니아(NH3), 일산화질소(NO), 삼불화붕소(BF3)를 시

www.wimco.co.kr

기업소개

원익머트리얼즈가 영위하는 전자재료용 특수가스의 수요분야는 삼성전자 및 SK하이닉스 등의 종합반도체 회사를 중심으로, 삼성디스플레이, 동우화인켐 등 디스플레이 및 LED 제조회사로 분류됩니다. 산업분류상 산업용가스제조업에 속하는 업체로 반도체,디스플레이,LED 산업등에 사용되는 특수가스의 생산을 주요 사업으로 영위하고 있습니다. 2020년 9월 연결대상 종속기업인 함양원익반도체무역유한공사 법인이 청산되었습니다.

원익머트리얼즈가 영위하는 전자재료용 특수가스의 수요분야는 크게 DRAM과 NAND Flash 등의 Memory 반도체를 생산하는 삼성전자 및 SK하이닉스 등의 종합반도체 회사를 중심으로, 삼성디스플레이, 동우화인켐 등 디스플레이 및 LED 제조회사로 분류할 수 있습니다.

원익머트리얼즈는 2003년 PH3 혼합가스를 비롯한 수종의 반도체 공정용 특수가스를 국산화하여 삼성전자 및 SK하이닉스를 비롯한 국내 대부분의 반도체 회사에 공급 개시를 필두로, 그간 수입에 의존하던 제품들을 원익머트리얼즈의 독자적인 기술개발을 통해 점차적으로 국산화에 성공함은 물론 반도체 산업의 원가절감을 통한 국가 경쟁력 향상에 지속적으로 기여한 바 크다고 할 수 있습니다. 기존의 DRAM 및 2D NAND Flash용 특수가스 공급기반을 바탕으로 최근 3D NAND 양산투자 확대에 따라 공급물량이 증대하고 있으며 반도체 이외에도 삼성디스플레이에 N2O, NH3를 비롯한 10여종의 공정용 특수가스를 AMOLED 개발 초기부터 공급개시하여 현재까지 안정적인 공급과 높은 M/S를 확보하고 있습니다.

**신규사업 등의 내용 및 전망

원익머트리얼즈는 신규시설 투자 등 반도체 기술 변화(미세화, 3D화) 및 고객사 신규라인 증설에 따른 Precursor(전구체) 수요증가에 대응하기 위하여 HCDS 합성기술을 활용한 Si Base Precursor 국산화를 추진하고 있습니다. Precursor 생산설비 및 연구동 관련 투자는 완료되었습니다. 이에 따라 원익머트리얼즈는 반도체, FPD, LED向 사용되는 특수가스 외에 신규로 Precursor 사업을 본격적으로 추진 중에 있습니다.

***최근 3사업 연도중 연구개발 실적

눈에 띄는 사업은 수소연료 사업입니다.

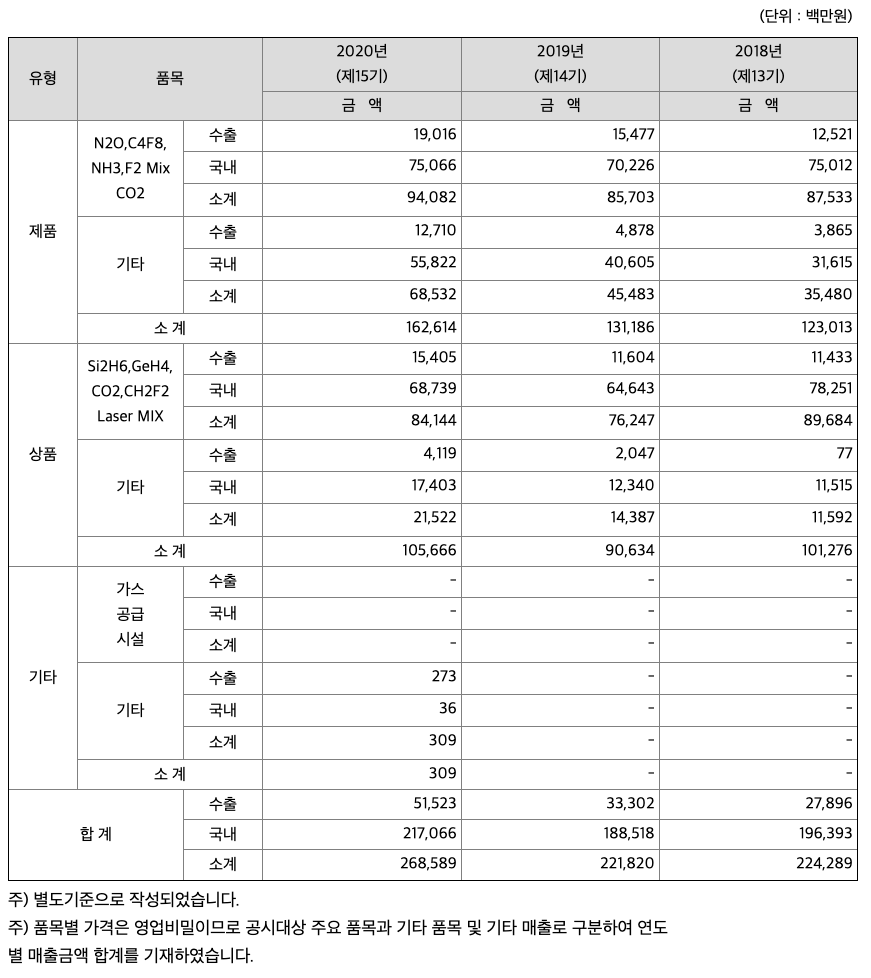

***매출실적

주주에 관한 사항

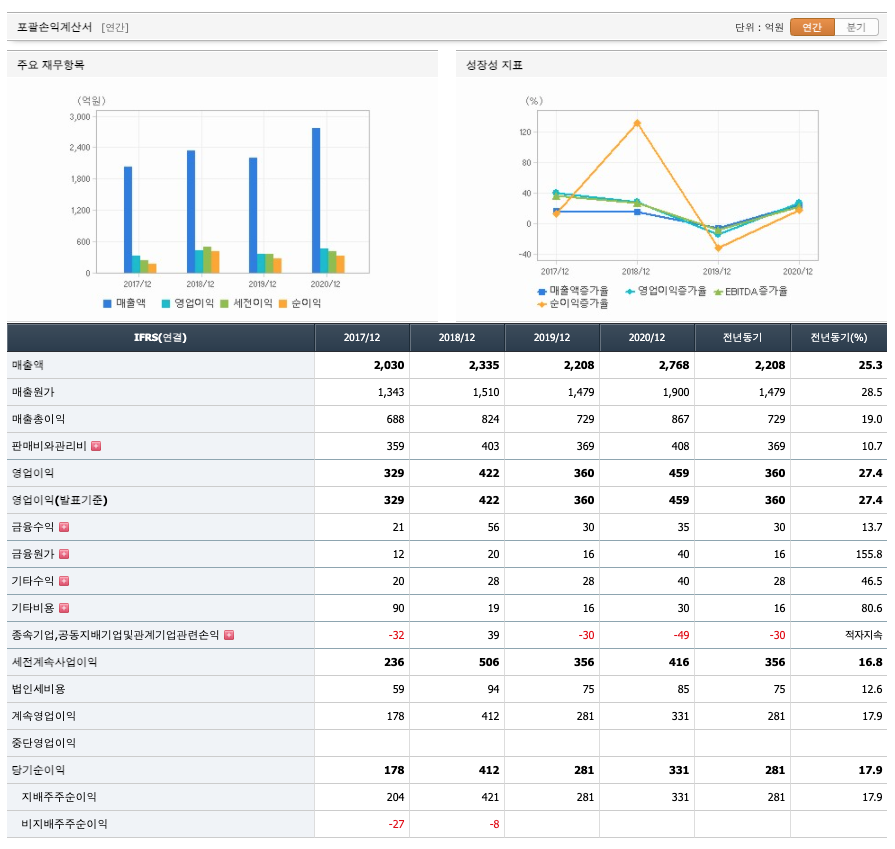

포괄손익계산서

매출액 : 2017년 2030억원, 2018년 2335억원, 2019년 2208억원으로 감소하였고, 2020년 2768억원으로 증가하였습니다. 2020년은 전년동기대비 25.3% 증가하였습니다 .2020년 분기별로 보면 1분기 108억원, 2분기 116억원, 3분기 133억원, 4분기 101억원입니다.

영업이익 : 2017년 329억원, 2018년 422억원, 2019년 360억원으로 감소하였고, 2020년 459억원으로 증가하였습니다. 2020년은 전년동기대비 27.4% 증가하였습니다. 2020년 분기별로 보면 1분기 108억원, 2분기 116억원, 3분기 133억원, 4분기 101억원입니다.

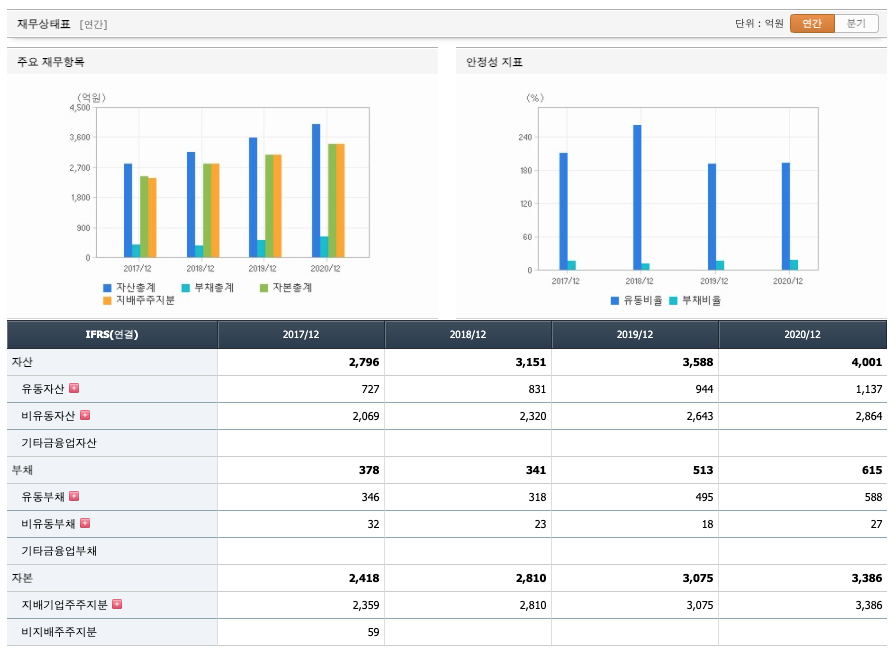

재무상태표

자산은 2017년 2796억원, 2018년 3151억원, 2019년 3588억원, 2020년 4001억원으로 증가하였습니다.

부채는 2017년 378억원, 2018년 341억원으로 감소하였고, 2019년 513억원, 2020년은 615억원으로 증가하였습니다.

자본은 2017년 2418억원, 2018년 2810억원, 2019년 3075억원, 2020년 3386억원으로 증가하였습니다.

자산의 총계는 부채보다 자본이 높아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2017년 409억원, 2018년 412억원, 2019년 384억원, 2020년 694억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -322억원, 2018년 -459억원, 2019년 -623억원, 2020년 -475억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 46억원, 2018년 11억원, 2019년 210억원, 2020년 22억원으로 투자활동 현금흐름이 원활하지 못합니다.

종목분석

CAPEX : 2018년 502억원, 2019년 589억원, 2020년 482억원으로 CAPEX가 좋습니다. 2021년은 494억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -90억원, 2019년 -204억원, 2020년 212억원으로 2020년에 미래현금흐름이 흑자전환하였습니다. 2021년은 286억원으로 추정됩니다.

매출채권회전율 : 2018년 237억원, 2019년 184억원, 2020년 187억원이고, 회전율은 2018년 13회, 2019년 10회, 2020년 14회로 안정적입니다.

재고자산회전율 : 2018년 201억원, 2019년 310억원, 2020년 336억원이고, 회전율은 2018년 10회, 2019년 8회, 2020년 8회로 안정적입니다.

기업실적분석

부채비율 : 2018년 12%, 2019년 16%, 2020년 18%로 증가하고 있으며, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2018년 197%, 2019년 114%, 2020년 136%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 4385%, 2019년 4773%, 2020년 5266%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

원익머트리얼즈의 2021년 영업이익은 505억원으로 추정됩니다. 현재(21.4.27) 시가총액은 4841억원으로 멀티플 9.5입니다. 목표주가를 49,000 원으로 봅니다.

1분기 실적은 매출 703억원, 영업이익 112억원으로 예상됩니다. 매출은 전년비 +6%, 전분기 비 +1% 증가하는 것이고, 영업이익은 전년비 +4%, 전분기비 +11% 증가하는 것입니다. 반도 체 공급부족에 따를 요란한 뉴스와 비교할 때 실적 개선폭은 얌전한 편이라 할 수 있습니다. 실적은 아무래도 상반기보다는 하반기, 그리고 내년으로 가면서 더 큰 폭으로 개선될 것으로 기대합니다. 회사 매출의 2/3 가량을 차지하는 삼성전자의 시안과 평택 P2 라인의 가동률이 본 격적으로 올라갈 것으로 예상되기 때문입니다. 2021 년 연간 매출과 영업이익은 각각 전년비 10% 증가한 3,045 억원과 503 억원을 기록할 것으로 추정합니다.

다이내믹한 주식이라고 보기는 어려울 것입니다. 그러나, 반도체 소부장의 핵심주인 것은 분명합니다. 반도체의 공급부족 이슈가 쉽사리 해소되기 어려울 것으로 예측되고 있습니다. 따라서, 반도 체와 반도체 소부장 기업들의 성장 파장은 이전에 비해 좀더 길어질 가능성이 높습니다. 결국, 반도체 주요 서플라이 체인에 속한 기업들에 대해서는 이전에 비해 밸류에이션 레벨을 좀 너그럽게 적용할 필요가 있습니다.

매매포인트

원익머트리얼즈는 20년 10월부터 주가가 급등하여 지속성으로 우상향하였고, 21년 4월에 42500원을 찍고 조정을 받고 있습니다. 매수 적정가는 36,000원초반입니다.

추정평균단가

| 종목명 | 현재가(21년 4월 28일) | 개인 | 외국인 | 기관 |

| 원익머트리얼즈 | 38400원 | 36847원 | 36755원 | 36765원 |

원익머트리얼즈 IR자료(20년 6월 30일)

'주식 > 유가증권시장' 카테고리의 다른 글

| 대웅제약(069620) 종목분석 : 제약 바이오, 코로나 백신 관련주 (0) | 2021.04.29 |

|---|---|

| 디아이(003160) 종목 분석 : 반도체 후공정, 전자파 차폐체 관련주 (0) | 2021.04.28 |

| 한국자산신탁(123890) 종목 분석 : 부동산 신탁 관련주 (0) | 2021.04.28 |

| 월덱스(101160) 종목 분석 : SIC 실리콘카바이드 관련주(21년 4월 27일 업뎃) (1) | 2021.04.27 |

| PI첨단소재(178920) 종목 분석 : 폴더볼, 2차전지, 폴리이미드 필름 관련주(21년4월27일 업뎃) (0) | 2021.04.27 |

댓글