백광산업 목차 |

홈페이지

백광산업

www.pkic.co.kr

기업소개

당사는 염화나트륨을 원료로 하여 알칼리와 염소를 생산하는 무기화학제품 제조업체로서 국내에서는 롯데정밀화학, 한화솔루션, LG화학, OCI 등이 당사와 동일제품을 생산 판매하고 있습니다. 또한 사업다각화의 목적으로 2019년부터 음성공장을 신설하여 아산화질소(N2O)를 생산하여 판매하고 있으며, 반도체용 특수가스인 고순도염소와 염화수소의 생산설비를 도입하여 시장을 개척하고 있습니다.

***사업 부문별 주요재무정보

당사는 가성소다, 염산, 액체염소등의 무기화학제품과 솔비톨을 제조하는 업체로서 솔비톨은 안정적인 성장세를 이루고 있고, 가성소다는 중국의 생산증대와 코로나로 인한 수요처의 가동율하락으로 국제시세가 약간 하락세에 있으며, 염산은 국내시장의 공급이 줄어들어 가격상승 이후 현재 안정세를 이루고 있습니다. 작년 세계적인 코로나19의 영향으로 감소하였던 매출은 올해 점차 회복하고 있으며,솔비톨 및 고순도염소, 아산화질소의 매출 성장으로 전분기 대비 매출이 증가하였습니다. 서울공장의 여수 이전 후 서울부지에 골프연습장과 아이스링크장을 건설하였으며, 2013년 11월에 영업을 개시하였습니다. 2008년 1월 한국바스프의 라이신공장을 인수하여 3월부터 가동을 시작한 라이신사업은 2015년 11월에 매각하였습니다. 신설한 음성공장은 2019년 4월부터 매출이 발생하기 시작하였습니다.

**신규사업 등의 내용 및 전망

당사는 2019년 3월에 아산화질소 생산설비 준비를 완료하였으며, 해당 제품은 일반적으로 알려진 의료용 마취제 및 반도체, 디스플레이 생산공정에 주로 사용되는 소재입니다. 반도체 및 디스플레이 시장은 현재 지속적으로 성장하고 있으며, 활용 분야는 계속 확대될 전망으로 시장의 성장세는 지속적으로 유지될 것으로 전망하고 있습니다. 이에 중국시장 및 아시아 시장의 원활한 대응을 위해 백광산업 상하이법인을 100% 출자하여 설립하였습니다. 또한 2020년 6월까지 고순도 염화수소 생산설비를 준비하여 시운전 중이며, 당 제품은 반도체 공정에서 Si Layer 식각공정 및 Wafer 제조공정 중 Si Epitaxial Growing (Wafer 세정 및 에칭)에 주로 사용되는 소재입니다. 최근 LSI Logic 소자의 사용량 증가와 HIgh Perfomance소자의 수요의 증가에 의해 Epi Process의 공정의 증가함에 따라 고순도 HCL의 사용량이 증가되고 있습니다. 국내 및 중국,대만,일본 등의 반도체 업체들의 대규모 설비투자로 고순도 염화수소의 사용량도 지속 증가할 것으로 예상하고 있습니다.

***주요 제품 등의 현황

***매출실적

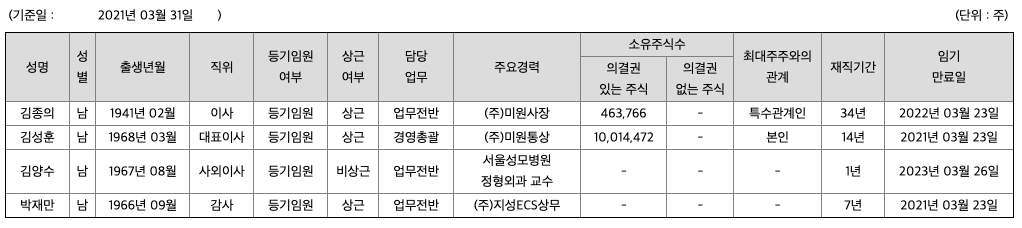

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 1755억원, 2019년 1684억원으로 감소, 2020년 1713억원으로 증가, 2021년 1분기 464억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 6.4% 증가하였습니다. 2020년 분기별로 보면 2분기 404억원, 3분기 444억원, 4분기 429억원입니다.

영업이익 : 2018년 275억원, 2019년 212억원, 2020년 125억원, 2020년 1분기 44억원으로 전년동기대비 증가 하였습니다. 2021년 1분기는 전년동기대비 6.4% 증가하였습니다. 2020년 분기별로 보면 2분기 49억원, 3분기 16억원, 4분기 19억원입니다.

재무상태표

자산은 2018년 2977억원, 2019년 3288억원로 증가, 2020년 3227억원로 감소, 2021년 1분기 3193억원으로 감소 하였습니다.

부채는 2018년 1438억원, 2019년 1615억원로 증가, 2020년 1455억원로 감소, 2021년 1분기 1408억원으로 감소 하였습니다.

자본은 2018년 1539억원, 2019년 1673억원, 2020년 1772억원, 2021년 1분기 1785억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적 입니다.

현금흐름표

영업활동 현금흐름 : 2018년 351억원, 2019년 305억원, 2020년 219억원, 2021년 1분기 18억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -206억원, 2019년 -385억원, 2020년 -80억원, 2021년 1분기 -37억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -75억원, 2019년 93억원, 2020년 -104억원, 2021년 1분기 -40억원으로 2019년의 재무활동 현금흐름은 플러스, 2018년과 2020년과 2021년 1분기의 재무활동 현금흐름은 마이너스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 193억원, 2019년 295억원, 2020년 272억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 157억원, 2019년 10억원, 2020년 -53억원으로 2018년과 2019년의 미래현금흐름은 좋았으나 2020년의 미래현금흐름은 원활하지 못하였습니다.

영업이익률 : 2016년 약 3.98%, 2017년 약 6.24%로 증가, 2018년 약 15.66%로 증가, 2019년 약 12.59%로 감소, 2020년 약 7.31%으로 감소하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 25원, 2018년 50원, 2019년 75원, 2020년 50원으로 하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 0.95배, 2018년 2.01배로 증가, 2019년 3.05배로 증가, 2020년 1.51배으로 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 16.53%, 2018년 9.62%로 감소, 2019년 20.1%로 증가, 2020년 21.76%으로 증가하였습니다.

매출채권회전율 : 2018년 약 204억원, 2019년 약 203억원, 2020년 약 212억원이고, 회전율은 2018년 약 8회, 2020년 약 8회로 안정적입니다.

재고자산회전율 : 2018년 약 80억원, 2019년 약 89억원, 2020년 약 94억원이고, 회전율은 2018년 약 26회, 2020년 약 18회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 93%, 2019년 약 96%, 2020년 약 82%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 30%, 2019년 약 61%, 2020년 약 45%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 288%, 2019년 약 348%, 2020년 약 374%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

차트 및 총평

매매포인트

백광산업은 21년 3월 주가가 급등한 이후, 지속적으로 우상향하다가 21년 6월 최고 8140원을 찍고 조정을 받고 있습니다.

매수적정가는 5200원초반 입니다.

추정평균단가(21년 6월 12일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 백광산업 | 6500원 | 5581원 | 5576원 | 5195원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 두산퓨얼셀(336260) 주가분석 : 수소차 연료전지 충전소 관련주 (4) | 2021.06.15 |

|---|---|

| 한화솔루션(009830) 주가분석 : 수소차, 석유화학, 태양광에너지 관련주 (1) | 2021.06.15 |

| 코스모신소재(005070) 주가분석 : 전기차, 2차전지, MLCC 관련주 (4) | 2021.06.11 |

| 금호석유(011780) 주가분석 : 탄소나노튜브, CNT, 타이어, 석유화학 관련주 (4) | 2021.06.10 |

| 한화에어로스페이스(012450) 주가분석 : 우주항공산업 드론 지능형로봇 관련주 (0) | 2021.06.09 |

댓글