한화솔루션 목차 |

홈페이지

한화솔루션 케미칼 부문

솔루션,석유화학 제품 업체,PE,PVC,가성소다,회사소개,사업영역,투자정보,인재정보 등 안내.

hcc.hanwha.co.kr

기업소개

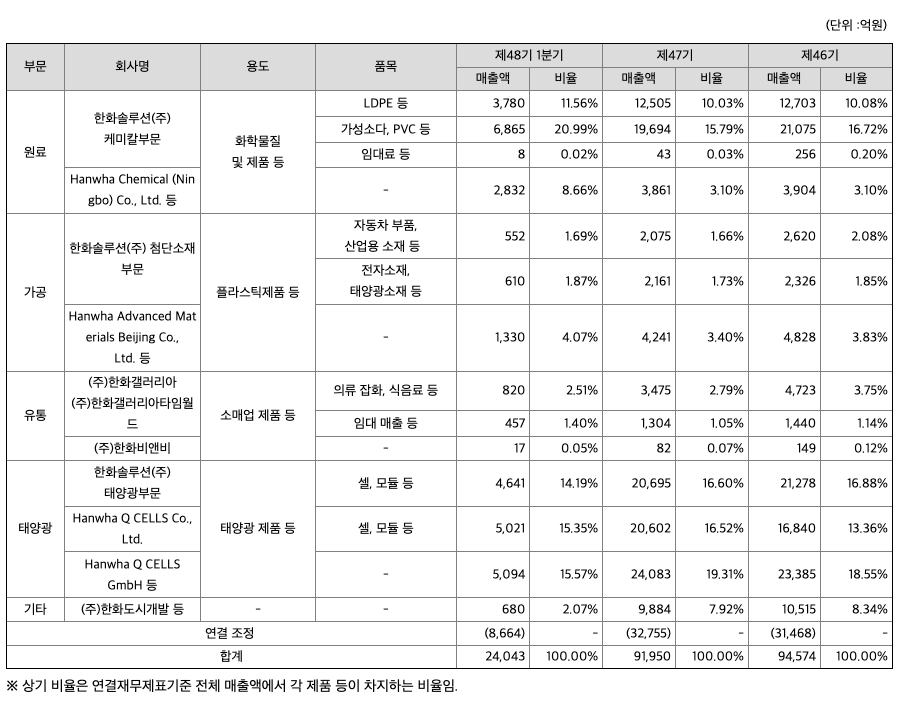

당사와 종속기업은 연결실체를 사업부문별로 사업의 특성에 따라 원료부문(한화솔루션(주) 케미칼부문, Hanwha Chemical (Ningbo) Co. Ltd 등), 가공부문(한화솔루션(주) 첨단소재부문 등), 유통부문((주)한화갤러리아, (주)한화갤러리아타임월드 등), 태양광부문(한화솔루션(주) 태양광부문, Hanwha Q CELLS Co.,Ltd 등), 기타부문((주)한화도시개발 등)으로 구성되어 있습니다.

***사업부문별 요약재무현황

1) 원료부문

- 한화솔루션(주) 케미칼부문, 한화케미칼오버시즈홀딩스(주), Hanwha Chemical (Ningbo) Co.,Ltd. 등

석유화학산업은 대규모 설비투자가 소요되는 기술집약형 장치산업이자, 일반 생활용품부터 전기, 건설 산업 등에 직접 및 간접적으로 원료를 제공하는 기초 소재 산업입니다. 아울러 제조원가의 60~80%를 원료비(납사, 에틸렌)가 차지하는 유가변동에 매우 민감한 산업이며, 세계 경기 및 수급상황에 따라 호황과 불황이 주기적으로 반복되는 경기순환형 산업입니다. 당사가 생산하는 석유화학제품으로는 PE, PVC, CA, TDI 등 범용제품 이외에도 친환경 가소제인 에코데치(ECO-DEHCH), 산업용 접착제인 수첨석유수지, 고굴절 렌즈에 사용되는 고순도 XDI 등 독자 개발한 고부가가치 제품을 상업화하고 있습니다. 또한 중국 닝보에 설립된 해외법인인 Hanwha Chemical (Ningbo) Co.,Ltd에서는 에틸렌법 PVC Resin을 주 제품으로 생산하여 중국 PVC 시장을 공략하고 있으며, 사우디에 한화케미칼오버시즈홀딩스㈜가 투자한 IPC, GACI합작사에서는 EVA/LDPE 및 전선용 복합수지 제품을 생산하고 있습니다. 이는 당사 PE사업 특성과 동일하며, 타 산업에서 원료로 사용되는 소재 생산 사업으로 세계 경쟁 성장과 동일한 성장세를 유지하고 있습니다. IPC의 경우 중국의 EVA 수요를 바탕으로 안정적인 수익을 창출하고 있으며, GACI는 사우디를 비롯한 중동 시장의 전선복합수지 수요 회복에 따라 안정적인 성장이 예상 됩니다.

당사에서 생산하는 주요 제품의 국내외 시장여건은 다음과 같습니다. PE제품은 코로나 19 유행 이후 계속되고 있는 언택트 수요와 '21년초에 발생한 미국한파의 영향에 따른 공급차질 여파로 1분기까지는 시황 강세를 보였고 2분기까지는 이어질것으로 보고 있습니다. 이에따라 '21년 상반기까지는 언택트 수요 지속에 따른 필름 및 연포장 등 전방 사업의 수요 호조가 지속되면서 PO 시황은 강보합세가유지될 것으로 전망됩니다. 하반기에도 언택트 수요와 경기 회복에 대한 기대감으로 수요는 지속되겠지만, '20년 하반기부터 시작된 국내외 PE제품에 대한 신증설 물량의 출현 및 feedstock 수요회복에 따른 원료가 상승으로 제품가는 범용을 기준으로 약보합세가 예상됩니다.

이에 따라, PO사업부문은 특화 제품(EVA, W&C)에 대한 생산 및 판매 비율을 확대하고, 기존 제품군의 탈 범용화, (초)고부가 제품 판매 증대 등 다양한 활동들을 통해 수익성을 지속적으로 개선하고 있습니다. 또한 다양한 친환경 제품 개발과 고기능성 소재 제품 개발을 통한 미래 성장동력을 확보하고, 안정적인 수익창출 및 개선의 사업구조로 개편하는 업무를 보다 가속화하고 있습니다. 이를 통해 PO사업부는 유가 변동이나 원료가 변화 같은 대외 시황 변화에도 지속가능하고 안정적인 수익 구조를 구축해 나갈 예정입니다.

PVC 제품은 '20년 코로나사태 이후 주요 글로벌 시장의 락다운 여파로 상반기 급격한 수요 감소와 가격 하락을 겪었으나 하반기 인도의 irrigation(관개시스템) 수요 회복과 미국, 유럽의 주택건설 수요 증가로 V자 반등에 성공하였습니다. 특히 9월 미국 PVC maker들의 허리케인 피해로 장기간 Force Majeure 선언을 함으로써 공급이 타이트해지면서 국제가는 상승 반전에 성공하였습니다. '21년 상반기는 중국 춘절 이후 수요 회복과 주요 PVC 업체들의 정기보수 집중, 미국 텍사스 한파로 현저한 공급 타이트가 예상되어 가격 강세 기조를 이어 갈 것으로 예상하며, 하반기는 공급이 정상화되면서 완만한 안정세를 보일 것으로 예상합니다. 중장기 Global PVC 수요는 인도/중국/미국 등 핵심 시장의 견조한 수요 증가와, 환경 이슈에 따른 중국 카바이드 공법 PVC증설의 제한, 인도 증설 움직임의 한계 등 수급 상황에 따라 '20년 ~ '24년 4~5% 수준의 안정적 성장이 지속될 것으로 예상합니다. PVC사업부는 범용 제품의 증산 및 Capa확대, 제품포트폴리오 최적화 등 기존 사업의 가치를 극대화하는 가운데, 코로나로 인한 일회용품 수요 증가와 실내 활동 증가에 따른 친환경 제품 수요 증가에 대응하여 Paste/TP/Eco-DEHCH 등 고부가 제품의 생산능력 및 판매를 확대하여 수익성을 극대화 중이며, 미래성장을 이어갈 신규사업을 지속 검토하여 안정적 수익 창출이 가능한 사업구조 구축을 추진해 나가겠습니다.

CA 제품은 글로벌 경기 회복세에 따라 시황 반등한 가운데, 북미 한파 영향으로 주요 CA제조사 Force Majeure 선언하며 글로벌 수급 Tight 발생하였습니다. 가성소다 제품은 기대했던 인도네시아 Alumina/Nickel 신규 수요 출현 지연 및 병산되는 Vinyl 시황의 강세로 상대적 약세를 보였습니다 . 그러나 북미 한파로 인한 가동정지 사태가 장기화 되며 반등 기대감 확대 중입니다.

EDC와 VCM은 PVC 강세에 따른 수요 증가 및 북미産 아시아 공급 제한으로 수급 Tight 및 역내 국제가 강세 지속되어 역대 동북아 최고 거래가를 경신하였습니다.

CA사업부는 급격한 시황 변동에 적극적으로 대응하고 원가 절감을 위한 다양한 활동을 지속 추진하고 있으며, 더불어 경쟁력 있는 고부가가치 제품 개발을 통한 수익 구조 혁신을 위해 노력하고 있습니다.

TDI 제품은 '20년 하반기 이후 COVID-19 Pandemic 상황 개선에 따른 Lock-down 해제 및 재택근무 확대 등 뉴노멀 정착 영향으로 가구용 Foam 업종을 중심으로 수요 회복되었으며, 금년 상반기 수요개선과 더불어 Global 주요 Maker의 정기보수 영향으로 공급량이 감소하면서 시장 개선이 전망됩니다. TDI 판매가격 단기 급등 및 폴리올 수급 불안에 따른 수요처의 원가부담 및 선복문제 지속 등 일부 불확실성이 수요를 일정 부분 제한하는 어려움이 예상되지만, 고부가 Specialty Isocyanate 제품인 XDI의 조기 시장 진입 및 수출지역 다변화를 통해 사업경쟁력 강화 예정입니다

2) 가공부문

- 한화솔루션(주) 첨단소재부문, 한화글로벌에셋㈜, Hanwha Azdel Inc., Hanwha Advanced Materials America LLC, Hanwha Advanced Materials Holdings USA LLC 등

한화솔루션(주) 첨단소재 부문은 자동차부품소재, 산업용소재를 주요 제품으로 하는 경량복합소재부문과 전자소재, 태양광소재 등을 주요 제품으로 하는 기능소재부문으로 구성되어 있는 플라스틱 가공기업입니다. 플라스틱 가공산업은 PP, PVC, EVA 등을 주원료로 사용하며 안료, 안정제, 가소제 등의 첨가제를 특수배합 후 Calender나 압출기, Press 등의 설비를 이용하여 관련 소재와 부품 등을 제조하는 산업입니다. 한화솔루션(주) 첨단소재 부문은 자동차산업의 경량화 요구에 따른 경량화소재 및 강화 플라스틱 신소재, 건축/자동차/전자 부품소재의 가공원료, 급성장하고 있는 모바일 스마트기기 시장에 부합하는 스마트기기 기초 소재, 신재생에너지로 급성장하고 있는 태양광 관련 소재를 제조하는 기업으로 자동차, 휴대폰 및 태양광 산업 등 전방산업의 경기 상황에 영향을 많이 받는 특징이 있습니다.

□ 경량복합소재 : 자동차산업의 경우 연비규제에 따른 차량 경량화 요구가 증가되고 있으며 감성품질 증대, 부품 고급화 및 전자화의 일환으로 NVH(소음,진동) 소재와 전열/전기전도성 소재의 적용이 확대되고 있습니다. 또한 온실가스 배출 감축을 위한 친환경자동차 시장의 향후 빠른 성장을 예상하고 있습니다. 초경량/고강도 부품소재에 특화된 기술력을 확보하고 있는 당사 가공부문은 다양한 경량화 부품소재들을 국내뿐 아니라 해외 현지 생산체계를 구축하여 생산/판매하고 있습니다. 산업용소재는 친환경/고품질/고물성의 요구가 증대되고 있으며, 당사 가공부문은 건축/전자/자동차 등 다양한 제품의 생산과정에서 축적된 기술을 토대로 고객이 원하는 기초소재를 개발하여 고객에게 공급하고 있습니다.

□ 기능소재 : 전자소재의 주타겟인 휴대폰 시장은 국내 휴대폰기업이 프리미엄 스마트폰뿐만 아니라 보급형 스마트폰, 태블릿PC를 꾸준히 출시하며 세계시장 점유율을 높이고 있습니다. 또한, 스마트기기의 성장세속에 중대형기기(노트북, 컨버터블 PC 등)에 대한 수요가 증가하고 있으므로 전자소재 사업은 지속적인 성장이 예상됩니다. 태양광 시장은 미국 및 영국 그리고 일본 시장을 중심으로 꾸준한 상승세가 이어지고 있습니다. 또한, 지난 몇 년간 급부상한 중국 시장은 최근 발표된 중국의 Distributed Power system 시장에 대한 지원책에 의해 판매량 증대가 기대되며, 이러한 태양광 에너지시장 확대로 태양광소재 산업은 지속적 확대 및 성장이 예상됩니다.

3) 유통부문

- (주)한화갤러리아, (주)한화갤러리아타임월드 등

백화점은 높은 전문성을 바탕으로 고품질 상품을 현대화된 편리한 쇼핑시설에서 차별화된 최고의 서비스와 함께 제공하며, 첨단 유행을 선도하고 패션 트랜드를 주도하는 대표적인 유통산업입니다. 또한, 백화점은 단순히 상품만 판매하는 곳이 아니라 공연, 전시, 극장, 문화강좌 등과 같은 문화의 제공까지 다채로운 소비자의 욕구를 충족시킬 뿐만 아니라, 지역 생활문화의 전당으로서 지역사회 문화 발전에도 기여하고 있습니다.

백화점은 출점 시 적정한 입지확보와 대규모 투자가 수반되며, 이와 더불어 인지도 있는 브랜드 유치가 요구되기 때문에 상대적으로 높은 진입장벽을 가지고 있습니다. 다만, 온라인 쇼핑의 성장으로 온/오프라인 유통업태 간 경쟁관계는 심화되고 있으며, 상품/서비스 수준이 높지 않은 지방 중소형 백화점 경우 상대적으로 영향도가 커지고 있는 상황입니다. 이에 대응하여 백화점 업계는 경쟁력 강화를 위해 고객의 쇼핑 니즈 충족을 위한 명품 브랜드 확대, 맛집 유치에 집중하고, 경험 만족도 증대를 위한 다양한 문화 마케팅과 프로그램을 개발하고 있습니다. 또한 고정고객 확보 및 유지를 위해 타업계와 차별화된 Target Marketing 및 접객 서비스 강화를 지속하고 있습니다.

갤러리아는 대외 변동성에 대응하여 사업구조 개편과 강도 높은 비용 축소 등 내실제고를 위해 노력하고 있으며, MD 및 고객경험 차별화를 통한 안정적인 고객 유지 및 확보에 중점을 두어 운영하고 있습니다. 명품관은 전면적인 MD재구성과 선도브랜드 유치를 통해 독보적인 MD차별화를 보다 강화하고, 다년간 축적된 프리미엄 역량을 기반으로 한 마케팅 컨텐츠 전개를 통해 변화된 모습을 선보이고 있습니다. 명품관 이외 사업장은 상권내 견실한 성장을 진행하고 있으며, 패션변화에 발맞춘 브랜드 보강, 트렌드에 부합하는 F&B/Tenant 도입 등 고객경험 만족에 집중하여 상권내 입지를 보다 확대해 나가고 있습니다. 경쟁력 확대를 위해 '95년에 오픈한 수원 지점은 '19년12월 영업종료하고 '20년3월에 경기 남부 핵심 상권인 광교 지역으로 Shifting하여 신규점을 오픈하였으며, 서울 한남동 최고급 주거시설 內 F&B 및 Lifestyle 콘텐츠 기반의 도심형 복합 플랫폼인 Gourmet494를 오픈하여 갤러리아만의 차별화된 프리미엄 콘텐츠를 제공하고 있습니다. 또한, 상권 최고 수준의 MD, 콘텐츠, 차별화된 고객 시설을 구현하는데 역량을 집중하고 있습니다. 한화갤러리아타임월드는 정부청사 및 시청 등 공공기관과 모든 금융기관, 대규모 아파트가 밀집한 대전 둔산 신도시의 중심에 위치하여 확고한 입지를 구축하고 있으며, CENTER(백화점동)과 WEST(주차동)의 리노베이션과 지속적인 명품 브랜드의 입점을 통하여 중부권 최고의 고품격 백화점 위상을 확립하였습니다. 또한, 차별화된 서비스와 다양한 마케팅 활동은 당사의 이미지를 개선하고 성장과 발전의 기반이 되고 있습니다. 경쟁업체 대비 제한적인 점포망과 규모의 한계에도 불구하고 우수한 입지적 강점과 고급 백화점이라는 브랜드 인지도를 통해 사업적 기반을 차별화하고 있습니다.

4) 태양광 부문

- 한화솔루션(주) 태양광 부문, Hanwha Q CELLS USA, Inc., Hanwha Q CELLS Americas Holdings Corp., Hanwha Q CELLS Co., Ltd., Hanwha Q CELLS GmbH, Hanwha Q CELLS Malaysia Sdn. Bhd., Hanwha SolarOne Investment Holding Ltd., Hanwha Q CELLS Hong Kong Limited, Hanwha Q CELLS(Qidong) Co., Ltd., Hanwha Q CELLS America Inc., Hanwha Q CELLS(Nantong) Co., Ltd., Hanwha Q CELLS Investment Co., Ltd. 등

※ 舊 한화케미칼(주)은 한화첨단소재(주)의 유상 증자에 참여하였으며 (공시일자 2018년 9월 11일), 한화첨단소재(주)는 해당 대금의 일부를 한화큐셀코리아(주)를 흡수 합병하는 데 합병교부금으로 지급하였습니다 (합병등기일 2018년 11월 1일). 당시 합병으로 한화큐셀코리아(주)는 소멸하였으며, 존속 법인인 한화첨단소재(주)는 한화큐셀앤드첨단소재(주)로 사명변경 하였습니다.

※ 2019년 1월 16일, Hanwha Q CELLS Co., Ltd.(한화큐셀)은 나스닥 거래소에서 상장 폐지를 완료하며 Hanwha Solar Holdings Co., Ltd.(한화솔라홀딩스)에 의해 흡수 합병되었습니다. 상장 폐지 목적은 한화큐셀의 나스닥 상장 유지 필요성 감소에 따른 태양광 사업 경영 효율성 제고였습니다. 존속 법인 한화솔라홀딩스는 Hanwha Q CELLS Co., Ltd.(한화큐셀)로 사명변경 하였습니다. 한화큐셀(Hanwha Q CELLS Co., Ltd.) 및 한화글로벌에셋(주)은 각각 한화솔루션(주)의 태양광 자회사이며, 양사 합하여 2020년 말 Nameplate Capacity 기준 셀 9.6GW와 모듈 11.3GW의 생산규모를 보유하고 있습니다.

※ 2020년 1월 경영효율성 제고 및 사업경쟁력 강화를 위해 舊 한화케미칼은 한화큐셀앤드첨단소재㈜(분할신설법인)를 흡수합병하고 한화솔루션(주)으로 사명을 변경하였습니다. 2015년2월 구 한화솔라원(Hanwha SolarOne Co., Ltd.)과 한화큐셀인베스트먼트(Hanwha Q CELLS Investment Co., Ltd.)가 통합하여 자체 셀 생산규모 기준 업계 최고 수준의 통합법인인 한화큐셀(Hanwha Q CELLS Co., Ltd.)이 출범되었습니다. 한화큐셀의 자회사로는 태양광 관련 제품을 제조/판매(Hanwha Q CELLS(Qidong) Co., Ltd., Hanwha Q CELLS Malaysia Sdn. Bhd) 및 지역별 태양광 관련 제품 판매 거점(Hanwha Q CELLS America Inc., Hanwha Q CELLS GmbH., Hanwha Q CELLS Australia Pty Ltd. 등)인 종속 회사들이 있습니다. 이 가운데 독일에 위치한 Hanwha Q CELLS GmbH는 유럽 지역 등 모듈 판매 및 다운스트림 사업 외에도 Q CELLS 태양광 제품 기술 연구소를 운영하고 있습니다. 글로벌 탄소 배출량은 2019년 고점 도달 후 2020년 하락하나 코로나 후 경기 회복에따라 2027년까지 증가세를 보일 전망입니다. 이후 2050년까지 탄소 배출량은 연 -0.7% 하락할 것으로 예상됩니다. BloombergNEF에 따르면, 지구 기온 2도 상승을 막기 위해 약 10배에 해당하는 연 -6% 하락추이를 보여야 하며, 이를 위해 저탄소 에너지원 비중을 확대할 필요가 있습니다. (BloombergNEF, New Energy Outlook 2020) 신재생 에너지원의 필요성이 증대되고 있는 현 상황에서 OECD 국가 뿐 아니라 신흥시장의 신재생 에너지원으로의 태양광 발전 비중은 지속적으로 증가할 것으로 전망되며, 이에 따라 태양전지와 모듈에 대한 수요도 확대되고 있습니다.

한화솔루션(주) 태양광부문과 자회사인 한화큐셀 및 한화글로벌에셋(주)를 통해 태양광 사업의 경영 효율성을 제고하고자 합니다. 한화솔루션(주) 태양광부문은 舊 독일 Q CELLS의 차별화된 기술력과 노하우, 브랜드 이미지 등으로 유럽, 미국 등 주요 시장에서의 판매를 활발히 진행하고 있으며, 겅쟁사 대비 높은 수준의 출력 및 성능을 자랑하는 제품 포트폴리오를 구성하므로 급변하는 시장 환경 속에서도 견조한 성장세를 이어나가고 있습니다. 또한, 중국, 말레이시아, 한국, 미국 등 다각화된 생산 거점을 보유 함으로써, 미국 반덤핑 관세 부과 등 급변하는 정부 정책 및 시장 변동에 탄력적으로 대응 가능합니다.

5) 기타부문

- (주)한화도시개발, (주)아산테크노밸리, (주)서산테크노밸리, (주)에이치밸리, (주)김해테크노밸리, Hanwha International LLC, Universal Bearings LLC 등

한화도시개발은 부동산 개발사업에서 ㈜서산테크노밸리, ㈜아산테크노밸리, (주)에이치밸리, ㈜김해테크노밸리, ㈜경기용인테크노밸리, ㈜안성테크노밸리, ㈜제이용인테크노밸리, ㈜서오창테크노밸리를 자회사로 가지고 있습니다. 미주지역에는 부동산 개발 및 분양 사업(Hanwha America Development LLC), 석유 화학제품 수입/판매, 원부자재 및 기자재 공급(Hanwha International LLC), 자동차트랜스미션 부품인 Needle Roller Bearings 생산 및 판매(Universal Bearings LLC), 미국 내 법인 통합관리 및 신규사업 발굴(Hanwha Holdings (USA), Inc.) 등을 담당하는 종속회사가 운영되고 있습니다.

6) 중요한 신규사업의 내용과 전망

전세계는 환경오염문제, 화석연료의 고갈 및 에너지 수급 불안 등이 심각해지며 이에대한 해결책으로 친환경적이며 거의 영구적으로 사용 가능한 자원인 수소에너지에 대한 관심이 높아지고 있습니다. 수소를 에너지원으로 활용하는 수소산업은 경제적 산업적 파급효과가 매우 큰 미래 신산업분야로 성장하여 향후 수소 경제 규모는 빠르게 확대될 것으로 전망되고, 우리나라 역시 수소경제 선도국으로의 입지를 확보하고 수소에너지를 활용하기 위한 본격적인 노력을 경주하고 있습니다. 이에 따라, 당사는 수소경제 활성화를 위해 재생에너지(태양광) 기반 그린수소 생산 및 공급, 수소 활용 발전 등 관련 내부 보유 역량을 활용한 체계적이고 구체적인 수소사업 추진을 통해 중장기 성장동력을 확보하고자 합니다. 수소 생산 관련해서는 정부 및 지자체 주도의 그린수소 생산단지 구축 프로젝트에 참여하여 국내 수소발전 실증사업 시설투자 예정이고, 수전해 등 수소생산 설비투자에 투자할 계획입니다. 수소실증 사업은 강원도 등 국내 지자체와 협력 하에 신재생 에너지 발전에서 발생하는 전기 및 잉여전기를 활용하여 당사가 연구개발 중인 수전해조 기술을 통해 수소 생산 설비를 구축 및 운영하는 사업을 의미합니다. 당사는 수소실증 사업을 통해 신재생 에너지를 수소로 전환하는 P2G(Power to Gas) 수전해 기술을 테스트할 수 있는 기반 시설을 마련하고 운영 데이터를 수집해 그린수소 생산기술을 확보할 계획입니다. 한국을 비롯한 일본, 유럽 등 각국은 수소경제 활성화 로드맵을 발표하고, 수소차 생산, 수소 충전소를 비롯한 인프라 구축, 수소 유통체계 확립 등 적극적인 정책 수립 및 추진 중에 있습니다. 이와 관련하여 첨단소재부문은 수소 저장/운송 및 활용에 사용되는 저장용기 시장이 급성장할 것으로 예상하여 이와 관련된 사업을 진행하고 있습니다.

***주요 제품 등의 현황

*** 매출실적

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 90,460억원, 2019년 94,574억원로 증가, 2020년 91,950억원으로 감소 , 2021년 1분기 22,484억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 6.9% 증가하였습니다. 2020년 분기별로 보면 2분기 19,564억원, 3분기 24,284억원, 4분기 25,618억원입니다.

영업이익 : 2018년 3543억원, 2019년 4592억원, 2020년 5942억원으로 증가, 2020년 1분기 2546억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 52.3% 증가하였습니다. 2020년 분기별로 보면 2분기 1285억원, 3분기 2332억원, 4분기 654억원입니다.

재무상태표

자산은 2018년 152,315억원, 2019년 156,811억원으로 증가, 2020년 151,373억원으로 감소, 2021년 1분기 170,142억원으로 증가하였습니다.

부채는 2018년 90,044억원, 2019년 98,753억원으로 증가, 2020년 91,696억원으로 감소, 2021년 1분기 92,473억원으로 증가하였습니다.

자본은 2018년 62,271억원, 2019년 58,058억원으로 감소, 2020년 59,677억원으로 증가, 2021년 1분기 77,669억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2018년 7267억원, 2019년 12,061억원, 2020년 10,695억원, 2021년 1분기 830억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -4346억원, 2019년 -11,107억원, 2020년 -427억원, 2021년 1분기 5289억원으로 2018년~2020년의 투자활동 현금흐름이 원활하였고, 2021년 1분기 투자활동 현금흐름은 원활하지 못합니다.

재무활동 현금흐름 : 2018년 -696억원, 2019년 -426억원, 2020년 -8868억원, 2021년 1분기 8582억원으로 2018년~2020년의 재무활동 현금흐름은 마이너스, 2021년 1분기 재무활동 현금흐름은 플러스였습니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 7201억원, 2019년 11,653억원, 2020년 8838억원으로 CAPEX가 좋습니다. 2021년은 10,162억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 66억원, 2019년 408억원, 2020년 1858억원으로 미래현금흐름이 좋습니다. 2021년은 2396억원으로 추정됩니다.

영업이익률 : 2016년 약 8.42%, 2017년 약 8.10%로 감소, 2018년 약 3.92%로 감소, 2019년 약 4.86%로 증가, 2020년 약 6.46%으로 증가하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 337원, 2017년 337원, 2018년 193원으로 감소, 2019년 193원입니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 1.41배, 2017년 1.1배로 감소, 2018년 0.98배로 감소, 2019년 1.05배로 증가 하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 7.62%, 2017년 6.98%로 감소, 2018년 17.63%로 증가, 2019년 -13.71%로 마이너스입니다.

매출채권회전율 : 2018년 약 16,518억원, 2019년 약 15,044억원, 2020년 약 14,333억원이고, 회전율은 2018년 약 5회, 2019년 약 5회, 2020년 약 6회로 안정적입니다.

재고자산회전율 : 2018년 약 14,674억원, 2019년 약 14,798억원, 2020년 약 14,315억원이고, 회전율은 2018년 약 6회, 2019년 약 6회, 2020년 약 6회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 144%, 2019년 약 170%, 2020년 약 153%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 68%, 2019년 약 60%, 2020년 약 60%로 보합상태에 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 651%, 2019년 약 606%, 2020년 약 636%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2021년 기대되는 적정주가(ROE x EPS) = 14.54x 5260원으로, 적정주가의 가격은 76,400원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 14.54x 10,527억원으로, 그 합산은 15조 3,062억원입니다. 적정주가 대비 약 80% 저평가입니다.

차트 및 총평

한화솔루션의 2021년 영업이익은 10,527억원으로 추정됩니다. 현재(21. 6. 15) 시가총액은 8조 5980억원으로 멀티플 8입니다.

목표주가는 60,000원입니다.

당사는 한화솔루션에 대해 투자의견 BUY와 목표주가 60,000원을 제시하며 커버리지 재개. 목표주가는 2021년 기준 PER 13.1배, PBR 1.5배 수준

인프라투자 수혜: 바이든 정부의 인프라 투자 확대 계획, 원가 상승으로 인한 카바이드 PVC 가동률 하향 조정 전망, 예상보다 강한 C2 체인의 마진 지속을 감안하면 화학 사업부의 안정적 수익 창출 지속 전망

태양광 업계의 오스테드가 되기 위한 첫걸음: 원재료(웨이퍼)를 매입해 모듈 로 제조, 판매하는 기존의 사업에서 태양광 발전소 조성, 매각, 운영하는 Total service provider로 변화를 꾀하는 중. BNEF 등 주요 기관의 2021년 태양광 설치 수요는 전년동기 대비 40~80% 증가할 것으로 전망됨. 그린수 소 제조를 위한 추가적인 설치수요 증가 잠재력을 고려할 시 수요 전망은 상 향될 가능성 높음

수소 신사업 추진: 동사는 2025년 상용화를 목표로 그린수소 수전해 기술을 개발 중. 2025년 상용화를 위해서 kg당 1.5달러 이하의 전력조달이 필요하 고 이를 위해서는 해외 태양광 신규 프로젝트의 발굴이 필수적인 상황. 동사 의 태양광 사업부와 시너지를 기대함

매출액 11.0억원(+19.5%yoy), 영업이익 1.1조원(+90.7%yoy)으로 전망

LDPE, PVC를 중심으로 석유화학 시황 강세가 지속되어 본사 화학 사업부 및 여천NCC 등 지분법 이익 개선

최근 태양광 수요 증가, 2분기 중국 태양광 설비 정기보수가 겹치며 폴리실리 콘 가격 강세, 웨이퍼 업체들의 가격 인상이 줄줄이 이어지고 있음. 반영 시차 고려하면 단기 태양광 실적 수익성은 악화될 수 있음

매매포인트

한화솔루션은 20년 7월 주가가 급등한 이후 지속적으로 상승하였고, 20년 9월에 급감하였지만, 이후 20년 12월베 반등하여 21년 1월에 최고 58,740원을 찍고, 이후 조정을 받고 있습니다.

매수적정가는 38,000원초반 입니다.

추정평균단가(21년 6월 15일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 한화솔루션 | 45,050원 | 47,204원 | 47,369원 | 46,991원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 한화시스템(272210) 주가분석 : SI, 방위산업, 우주항공산업, 드론 관련주 (0) | 2021.06.16 |

|---|---|

| 두산퓨얼셀(336260) 주가분석 : 수소차 연료전지 충전소 관련주 (4) | 2021.06.15 |

| 백광산업(001340) 주가분석 : 반도체 소재, 솔비톨, 무기화학제품 관련주 (3) | 2021.06.12 |

| 코스모신소재(005070) 주가분석 : 전기차, 2차전지, MLCC 관련주 (4) | 2021.06.11 |

| 금호석유(011780) 주가분석 : 탄소나노튜브, CNT, 타이어, 석유화학 관련주 (4) | 2021.06.10 |

댓글