더블유게임즈 목차 |

홈페이지

DOUBLEU GAMES

GAMES --> DREAM! MAKE! ENJOY! 우리는 같이 꿈꾸고, 만들고, 즐길 수 있는 인재들과 늘 함께 하고 싶습니다.

www.doubleugames.com

기업소개

당사는 2012년 4월 온라인게임 및 개발서비스를 주 사업목적으로 어퓨굿소프트(afewgoodsoft)를 설립하였으며, 페이스북 플랫폼을 기반으로 하는 소셜카지노 게임인 더블유카지노(DoubleU Casino)를 런칭하며 본격적인 사업을 개시하였습니다. 이후 당사는 2013년 8월 더블유게임즈(DoubleU Games)로 상호를 변경하였습니다. 더블유카지노는 출시 6개월 만에 100만 다운로드를 기록하였으며, 1년 후 500만 다운로드를 기록하며 폭발적인 성장세를 보여왔습니다. 현재 당사의 주력 게임으로 확고히 자리잡은 더블유카지노는 위와 같은 인기에 힘입어 2013년 12월 페이스북 "2013년 올해의 게임"에 선정되었습니다. 또한 당사는 웹기반 페이스북에서 구글 Android, 애플 iOS 등의 모바일 플랫폼으로 확장하고 있으며, 이를 통한 더블유카지노 게임의 지속적인 매출 성장을 주도하고 있습니다. 모바일 플랫폼에 대한 다각화로 2013년 9월 더블유카지노(iOS) 어플리케이션을 출시하였으며 순차적으로 2014년 3월 더블유카지노(Android), 2014년 6월 더블유카지노(Kindlefire) 모바일 어플리케이션을 출시하였습니다. 당사의 주력 게임인 더블유카지노의 성공적인 안착 이후, 당사는 게임 포트폴리오 다각화 및 게임산업에서의 시장지배력 강화를 위하여 페이스북 기반 웹보드 게임 형식의 더블유빙고(DoubleU Bingo)를 차기작으로 개발하였습니다. 페이스북에 2014년 6월 출시, 구글 Android 플랫폼에 15년 8월 출시하였습니다. 당사는 주력게임인 더블유카지노의 지속적인 매출성장, 차기 라인업인 더블유빙고의 성공적인 시장 진입 및 모바일 게임매출의 성장을 기반으로 2014년 12월 3,000만불 수출의 탑을 수상하였습니다. 또한, 2016년 1월 기준으로 누적 다운로드 2,000만건을 돌파하였고, 평균 일일 이용자수(DAU) 100만명을 동시에 달성하며 안정적인 성장을 유지하고 있습니다. 당사는 2017년 6월 1일 DoubleDown Interactive LLC의 지분 100% 인수를 완료하였습니다. DoubleDown Interactive LLC는 더블다운카지노(DoubleDown Casino)를 운영하고 있으며, 신규게임으로 더블다운 클래식(DoubleDown Classic), 더블다운 포트녹스(DoubleDown FortKnox) 등을 서비스 하고 있습니다. 당사는 캐주얼 및 하이퍼캐주얼 게임 등의 신작 개발을 통해 게임 포트폴리오를 다각화하고, 장르 확장을 통해 성장을 지속해 나갈 계획입니다. 또한 북미, 유럽 중심의 타겟 시장을 중남미 및 아시아 시장으로 확장해 나갈 계획입니다.

(가) 게임 UI 및 소셜기능 차별화

당사 게임의 가장 큰 특징은 소셜기능을 기반으로 한 카지노라는 점입니다. 라스베가스의 도시로비를 기반으로 실제를 연상시키는 가상현실세계를 구현하였으며 도시를 돌아다니며 직접 호텔 등을 방문하여 게임을 플레이 할 수 있습니다.

(나) Slot 게임에 대한 게임 개발 능력 및 이에 대한 Big Data 구축

소셜카지노 게임에 있어 슬롯머신은 매출 기여도가 가장 높은 콘텐츠입니다. 타 게임 포트폴리오에서도 슬롯머신은 유저 유입 효과를 극대화하는 역할을 하고 있습니다. 이러한 슬롯머신에 대한 게임 개발 및 운영 능력은 소셜카지노의 핵심 경쟁력이라 할 수 있습니다. 당사는 이를 바탕으로 유저에게 흥미와 재미를 주는 게임 개발을 지속할 예정입니다.

(다) 자체 마케팅 능력

국내 게임회사의 경우 마케팅이란 대부분 '마케팅 에이젼시 관리'를 뜻합니다. 또한 타 소셜카지노 게임의 경우에도 자체적인 마케팅 수행 비율은 20%~30% 내외이며, 그 외의 마케팅은 모두 에이젼시를 통해 관리하고 있습니다. 반면 당사는 페이스북의 경우 내부에서 100% 자체 마케팅을 수행하고 있으며, 모바일의 경우에도 50% 내외를 자체 소화하고 있습니다. 이를 통해서 비용 절감의 효과 뿐만 아니라 과거 마케팅 경험 및 데이터 구축을 통한 효율적인 마케팅 예산을 집행할 수 있습니다.

***주요 제품 등의 현황

더블유게임즈는 주요 제품으로 DoubleU Casino, DoubleU Bingo, Take5 등 4가지 게임을 서비스 하고 있으며, DoubleDown Interactive LLC는 주요 제품으로 DoubleDown Casino, DoubleDown Classic, DoubleDown FortKnox 등 3가지 게임을 서비스하고 있습니다.

***매출실적

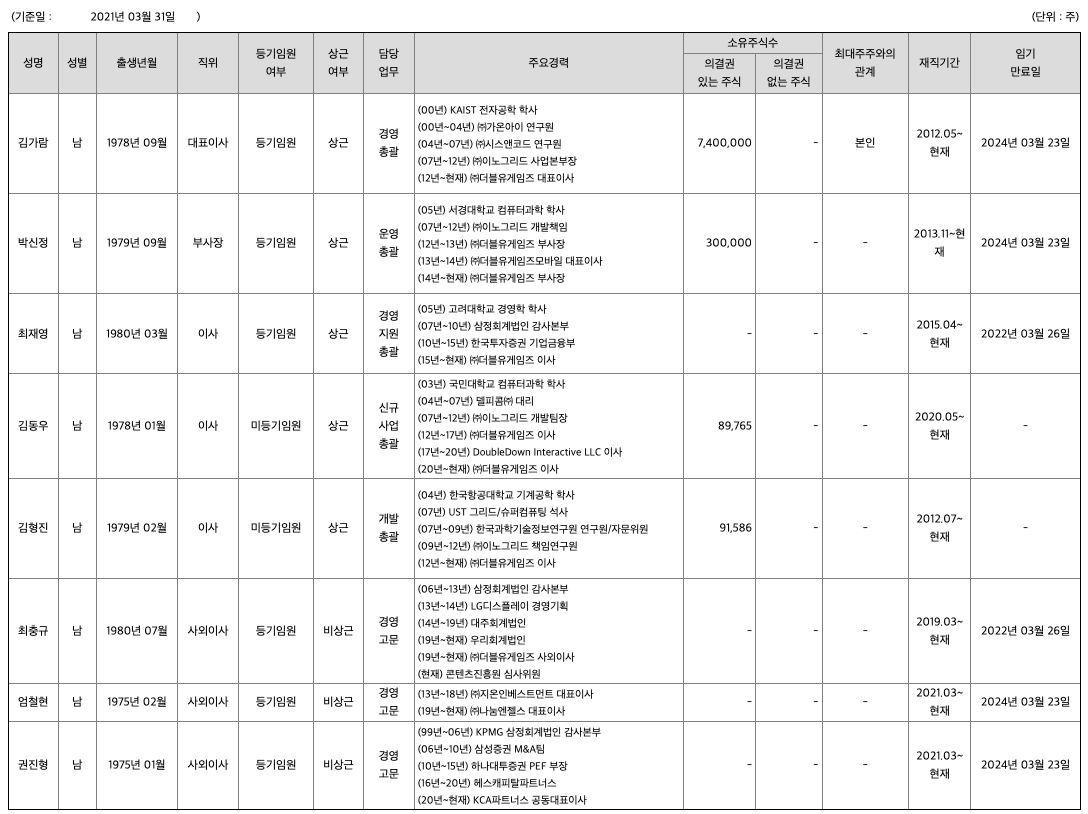

주주에 관한 사항

2021년 3월말 기준 당사의 최대주주는 김가람(대표이사)이며, 그 지분은 7,400,000주(지분율 40.27%), 특수관계인을 포함한 지분은 8,015,580주(지분율 43.62%)입니다.

포괄손익계산서

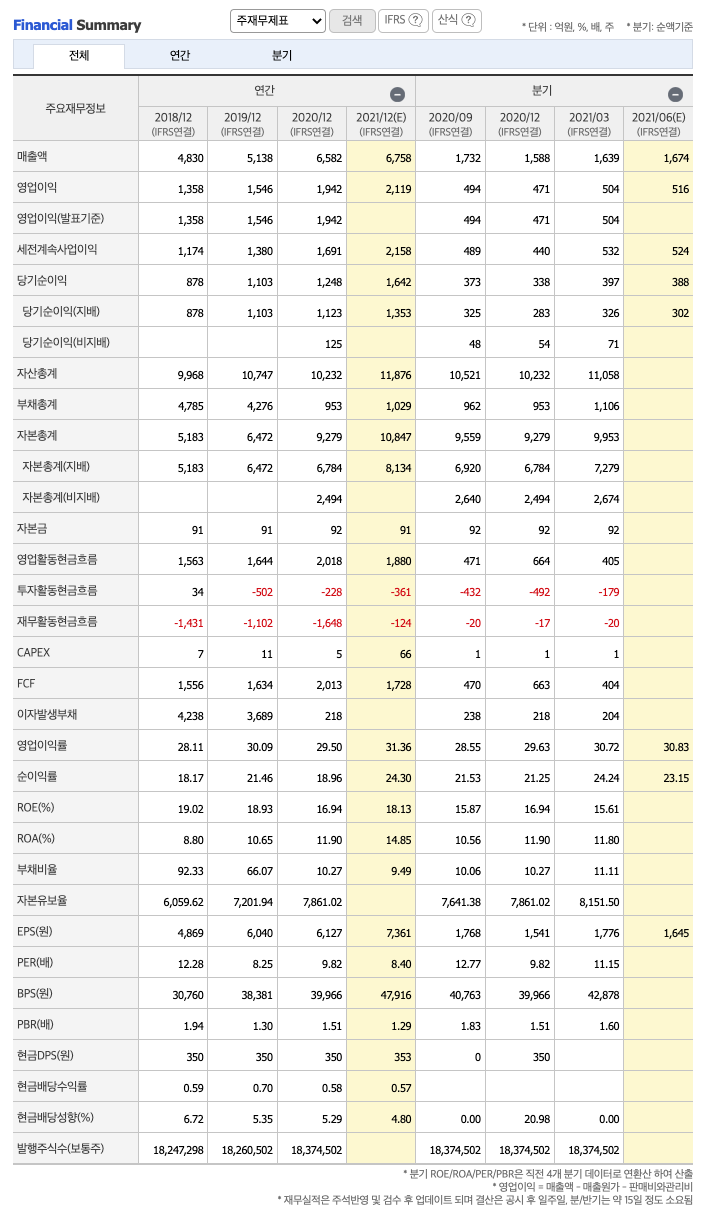

매출액 : 2018년 4830억원, 2019년 5138억원, 2020년 6582억원으로 증가, 2021년 1분기 1639억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 19.2% 증가하였습니다. 2020년 분기별로 보면 2분기 1888억원, 3분기 1732억원, 4분기 1588억원입니다.

영업이익 : 2018년 1358억원, 2019년 1546억원, 2020년 1942억원으로 증가, 2020년 1분기 503억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 31.2% 증가하였습니다. 2020년 분기별로 보면 2분기 593억원, 3분기 494억원, 4분기 471억원입니다.

재무상태표

자산은 2018년 9968억원, 2019년 10,747억원으로 증가, 2020년 10,232억원으로 감소, 2021년 1분기 11,058억원으로 증가하였습니다.

부채는 2018년 4785억원, 2019년 4276억원, 2020년 953억원으로 감소, 2021년 1분기 1106억원으로 증가 하였습니다.

자본은 2018년 5183억원, 2019년 6472억원, 2020년 9279억원, 2021년 1분기 9953억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 1563억원, 2019년 1644억원, 2020년 2018억원, 2021년 1분기 405억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 34억원, 2019년 -502억원, 2020년 -228억원, 2021년 1분기 -179억원으로 2019년이후 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -1431억원, 2019년 -1102억원, 2020년 -1648억원, 2021년 1분기 -20억원으로 재무활동 현금흐름이 마이너스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.7로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 7억원, 2019년 11억원, 2020년 5억원으로 CAPEX가 좋습니다. 2021년은 66억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 1556억원, 2019년 1634억원, 2020년 2013억원으로 미래현금흐름이 좋습니다. 2021년은 1728억원으로 추정됩니다.

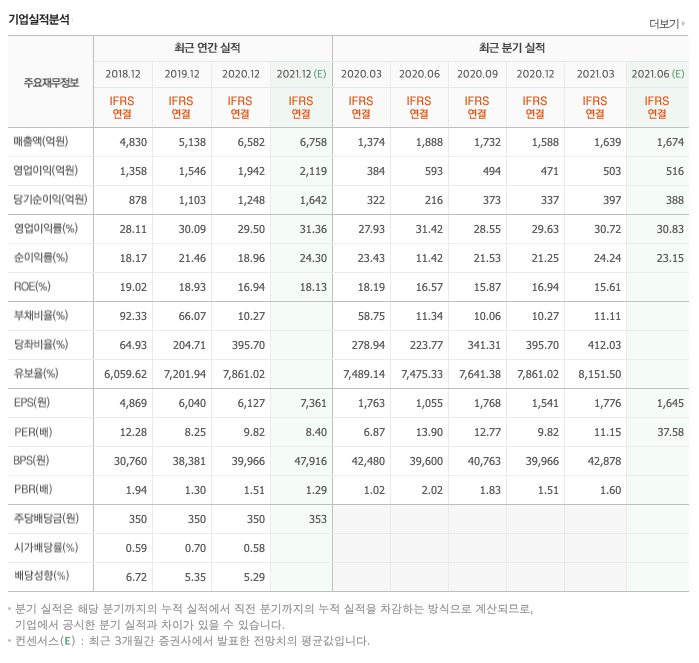

매출총이익률 : 2016년 약 100%, 2017년 약 100%, 2018년 약 100%, 2019년 약 100%, 2020년 약 100%입니다.

영업이익률 : 2016년 약 28%, 2017년 약 25%, 2018년 약 28%, 2019년 약 30%, 2020년 약 29%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2017년 약 9%, 2018년 약 19%, 2019년 약 18%, 2020년 약 16%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 487%, 2017년 약 356%, 2018년 약 87%, 2019년 약 1102%, 2020년 약 1247%이고, 총자산이익율은 이상율(10%)보다 높습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 650원, 2017년 350원, 2018년 350원, 2019년 350원, 2020년 350원으로 전년동기 동결입니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 1.63배, 2017년 0.68배, 2018년 0.59배, 2019년 0.7배, 2020년 0.58배으로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 21%, 2017년 16%, 2018년 6%, 2019년 5%, 2020년 5%으로 전년동기 감소하였습니다.

총자산회전율 : 2018년 약 9967억원, 2019년 약 10,747억원, 2020년 약 10,231억원이고, 회전율은 2018년 약 0.48%, 2019년 약 0.5%, 2020년 약 0.63%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 351억원, 2019년 약 413억원, 2020년 약 460억원이고, 회전율은 2018년 약 12%, 2019년 약 13%, 2020년 약 15%로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 92%, 2019년 약 66%, 2020년 약 10%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 64%, 2019년 약 204%, 2020년 약 395%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 6059%, 2019년 약 7201%, 2020년 약 7861%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 18.13x 7361원으로, 적정주가의 가격은 133,400원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 18.13x 2119억원으로, 그 합산은 3조 8417억원입니다. 적정주가 대비 약 150% 저평가입니다.

차트 및 총평

더블유게임즈의 2021년 영업이익은 2119억원으로 추정됩니다. 현재(21. 7. 30) 시가총액은 1조 1190억원으로 멀티플 5입니다.

목표주가는 80,000원입니다.

한국 DDI의 공모가 Range는 한국 DDI가 100% 지분을 보유하고 있는 미국 DDI 실적 기준 2021E EPS 대비 PER 12.3-13.6배 수준입니다. 이는 나스닥 상장 소셜카지노게임 Peer인 Sciplay, Playtika 평균 PER 대비로는 36.6-42.9% Discount 상태이나 동사 현 재주가의 2021E EPS 대비 PER 대비로는 44.5-60.6% 프리미엄 수준입니다.

현재 한국 주식 중 일부 물량이 ADR로 미국시장에 상장되어 있는 주요업체들 대부분 원 주 가격 대비 ADR 가격의 프리미엄이 거의 없는 상황임에 비해 한국 DDI의 공모가 Range는 한국의 소셜카지노 대표주인 동사 현재주가 대비로는 44.5-60.6% 수준의 밸 류에이션 프리미엄이 형성될 수 있다는 것은 대단한 의미입니다. 한국 DDI는 한국법인이기 때문에 미국시장에 상장함에도 공모가 밸류에이션 시점부터 곧바로 미국 카지노게임주의 Multiple을 온전히 적용받지는 못했으나 실적의 대부분이 100% 자회사인 미국 DDI(미국 법인) 실적을 바탕으로 하고 있다는 점에서 한국시장에 상장되어 있는 한국법인인 동사의 Multiple보다는 훨씬 높은 프리미엄을 받을 수 있는 것으로 판단됩니다.

한국 DDI 나스닥 상장은 동사 PER가 한국 DDI의 미국시장 공모가 Range 기준 PER 수 준까지는 아니더라도 최소한 현재 수준 대비로는 밸류 격차 축소 요인으로 작용할 수 있 는 계기가 될 것으로 기대합니다. 동사는 손자회사인 미국 DDI 가치를 제대로 평가받기 위해선 미국 DDI를 미국시장에 상 장하여 미국 카지노주 Multiple로 평가받게 하는 것이 가장 유리했을 겁니다. 그러나, FI인 STIC이 미국 DDI의 100% 모회사인 한국 DDI의 주주라 STIC의 용이한 Exit(수익실현)을 위해선 한국 DDI의 상장이 필요했을 것으로 판단됩니다. 그리고, 한국 DDI는 미국시장에 비해 유난히 카지노게임주 밸류 디스카운트가 큰 한국시장보다 미국시장 ADR 부분 상장 방식을 선택했을 것으로 판단됩니다.

한국 DDI의 ADR 방식 나스닥 상장에 따른 밸류에이션 격차 축소 모멘텀은 그 자체로서 는 일단 이벤트성 단발성 모멘텀입니다. 그러나, 한국 DDI ADR의 나스닥 상장 후 주가 추 이에 따라선 향후 지속성 모멘텀으로 작용할 가능성도 있습니다. 한국 DDI는 미국시장에 ADR을 부분 상장한 한국의 주요 업체들과 달리 실적의 근간이 미국법인(미국 DDI)인데 다 Base 주가인 원주 주가가 없기 때문에 나스닥 상장 후부터는 사실상 미국법인으로서 의 평가가 독립적으로 진행될 수도 있기 때문입니다. 그리고, 한국 DDI ADR은 공모물량(비 중 12.7%)만 상장하나 한국시장 원주 상장이 없기 때문에 추후 나머지 물량도 ADR 전환 후 나스닥 상장이 가능합니다.

매매포인트

더블유게임즈는 20년 6월 최고 85,800원을 찍고 조정을 받은 뒤 보합중에 있습니다.

매수적정가는 60,000원초반 입니다.

추정평균단가(21년 7월 30일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 더블유게임즈 | 60,800원 | 63,229원 | 63,940원 | 63,554원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 대동 주가전망 (000490) : 태풍, 장마, 농업 관련주 (0) | 2021.08.03 |

|---|---|

| 효성티앤씨 주가전망 (298020) : 화학섬유, 의류, 종합상사, 타이어, 무역 관련주(21.7.31업뎃) (0) | 2021.07.31 |

| JB금융지주 주가전망 (175330) : 금융, 은행 관련주 (0) | 2021.07.29 |

| 유니퀘스트 주가전망 (077500) : 바이오인식, 자율주행, 4차산업 관련주 (3) | 2021.07.29 |

| 두산인프라코어 주가전망 (042670) : 건설기계, LNG(액화천연가스) 관련주 (0) | 2021.07.28 |

댓글