아이씨디 목차 |

홈페이지

www.icd.co.kr/main/main.php

ICD

www.icd.co.kr

기업소개

당사의 주요 사업영역은 LCD 및 OLED 의 구동회로(TFT) 및 Touch Sensor 제조의 핵심 공정 중 하나인 박막식각 공정 중 Plasma를 이용한 Dry Etcher 와 OLED 증착공정 중 진공상태에서 Glass 기판을 이송하는 진공물류장비가 있습니다. 또한 Plasma 기술을 활용한 Plasma Asher 및 식각장비도 시장상황에 따라 지속적으로 판매 되고 있습니다.

**성장과정

■ <도입기 : 2000∼2003년> Plasma Asher 해외영업 주력 및 시장진입

당사의 창업년도인 2000년 당시 국내 Plasma 전공정장비의 국산화가 전무한 상황에서 Plasma 발생 기술과 Vacuum 제어 기술, ESC(정전척)기술 등의 독자적인 기술개발을 기반으로 Dry Etcher 개발에 성공하였음에도 불구하고 국내 패널 제조사의 상기와 같은 여건으로 국내에서의 사업 전개에 다소 어려움이 있었습니다. 이러한 여건을 해결하기 위해 당사는 해외시장 개척을 통한 시장진입을 전략으로 세워 대만을 시작으로 시장 형성을 추진하였습니다. 이를 달성하기 위한 전술로써 LCD Cell Line의 PI Rework 공정(주1) 을 기존에는 Wet(습식)방식으로 일부 Layer에 한하여 국한되게 진행하였으나, 높은 운영비용이 소요되는 점을 감안하여 당사가 보유한 Plasma 공정기술을 통하여 Dry(건식)방식으로 전체 Layer 및 낮은 운영 비용의 장점을 살려 수요 전환을 달성하여 기존의 일본 "YAC"사가 독점하고 있던 해외 Plasma Asher 시장을 당사의 시장으로 장악하는데 성공하여 Plasma Asher 시장은 현재까지도 중국, 대만 등 해외시장 약 90%의 점유율을 유지하고 있습니다. 해외시장을 통한 회사 도입기를 성공적으로 수행한 후 이를 토대로 국내시장에 재진입하여 국내 Plasma Asher 시장을 창출하여 약 50%의 시장 점유율을 달성하였습니다.

■ <성장기 : 2004∼2009년> Dry Etcher, HDP Etcher(주2) 해외영업/국내영업 시장진입

한편 Plasma Asher가 전체 패널 생산라인에서 차지하는 비율이 낮아 시장의 한계가 있으므로 당사의 성장기 전략 성공을 위해 창업 이후 지속적으로 연구 및 검증 노력의 결과로써 2002년 연구개발 설비의 성공적 가동을 인정받아 현재 OLED 전세계 시장을 주도하고 있는 삼성디스플레이로부터 2005년 4.5G OLED 양산 라인에 HDP Etcher라는 박막 식각장비 납품으로 시장진입을 이룩하였습니다.

■ <고도성장기 : 2010∼현재> OLED용 HDP Etcher 국내영업 주력 및 시장확대

또한 TFT-LCD 분야에서도 7G 대면적 Dry Etcher를 삼성전자의 신규 공정 개발을 위한 대면적 Dry Etcher 설비를 수주하여 성공적인 업무 수행을 달성하였습니다. 당사는 성공적인 양산 수행으로 4.5G의 추가 증설라인에서도 수주 물량 증대를 실현하였으며, 당사는 HDP Etcher 기술 개발을 통해 2011년 OLED 5.5G, 2014년 OLED 6G 모바일 시장 점유뿐 만 아니라 TV향 시장을 선점해 가고 있습니다.

당사의 주력 장비 중 HDP Etcher는 해외 및 국내의 3~4개 업체가 과점 경쟁을 하고 있습니다. 특히 당사는 여타 국내 장비사의 한계점이었던 패널 제조사에 따른 수직 계열화의 문제를 극복하여 삼성디스플레이뿐 만 아니라 LG디스플레이에도 성공적으로 양산 공급하고 있습니다. 앞서 설명한 바와 같이 디스플레이 장비 시장의 특성 상 공급 실적이 업체 선정의 중요한 기준으로 작용하기 때문에 향후 진행 될 신규 투자에서도 시장점유율을 확보할 수 있을 것으로 기대하고 있습니다. 기존 국내장비업체의 단점인 핵심부품의 대외 의존도가 높은 점에 비하여 당사는 ESC(정전척)등 의 핵심부품 자체 개발 및 생산 라인을 구축하여 우수한 품질의 부품을 안정적으로 조달하고 있으며, 원가 우위를 확보하고 있습니다.

당사는 설립 이래 "Creative Value(가치창조)"라는 슬로건으로 10여년간 고객의 가치 창출을 위해 끊임없는 노력을 기울였고, 2010년 "Continuous Change(끊임없는 변화)" 를 새로운 기치로 내걸고 고객 가치 창출과 급변하는 시장에서의 고객 만족을 통하여 기 확보한 시장유지와 적극적인 신규 시장 개척을 통하여 디스플레이 전공정 장비 선도자가 되도록 노력하고 있습니다.

**신규사업

당사는 디스플레이 제조장비 분야에서 제품 포트폴리오 다변화를 위해 지속적인 연구개발을 진행 중에 있습니다. Plasma라는 핵심 기술을 이용한 신규 장비 런칭중에 있으며, 고객사와 지속적으로 협력하고 있습니다 고객사의 신규 라인 투자 시 판매가 이뤄질 것으로 기대하고 있으며, 지속적인 영업활동을 진행중에 있습니다. 또한 당사의 핵심 역량인 Plasma 기술을 응용한 의료기기 및 미용/치료 분야에서 신규 사업을 진행 중에 있습니다. 당사는 17년 이후 지속적인 기술개발과 투자를 통해 가시적인 성과를 가져올 것으로 기대하고 있습니다.

**주요 제품 등의 현황

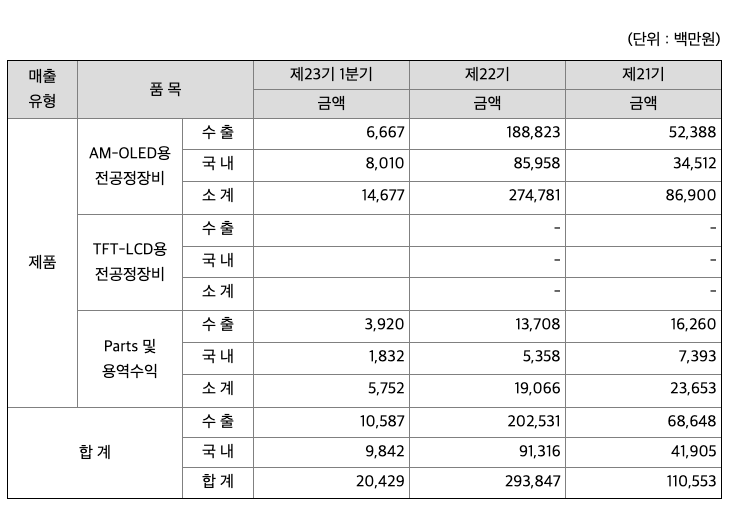

**매출실적

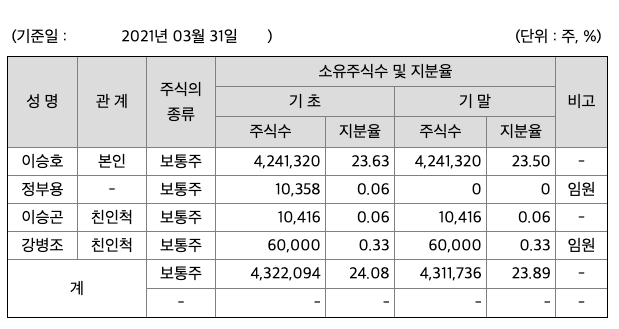

주주에 관한 사항

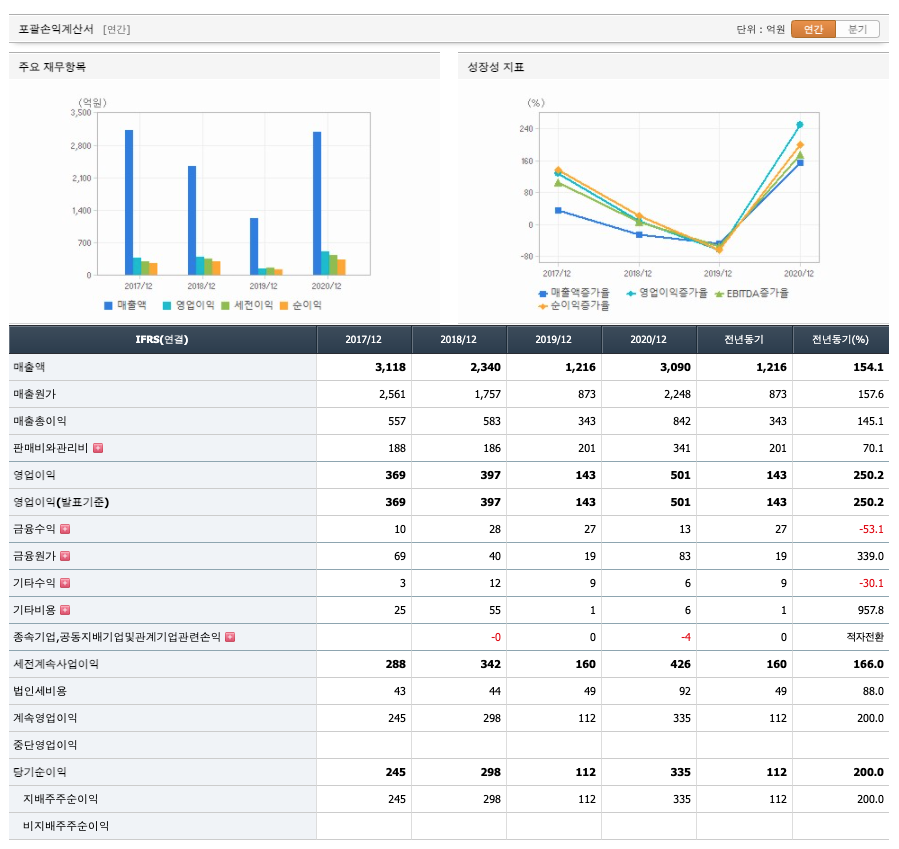

포괄손익계산서

매출액 : 2017년 3118억원, 2018년 2340억원, 2019년 1216억원으로 감소하였고, 2020년 3090억원으로 증가하였습니다. 2020년은 전년동기대비 154.1% 증가하였습니다. 2020년 분기별로 보면 1분기 463억원, 2분기 737억원, 3분기 1330억원, 4분기 561억원입니다.

영업이익 : 2017년 369억원, 2018년 397억원으로 증가하였고, 2019년 143억원으로 감소하였고, 2020년 501억원으로 증가하였습니다. 2020년은 전년동기대비 250.2% 증가하였습니다. 2020년 분기별로 보면 1분기 84억원, 2분기 156억원, 3분기 268억원, 4분기 -8억원입니다.

재무상태표

자산은 2017년 2362억원, 2018년 1912억원으로 감소하였고, 2019년 2038억원, 2020년 2331억원으로 증가하였습니다.

부채는 2017년 1021억원, 2018년 598억원, 2019년 567억원, 2020년은 536억원으로 감소하였습니다.

자본은 2017년 1341억원, 2018년 1314억원으로 감소하였고, 2019년 1471억원, 2020년 1795억원으로 증가하였습니다.

자산의 총계는 부채보다 자본이 약 3배이상 높아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2017년 -119억원, 2018년 298억원, 2019년 240억원, 2020년 495억원으로 2018년 부터 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 32억원, 2018년 -31억원, 2019년 -11억원, 2020년 -89억원으로 2018년부터 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 70억원, 2018년 -324억원, 2019년 -150억원, 2020년 4억원으로 2017년과 2020년 재무활동 현금흐름은 플러스이고, 2018~2019년 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 38억원, 2019년 11억원, 2020년 26억원으로 CAPEX가 좋습니다. 2021년은 100억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 261억원, 2019년 229억원, 2020년 469억원으로 미래현금흐름이 좋습니다. 2021년은 260억원으로 추정됩니다.

매출채권회전율 : 2018년 약 351억원, 2019년 약 239억원, 2020년 약 355억원이고, 회전율은 2018년 약 6회, 2019년 약 4회, 2020년 약 10회로 안정적입니다.

재고자산회전율 : 2018년 약 342억원, 2019년 약 585억원, 2020년 약 210억원이고, 회전율은 2018년 약 9회, 2019년 약 2회, 2020년 약 7회로 안정적입니다.

기업실적분석

부채비율 : 2018년 45%, 2019년 38%, 2020년 29%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율은 안정적입니다.

당좌비율 : 2018년 117%, 2019년 112%, 2020년 244%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 1577%, 2019년 1691%, 2020년 2023%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 17.06 x 1850원으로, 적정주가의 가격은 31,561원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 17.06 x 397억원으로, 그 합산은 6771억원입니다. 적정주가 대비 약 100% 저평가입니다.

차트 및 총평

아이씨디의 2021년 영업이익은 397억원으로 추정됩니다. 현재(21. 5. 14) 시가총액은 2716억원으로 멀티플 6.8입니다.

목표주가 21,000원입니다.

하반기부터 전방 시장 투자 재개에 따라 신규 수주 모멘텀 부각될 수 있을 것으로 판단됩니다. 그 시작은 30K/월 수준의 L7-2 팹(7세대 LCD)의 중소형 Flexible OLED로의 전환 투자가 될 전망입니다. 주력 장비 Dry Etcher 신규 발주가 있을 것으로 예상되며, 동사의 고객사 내 입지를 감 안할 때 경쟁업체 대비 많은 비중을 가져올 수 있을 것으로 판단됩니다. 30K/월 기준 약 700~800 억원 수준의 수주 기대합니다. 만약 Canon Tokki 증착기 신규 발주가 있을 경우, 동사 수주금액은 약 1,000억원 수준까지 확대 가능 중화권 신규 수주 모멘텀도 양호합니다. Visionox V2 Ph2, Tianma, CSOT, HKC 등으로부터 신규 수주 기대됩니다. 현재 이월 수주잔고 약 700억원 수준인 것으로 파악되며, 올해 최소 3,000억원 이상의 신규 수주 가능할 것으로 판단됩니다.

올해 예상실적은 매출액 2,822억원(-8.3% YoY), 영업이익 498억원(-2.1% YoY)로 소폭 감 소 전망됩니다. 약 3,000억원 수준의 수주잔고를 갖고 출발했던 지난해 대비 이월 수주잔고가 상대 적으로 부족하고, 대부분의 신규 수주 건들이 올해 하반기에 몰려있기 때문입니다. 그러나 현 예상 실적은 L7-2 전환투자 관련 신규 수주 예상 금액을 반영하지 않은 것으로, 이를 감안하면 다 소 보수적으로 산정된 수치입니다.

매매포인트

아이씨디는 주가가 급등락을 오가다가 20년 12월에 주가가 올라 21년 2월 최고 19,850원을 찍고 조정을 받고 있습니다. 매수적정가는 15000원초반입니다.

추정평균단가(21년 5월 14일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 아이씨디 | 15050원 | 17120원 | 17007원 | 16916원 |

'주식 > 코스닥' 카테고리의 다른 글

| 이건홀딩스(039020) 종목 분석 : 목재, 건축자재, 에너지, 지주사 관련주 (0) | 2021.05.17 |

|---|---|

| 미투젠(950190) 종목 분석 : 게임, 온라인 카지노 관련주 (0) | 2021.05.17 |

| 우리조명 : OLED & Gan 갈륨 나이트라이드 관련주(21.5.17 업뎃) (0) | 2021.05.17 |

| 네오셈(2535590) 종목분석 : SSD, 메모리, 반도체 관련주 (0) | 2021.05.15 |

| 하나마이크론(067310) 종목분석 : 반도체 패키징, 테스트 관련주 (0) | 2021.05.15 |

댓글