목차 |

홈페이지

다원시스

www.dawonsys.com

기업소개

사업의 개요

전력전자산업은 전력용 반도체를 제어하여 일반 상용전원을 각종 기기나 설비 또는 계통에서 요구되는 특수한 형태(전압, 전류, 주파수, 파형 등)로 변환하여 공급함을 기본으로 하는 산업분야입니다. 이러한 전력전자산업은 <그림 1>에서 보이는 바와 아래와 같이 전력전자기술을 중심으로 하여 각종 산업기술과 결합함으로써 완성됩니다. 여기서, 전력전자기술이라 함은 전력용 반도체를 제어하여 상용 전원을 기기나 설비에서 요구하는 전원으로 변환하기 위하여 아날로그 신호처리기술, 전기기기 및 전자장기술, 기계구조 및 역학기술, 고전압 및 방전기술, 플라즈마 응용기술, 디지털 컴퓨팅및 제어기술 등이 복합적으로 통합되어야만 구현될 수 있는 기술입니다.

***주요 사업부문별 영업현황 및 매출액

***사업부문별 개요

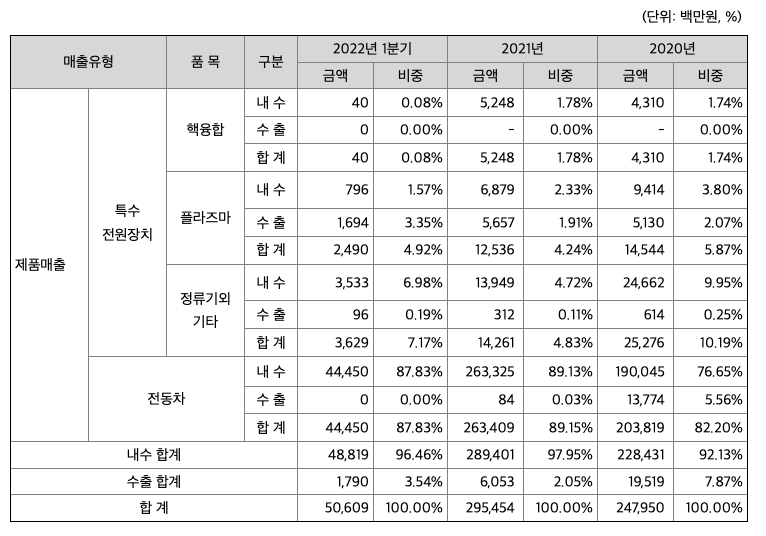

(1) 특수전원장치 사업부문

산업분야의 기반산업이라고 할 수 있는 특수전원장치산업는 원자 및 분자 물리공정과 융합되어 정밀 공정 제어를 해야 하는 고도의 핵심 기술을 필요로 하는 분야로서 각 산업의 중요한 부품소재산업으로 평가되고 있으며, 첨단 기술 융합분야의 국가전략산업으로 육성 발전되고 있습니다. 이러한 특수전원장치는 핵융합에너지(Nuclear Fusion Energy)는 화석연료의 고갈 위기, 온실가스 배출, 세계에너지 수요 폭발 등의 에너지 위기를 핵융합기술을 통하여 극복하기 위한 미래 대용량의 청정에너지원입니다. 당사는 핵융합초전도전원장치는 차세대초전도핵융합연구장치(KSTAR; Korea Superconducting Tokamak Advanced Reaserch)와 ITER사업 및 철강, 화공, 담수화 등 각종 플랜트에 다양하게 적용하여 공급하고 있습니다.

(2) 플라즈마 사업부문

플라즈마는 자연에서는 존재할 수 없는 전기 현상이며, 전기를 이용하여 발생시킬 수는 있으나 그 상태가 매우 불안정한 상태입니다. 따라서 플라즈마를 이용하여 목표로 하는 공정을 구현하기 위하서는 플라즈마(원자나 분자 이온과 전자의 혼합)의 발생과 통제 및 공정 제어를 위하여 특수 전원 장치를 필요로 합니다. 이러한 특수 전원 장치는 일반적으로 1,000A 이상 수만A의 전류, 혹은 1,000V이상 200kV까지의 전압을 공급하면서도 디지털 컴퓨팅 제어기술을 이용하여 원자나 분자 물리 공정을 정확히 제어할 수 있는 고도의 기술과 노하우를 요하는 전원 장치입니다. 플라즈마는 매우 빠르게 소멸되어 버리거나 매우 빠르게 아크(Arc)로 발전하고 이 아크는 주변을 녹여서 훼손시키는 매우 불안정한 특성을 가지고 있습니다. 따라서 플라즈마를 소멸되지 않게 유지하고 아크로 발전되지 못하게 통제하면서 목표로 하는 원자/분자 물리공정을 안정적으로 신뢰도 있게 유지하게 하기 위해서는 고도의 기술이 접목된 특수전원장치를 필요로 합니다. 당사의 기술은 FPD(평판디스플레이) 등의 분야에서 세정 등의 공정에서 사용되고 있으며, 반도체 등 다양한 IT분야에서 적용을 확대 중에 있습니다.

(3) 전동차 사업부문

국토교통부 '2014 국가교통통계'에 따르면 대한민국에서 하루 평균 도시철도를 이용하는 승객 수는 728만 5855명으로 도시철도는 막대한 자본과 기술이 요구되는 국가 기간산업입니다. 또한, 철도 선로 위에서만 주행하기 때문에 완성 차량 업체나 부품 업체 모두 철도라는 사회간접자본(SOC)에 의해 제약을 받는다. 철도차량산업은 수요자가 지방자치단체와 철도 및 지하철 운영기관으로 그 시장의 규모는 사회적 실현에 필요한 범위에 국한되어 있으며 지방자치단체와 운영기관의 발주가 있어야 생산할 수 있기 때문에 시장규모 또한 크지 않습니다. 따라서 대부분의 국가에서는 자국시장의 규모가 협소하여 시장진입의 벽이 높아 전동차량 및 부품 산업은 주문생산과 다품종 소량생산이라는 특징으로 자동차나 가전제품처럼 수요를 예측해 생산하는 것이 아니라 주문과 입찰에 의해 시장이 형성되기 때문에 대량 생산을 할 수 없으며 따라서 완성차량이나 부품 모두 대당 또는 개당 생산단가가 타 산업에 비해 높습니다

(4) 전자유도가열 사업부문

전자유도가열장치는 국내외 철강사의 자동차, 가전, 건설외장재 강판의 고급화와 고부가가치화를 위한 표면처리공정에 사용되고 있으며, 강판 및 강재의 품질에 영향이 큰 설비로서 장기적인 안목에서 품질관리와 기술개발이 반드시 필요로 합니다. 종래에 외국사로부터 전량 수입에 의존하던 특수설비로서 가격이 고가이며 특화된 기술을 사용하고 있습니다. 당사는 국내 주요 철강회사에 공급한바 있으며, 보유하고 있는 요소 기술과 노하우를 활용하여 다양한 산업군으로 적용을 확대할 계획입니다.

***매출실적

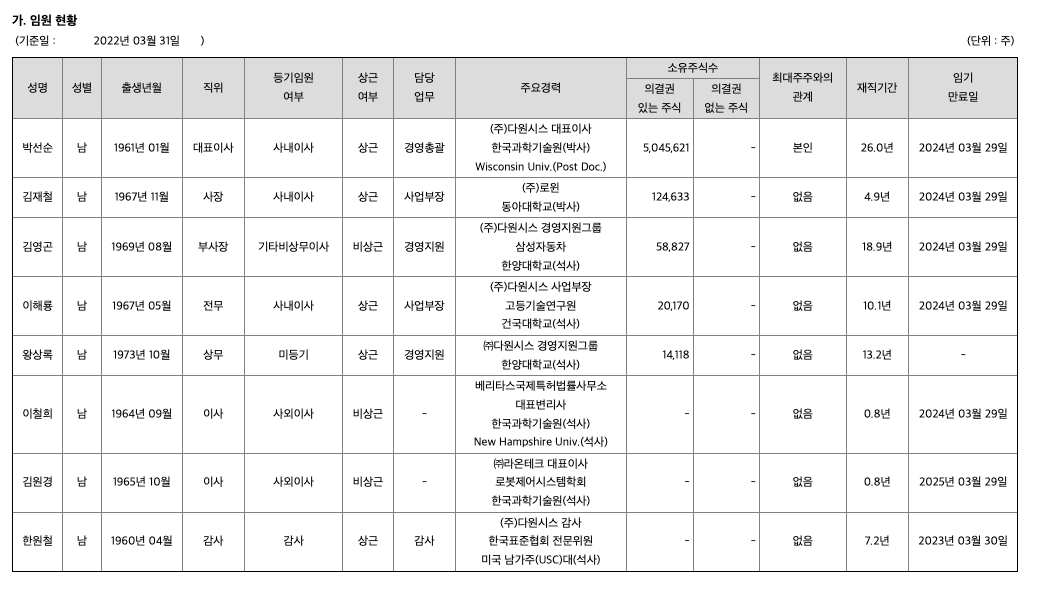

주주에 관한 사항

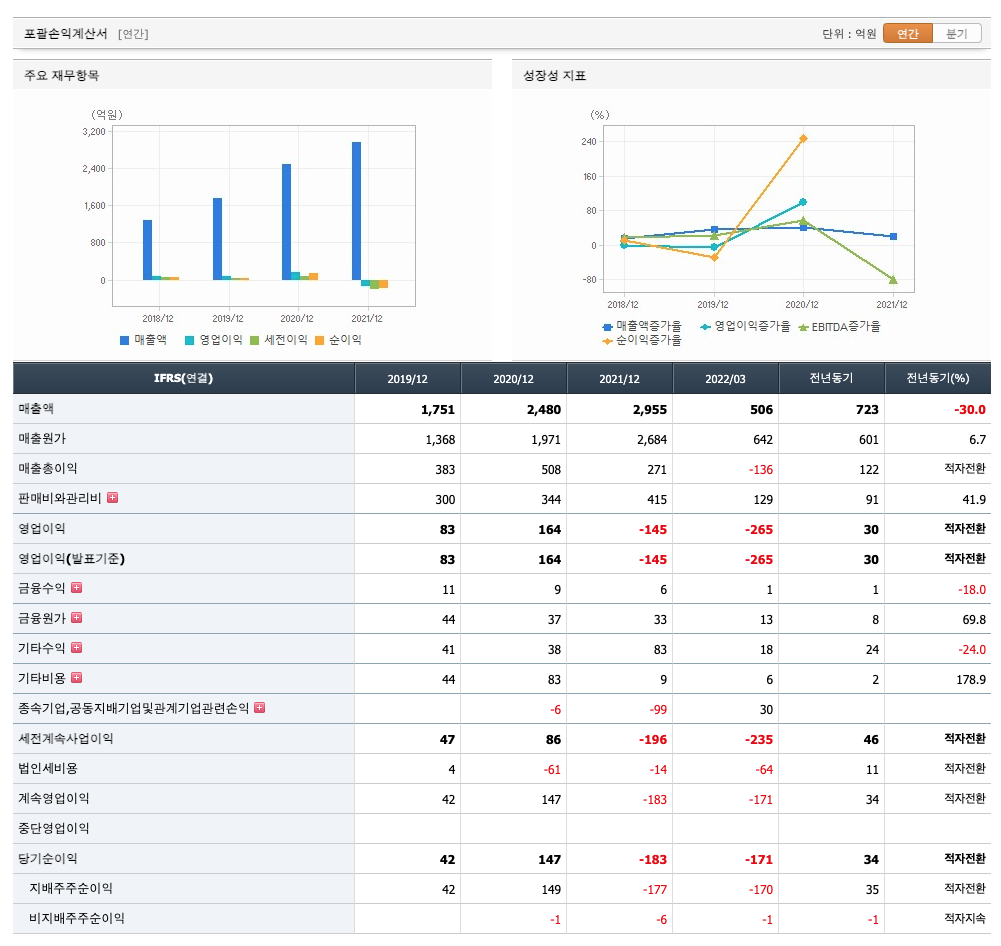

포괄손익계산서

매출액 : 2019년 1751억원, 2020년 2480억원, 2021년 2955억원, 2022년 1분기 506억원으로 전년동기대비 감소하였습니다. 2022년 1분기는 전년동기대비 -30% 감소하였습니다. 2021년 분기별로 보면 2분기 811억원, 3분기 768억원, 4분기 653억원, 2022년 1분기 506억원입니다.

영업이익 : 2019년 83억원, 2020년 164억원, 2021년 -145억원, 2022년 1분기 -265억원으로 전년동기대비 적자전환하였습니다. 2021년 분기별로 보면 2분기 29억원, 3분기 -32억원, 4분기 -173억원, 2022년 1분기 -265억원입니다.

재무상태표

자산은 2019년 5358억원, 2020년 6115억원, 2021년 6766억원, 2022년 1분기 6153억원으로 감소하였습니다.

부채는 2019년 3250억원, 2020년 3890억원, 2021년 4083억원, 2022년 1분기 3653억원으로 감소하였습니다.

자본은 2019년 2107억원, 2020년 2226억원, 2021년 2683억원, 2022년 1분기 2500억원으로 감소하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 불안정적입니다.

현금흐름표

영업활동 현금흐름 : 2019년 1393억원, 2020년 124억원, 2021년 -1194억원, 2022년 1분기 -762억원으로 2020년까지 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2019년 -632억원, 2020년 -645억원, 2021년 200억원, 2022년 1분기 -21억원으로 2019년과 2021년과 2022년 1분기의 영업활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2019년 313억원, 2020년 151억원, 2021년 1120억원, 2022년 1분기 -48억원으로 2019년~2021년의 영업활동 현금흐름은 플러스, 2022년 1분기의 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

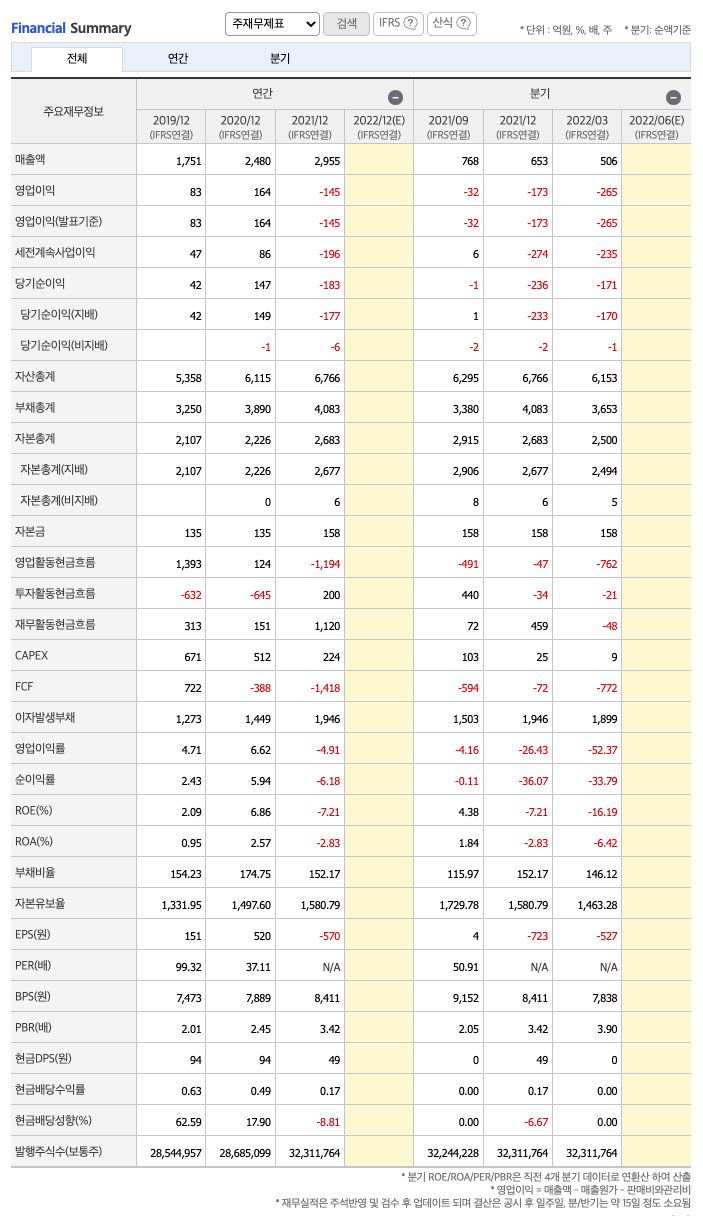

52주베타*(시장민감도)는 0.64로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2019년 671억원, 2020년 512억원, 2021년 224억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2019년 722억원, 2020년 -388억원, 2021년 -1418억원으로 2020년이후 CAPEX가 좋지 않습니다.

매출총이익률 : 2017년 약 32%, 2018년 약 28%, 2019년 약 21%, 2020년 약 20%, 2021년 약 9%입니다.

영업이익률 : 2017년 약 7%, 2018년 약 6%, 2019년 약 4%, 2020년 약 6%, 2021년 약 -4%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2017년 약 4%, 2018년 약 4%, 2019년 약 2%, 2020년 약 6%, 2021년 약 -7%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2017년 약 1%, 2018년 약 1%, 2019년 약 0.95%, 2020년 약 2%, 2021년 약 -2%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 47원, 2018년 47원, 2019년 94원, 2020년 94원, 2021년 원49으로 전년동기 감소하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 0.3배, 2018년 0.31배, 2019년 0.63배, 2020년 0.49배, 2021년 0.17배로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 18%, 2018년 16%, 2019년 62%, 2020년 17%, 2021년 -8%으로 전년동기 감소하였습니다.

총자산회전율 : 2019년 약 5357억원, 2020년 약 6115억원, 2021년 약 6765억원이고, 회전율은 2019년 약 0.39%, 2020년 약 0.43%, 2021년 약 0.46%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2019년 약 762억원, 2020년 약 1354억원, 2021년 약 2214억원이고, 회전율은 2019년 약 2%, 2020년 약 2%, 2021년 약 1%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2019년 약 762억원, 2020년 약 1354억원, 2021년 약 2214억원이고, 회전율은 2019년 약 3%, 2020년 약 6%, 2021년 약 8%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 220일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 42일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 25일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 237일로 현금운영입니다.

기업실적분석

부채비율 : 2019년 약 154%, 2020년 약 174%, 2021년 약 152%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2019년 약 89%, 2020년 약 97%, 2021년 약 114%로 증가하고 있으며, 표준(100%)보다 높아 당좌비율이 안정적입니다.

유보율 : 2019년 약 1331%, 2020년 약 1497%, 2021년 약 1580%로 증가하고 있으며, 표준(100%)보다 높아 유보율이 안정적입니다.

차트 및 총평

목표주가는 50,000원입니다.

매매포인트

다원시스의 주가는 21년 10월 급등하여 최고 37,098원을 찍고 조정을 받았습니다.

매수적정가는 25,000원이하 입니다.

추정평균단가(22년 6월 21일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 다원시스 | 25350원 | 28668원 | 28594원 | 28675원 |

'주식 > 코스닥' 카테고리의 다른 글

| AP시스템 (265520) : 반도체 장비, LCD 장비, OLED, 플렉서블 디스플레이 관련주(22.7.1업뎃) (1) | 2022.07.01 |

|---|---|

| 인화정공 (101930) : 조선기자재, 자동차부품 관련주(22.6.24) (1) | 2022.06.24 |

| 미투젠 (950190) : 모바일게임, 스마트폰 관련주(22.6.17업뎃) (1) | 2022.06.17 |

| 위세아이텍 (065370) : 모바일솔루션, 지능형로봇, 인공지능, AI, 스마트폰, 메타버스(22.6.16업뎃) (1) | 2022.06.16 |

| 레인보우로보틱스 (277810) : 로봇, 이족보행 로봇 관련주(22.6.15업뎃) (0) | 2022.06.15 |

댓글