목차 |

홈페이지

기업소개

당사는 반도체 및 평판디스플레이(FPD, Flat Panel Display) 제조공정에 사용되어 지는 블랭크마스크 제조 및 판매를 주된 사업 활동으로 영위하고 있습니다. 또한 반도체 및 디스플레이 연관 기술과 신성장동력확보 및 시너지 창출을 위한 투자검토 및 수행 등의 부가적인 사업을 종속회사 등을 통해 영위하고 있습니다. 각 사업부문별 내용은 아래와 같습니다.

* 사업부문별 현황

1) 블랭크 마스크 부문 (대상회사: 주식회사 에스앤에스텍) (전방 산업의 특성 및 성장성)

블랭크 마스크의 수요는 반도체 등 전방 산업과 밀접한 상관관계를 가지고 있습니다.

- 반도체 시장

반도체는 모든 IT제품의 필수불가결한 핵심 부품으로서, 컴퓨터를 비롯해 통신장비 및 통신시스템, 자동차, 디지털 가전제품, 산업기계 그리고 컨트롤 시스템 등 그 적용분야가 매우 광범위하며 경제와 산업 여러 분야에 걸쳐 밀접한 상관관계를 가지고 있습니다. 반도체는 일반적으로 정보를 저장하고 기억하는 메모리 반도체와 연산과 추론 등 논리적인 정보처리 기능을 하는 시스템 LSI(비메모리 반도체)로 구분됩니다. 메모리 반도체 산업은 기술력 및 원가경쟁력을 갖춘 소수의 IDM업체 중심으로 점차 과점화되고 있는 추세이며 설계(팹리스)와 위탁생산(파운드리)으로 양분되는 비메모리 반도체의 경우 경기변동의 영향을 상대적으로 적게 받는 산업 분야로 2025년까지 연평균 7.6%의 성장세가 전망되고 있습니다. 반도체시장통계기관 WSTS는(2020년 12월, 금액기준) COVID-19 펜데믹에도 불구하고 5G, 자동차산업회복, 데이터센터 서버 수요 증가 등에 힘입어 2020년 세계 반도체 시장규모를 4,331억 달러로 추정하였으며 2021년에는8.4% 성장한 4,694억 달러로 역대 최대치를 기록할 것으로 전망하고 있습니다. 향후 반도체 시장은 메모리 부문에서 스마트폰, PC, 서버 등의 수요 증가에 더하여 빅데이터, AI, 머신러닝 시장의 성장에 따라 관련 수요가 본격화될 전망이며 5G, 자율주행차, IoT서비스 구현을 위한 새로운 시스템 반도체에 대한 수요도 꾸준히 증가할 것으로 예상됩니다.

- 디스플레이 시장

평판디스플레이(FPD, Flat Panel Display)는 각종 전자기기에 사용되는 화면표시장치를 지칭하며 TFT-LCD(Thin Film Transistor - Liquid Crystal Display), OLED(Organic Light Emitting Diode), Micro-LED 등이 이에 해당합니다.

LCD산업은 노트북을 시작으로 모니터, TV의 순서로 급속히 성장하여 왔으나, 보급률이 크게 높아짐에 따라 성장률은 둔화되는 추세를 보이고 있으며 기존 LCD제품을 보완하는 Upgraded LCD개발이 집중되고 있습니다. OLED는 명암비, 색재현, 응답속도 등에서 기존 LCD에 비해 우수한 장점으로 인해 스마트폰 등 중소형 디스플레이 시장을 시작으로 TV를 포함한 대형시장으로 그 영역이 빠르게 확대되었습니다. 이러한 추세에 따라 각 패널업체들은 LCD에서 OLED로 사업을 재편하고 있으며 이는 양산 기술력에서 우위를 가진 우리나라 기업에게 유리한 상황이라고 할 수 있습니다. 디스플레이 사업은 기술 및 자본 집약적 특성과 규모의 경제를 통한 대규모 생산을 필요로 하며 이에 따라 진입장벽이 높게 형성되어 있습니다. 수급 측면에서 지역 또는 계절적 요인에 따른 수요 변동성이 크게 나타나고 있으며 생산능력 확대로 인한 공급과잉에 따른 불균형이 주기적으로 반복되는 경향이 있습니다. 향후 디스플레이 시장 규모는 기술의 발전에 따라 전통적 IT 디바이스 외에 자동차, AR/VR 등으로 디스플레이의 채용 범위가 점차 확대되며 2020년 1,155억 달러에서 2026년 1,390억 달러에 달할 것으로 예측되고 있습니다. (KDIA, 2020년 12월)

- 포토마스크 시장

포토마스크는 블랭크 마스크를 사용하여 반도체 집적회로와 LCD등의 패턴을 형상화한 것으로 반도체 및 디스플레이 제조 공정에서 필수적인 소재입니다. 전체 포토마스크 시장은 2019 년에 40 억 달러를 넘어서 2027년 59억 달러로 연 4.5 % 증가할 것으로 전망되며 (The Insight Partners, 2019) 이중 FPD용 포토마스크 시장 규모는 2020년 9.2억 달러로 2024년까지 연평균 2%의 성장률을 보일 것으로 예측되고 특히 OLED용 포토마스크 수요는 연평균 12%로 높은 증가율을 보일 것으로 예상됩니다. (Omdia, 2020.6) 반도체 제품에 대한 수요가 기존의 컴퓨터, 전자제품뿐만 아니라 자동차, 바이오, 의료, SoC 등으로 그 영역이 확대되고 있으며 디스플레이의 경우 모바일을 중심으로 한 OLED수요 확대, 대면적 디스플레이 수요 증대, 자동차 등을 중심으로 한 신규 수요 확대가 예상되는 만큼 포토마스크와 블랭크 마스크에 대한 지속적인 수요가 기대되고 있습니다.

(블랭크 마스크의 정의 및 특성)

블랭크 마스크는 포토마스크의 원재료로 패턴을 형상화하기 전의 마스크를 의미하며, 일반적으로 메모리 및 시스템 LSI 등 반도체 소자 제조를 위한 반도체용 블랭크 마스크와 디스플레이 패널(LCD 및 OLED)제조를 위한 FPD(Flat Panel Display)용 블랭크 마스크로 구분할 수 있습니다. 반도체용 블랭크 마스크의 구조는 6 x 6 inch인 석영기판 위에 수십에서 수백나노의 두께를 가지는 금속 차광막과 반사방지막이 증착된 후 그 위에 감광액이 도포된 구조를 가집니다. 이러한 반도체용 블랭크 마스크를 이용하여 노광, 현상 및 검사와 같은 일련의 공정을 통해 포토마스크를 제조한 후 반도체 공정에 투입되어 대량의 반도체 소자를 생산하게 됩니다. FPD용 블랭크 마스크는 디스플레이 최종 제품에 따라 다양한 크기를 가지고 있습니다. FPD용 블랭크 마스크는 해마다 대형화되는 평면 TV를 중심으로 점점 발전해 왔으며, 1세대의 330 x 450 Size에서 지금은 1620 x 1780 Size의 10세대 크기까지 발전해오고 있습니다. 이러한 발전은 최종 제품의 크기가 커질수록, 상대적으로 많은 패널이 필요하게 되며 이때, 원가 절감 및 생산효율성 증대를 위해 더 큰 크기의 FPD용 포토마스크 및 블랭크 마스크가 필요하게 됩니다. 이러한 FPD용 블랭크 마스크를 통해 제작된 포토마스크를 이용하여 TV, 모니터, 스마트폰과 같은 다양한 크기의 디스플레이용 패널의 제작이 가능하게 됩니다. 반도체 및 디스플레이 공정의 미세화, 고도화 추세에 따라 고품질의 반도체 소자 및 디스플레이 패널 제조를 위해 원천재료인 블랭크 마스크의 중요성이 더욱 부각되고 있는 상황입니다. 블랭크 마스크는 그 특성 자체가 ‘재료적’ 성격을 가짐에 따라 물질, 구조 등이 결정되면 변화가 어려운 산업적 특성을 가지고 있습니다. 또한 지적 재산권 외에도 이러한 재료의 변경은 고객사의 공정 및 장비 등의 변경을 수반하기 때문에 하이엔드 제품일수록 비탄력적인 수요를 보이며 따라서 산업에 대한 진입장벽은 높다고 볼 수 있습니다.

(영업의 개황 등) 당사는 일본 업체가 반도체용 블랭크 마스크의 대부분을 공급하는 시장 상황에서 일본 외 지역의 블랭크 마스크 업체에 대한 출현을 기대하는 고객들의 수요에 발맞춰 2001년, 국내 업계에서는 유일하게 블랭크 마스크 전문업체로서 사업에 착수하였습니다. 이후 국내 반도체 및 LCD 산업 기반을 기초로 성공적으로 시장에 진입하였으며 특히 국내 유수의 반도체 회사로부터 품질인증 및 판매에 성공함으로써 해외 고객으로부터 제품 품질에 대한 신뢰를 확보하게 되었습니다. 최근 반도체 및 디스플레이 산업의 기술 트렌드는 고성능ㆍ저전력ㆍ저비용 반도체의 제조를 위한 미세공정기술로의 전환과 QD디스플레이, Mini-LED, Micro-LED 등 차세대 디스플레이의 개발 및 양산이며 이러한 변화 따라 시장의 주도권을 갖기 위해 적극적인 기술개발과 투자 확대가 이루어지고 있는 상황입니다. 이러한 전방산업의 변화는 미세화 패턴과 고해상도 구현에 적합한 하이엔드 블랭크 마스크의 안정적인 공급처를 요구하게 되었고 당사 또한 이러한 흐름에 맞춰 지속적인 투자와 기술개발, 품질향상 노력을 기울여 왔습니다. 그 결과 2014년 이래로 연평균 11.9%의 매출 성장을 지속하였으며 2020년, COVID-19로 인한 시장의 위축과 대내외 불확실성, 영업적 한계에도 불구하고 매출액 873억원을 달성하였습니다. 스마트기기와 반도체 시장의 꾸준한 성장, IT 산업의 확장에 힘입어 블랭크 마스크 산업도 지속적인 성장이 전망되는 가운데 향후 반도체 부문의 경우 Captive Market을 중심으로 하이엔드 수요가, 디스플레이 부문의 경우 OLED를 중심으로 수요가 확대될 것으로 예상되며 해외시장의 경우 중국 패널업체와 파운드리의 수요가 증가할 것으로 예상됩니다. 이러한 예측 하에 당사는 주요 고객 및 협력사와 전략적인 협업관계를 강화하고 고객의 요구사항에 맞는 차별화된 제품을 적기에 제공하는 등 시장확대를 위해 적극적으로 대응하고 있으며 차세대 반도체 노광 기술(EUV Lithography)을 위한 소재기술의 개발 및 양산화를 위해서도 최선의 노력을 다하고 있습니다.

2) 신기술사업금융업 부문 (대상회사: 에스앤에스인베스트먼트 주식회사 )

에스앤에스인베스트먼트 주식회사는 2020년 9월 24일에 반도체 및 디스플레이 연관 기술 발굴, 신성장동력확보 및 시너지 창출을 위한 투자의 검토 및 수행을 위해 신규 법인을 설립하였으며 투자 업무를 전담하여 투자 대상 및 대상 사업에 대한 이해 확대와 체계적인 관리 등으로 투자 효율성을 제고하고자 합니다.

***주요 제품 등의 현황

***매출실적

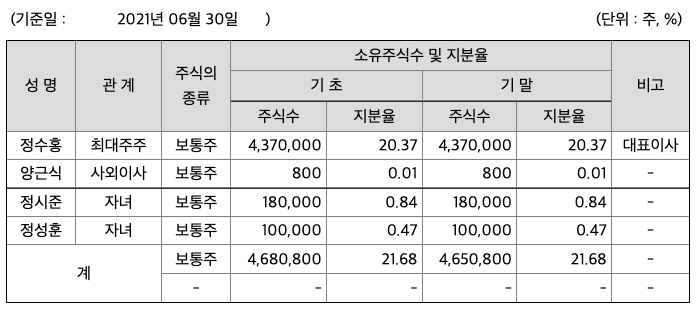

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 610억원, 2019년 845억원, 2020년 874억원, 2021년 1,2분기 473억원으로 전년동기대비 감소하였습니다. 2021년 2분기는 전년동기대비 -1.3% 감소하였습니다. 2020년 분기별로 보면 3분기 203억원, 4분기 192억원, 2021년 1분기 247억원, 2분기 225억원입니다.

영업이익 : 2018년 52억원, 2019년 111억원, 2020년 110억원, 2021년 1,2분기 58억원으로 전년동기대비 감소하였습니다. 2021년 2분기는 전년동기대비 -23.8% 감소하였습니다. 2020년 분기별로 보면 3분기 19억원, 4분기 15억원, 2021년 1분기 31억원, 2분기 28억원입니다.

재무상태표

자산은 2018년 1238억원, 2019년 1356억원, 2020년 1860억원, 2021년 1,2분기 1926억원으로 증가 하였습니다.

부채는 2018년 441억원, 2019년 470억원, 2020년 215억원, 2021년 1,2분기 230억원으로 증가 하였습니다.

자본은 2018년 797억원, 2019년 886억원, 2020년 1645억원, 2021년 1,2분기 1696억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 123억원, 2019년 87억원, 2020년 68억원, 2021년 1,2분기 92억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -61억원, 2019년 -54억원, 2020년 -442억원, 2021년 1,2분기 -44억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -38억원, 2019년 -19억원, 2020년 498억원, 2021년 1,2분기 12억원으로 2018년과 2019년의 재무활동 현금흐름은 마이너스, 2020년과 2021년 2분기의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.3로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 13억원, 2019년 48억원, 2020년 181억원으로 CAPEX가 좋습니다. 2021년은 250억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 110억원, 2019년 40억원, 2020년 -113억원으로 2020년이후 미래현금흐름이 좋지 않습니다. 2021년은 -43억원으로 추정됩니다.

매출총이익률 : 2016년 약 29%, 2017년 약 20%, 2018년 약 23%, 2019년 약 26%, 2020년 약 26%입니다.

영업이익률 : 2016년 약 13%, 2017년 약 4%, 2018년 약 8%, 2019년 약 13%, 2020년 약 12%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 12%, 2017년 약 4%, 2018년 약 5%, 2019년 약 12%, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 8%, 2017년 약 2%, 2018년 약 3%, 2019년 약 7%, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 50원, 2018년 50원, 2019년 50원, 2020년 80원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 1.16배, 2018년 1.33배, 2019년 0.41배, 2020년 0.18배으로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 31.5%, 2018년 20.67%, 2019년 9.46%, 2020년 15.15%으로 전년동기 증가 하였습니다.

총자산회전율 : 2018년 약 1238억원, 2019년 약 1355억원, 2020년 약 1859억원이고, 회전율은 2018년 약 0.5%, 2019년 약 0.65%으로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 97억원, 2019년 약 186억원, 2020년 약 137억원이고, 회전율은 2018년 약 6%, 2019년 약 5%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 103억원, 2019년 약 144억원, 2020년 약 213억원이고, 회전율은 2018년 약 6%, 2019년 약 6%로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 55%, 2019년 약 53%, 2020년 약 13%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 109%, 2019년 약 109%, 2020년 약 468%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 730%, 2019년 약 820%, 2020년 약 1454%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

에스앤에스텍의 2021년 영업이익은 131억원으로 추정됩니다. 현재(21. 10.27 ) 시가총액은 7873억원으로 멀티플 60입니다.

목표주가는 40,000원입니다.

매매포인트

에스앤에스텍의 주가는 20년 8월에 최고 53,400원을 찍고 조정을 받아왔으며 현재 박스권을 유지하고 있습니다.

매수적정가는 36,000원초반 입니다.

추정평균단가(21년 10월 27일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 에스앤에스텍 | 36,700원 | 33,958원 | 33,477원 | 33,759원 |

'주식 > 코스닥' 카테고리의 다른 글

| 파트론 주가전망 (091700) : 삼성페이, 스마트폰, 카메라모듈, 음성인식, RFID, NFC 관련주 (0) | 2021.11.02 |

|---|---|

| 쏠리드 주가전망 (050890) : 이동통신, 5G, 통신장비 관련주 (0) | 2021.10.29 |

| 하이비젼시스템 주가전망 (126700) : 가상현실, VR, 아이폰, 카메라모듈, 스마트폰, 3D프린터 관련주(21.10.25업뎃) (0) | 2021.10.25 |

| 케이엔제이 주가전망 (272110) : OLED, 반도체 재료, LCD, LED 관련주 (0) | 2021.10.22 |

| 대양전기공업 주가전망 (108380) : 철도, 방위산업, 전쟁 및 테러, 조선기자재 관련주 (0) | 2021.10.11 |

댓글