목차 |

홈페이지

HOME | 케이엔제이

안녕하세요, 대표이사 심호섭입니다. KNJ는 빠른 미래의 변화에 단단한 믿음을 가지고 Keep 창의성을 바탕으로 문제를 해결하는 iNnovative 성실하고 믿음직한 Judgement 젊은 기업입

www.knj.kr

기업소개

당사는 2005년 회사 설립 이후 디스플레이 제조용 장비인 Edge Grinder(엣지그라인더)와 검사장비를 개발 생산해 왔으며, 2010년 신규사업으로 CVD-SiC(탄화규소) 제품군 분야에 진출한 후 LED제조용 SiC 코팅제품 및 반도체 웨이퍼 에칭공정용 소모품인 SiC Focus Ring 등을 생산/공급해 오고 있습니다. Edge Grinder 및 검사장비는 디스플레이 제품 생산 공정 중 대형원장을 소규모 Panel단위로 절단(분리)하는 과정에서 절단면을 고르게 연마하고 검사하는 장비입니다. 주요 제품으로는 Panel Edge면을 가공하는 Edge Grinder, 스마트기기용 디스플레이기판 외형을 CNC기술로 정밀하게 가공하는 자유형상가공 CNC 설비, Edge 가공 전후의 상태를 검사하는 설비가 있습니다. CVD-SiC제품은 기존에 주로 사용되던 단결정 Si(실리콘, 규소)소재 기반의 반도체용부품을 대체하는 제품으로 Si 소재의 단점을 보완하기 위해 CVD (화학기상증착)방식으로 Si에 탄소(C)를 결합시켜 생산하게 됩니다. 최근 반도체 제조공정이 고출력플라즈마를 사용함에 따라 특수한 환경에 견딜 수 있는 소재가 주목을 받고 있습니다.

***주요 제품 등의 현황

***매출실적

주주에 관한 사항

사업보고서 작성 기준일 현재 당사의 최대주주는 심호섭 대표이사이며, 당사 경영을 총괄하고 있습니다.

포괄손익계산서

매출액 : 2018년 511억원, 2019년 563억원, 2020년 426억원으로 감소, 2021년 1,2분기 216억원으로 전년동기대비 하였습니다. 2021년 2분기는 전년동기대비 7.7% 증가하였습니다. 2020년 분기별로 보면 3분기 129억원, 4분기 97억원, 2021년 1분기 88억원, 2분기 127억원입니다.

영업이익 : 2018년 9억원, 2019년 38억원, 2020년 26억원, 2021년 1,2분기 8억원으로 전년동기대비 증가하였습니다. 2021년 2분기는 전년동기대비 17.9% 증가하였습니다. 2020년 분기별로 보면 3분기 8억원, 4분기 12억원, 2021년 1분기 -5억원, 2분기 13억원입니다.

재무상태표

자산은 2018년 530억원, 2019년 586억원, 2020년 727억원, 2021년 1,2분기 877억원으로 증가 하였습니다.

부채는 2018년 459억원, 2019년 318억원, 2020년 508억원, 2021년 1,2분기 547억원으로 증가 하였습니다.

자본은 2018년 71억원, 2019년 268억원, 2020년 219억원, 2021년 1,2분기 331억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 불안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 -81억원, 2019년 38억원, 2020년 49억원, 2021년 1,2분기 40억원으로 2019년이후 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -35억원, 2019년 -65억원, 2020년 -137억원, 2021년 1,2분기 -161억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 111억원, 2019년 70억원, 2020년 121억원, 2021년 1,2분기 105억원으로 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.32로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 31억원, 2019년 42억원, 2020년 45억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -112억원, 2019년 -4억원, 2020년 4억원으로 2020년이후 미래현금흐름이 좋습니다.

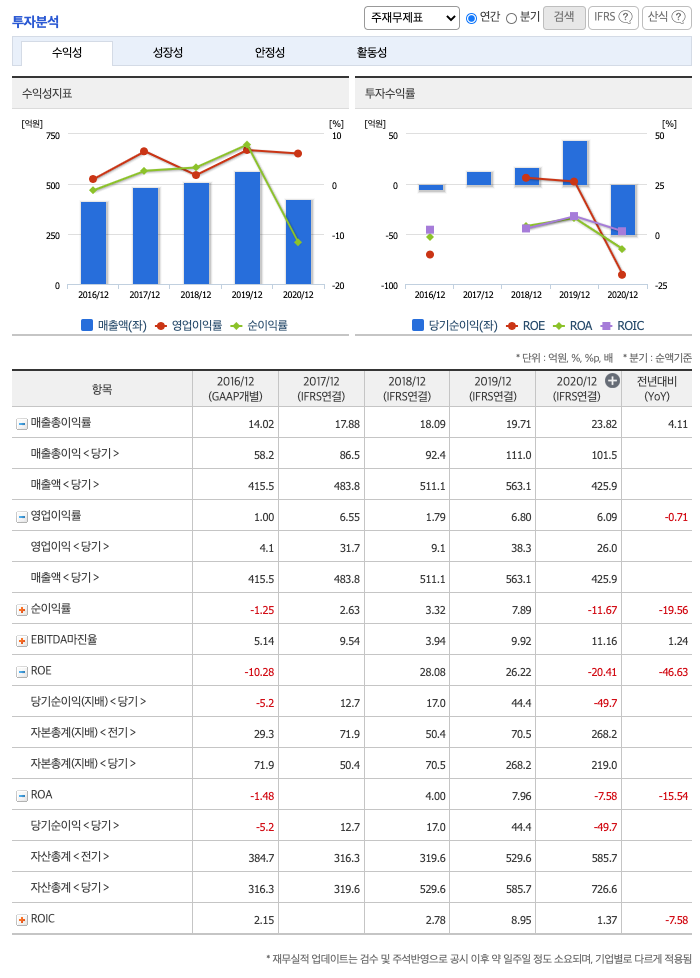

매출총이익률 : 2016년 약 14%, 2017년 약 17%, 2018년 약 18%, 2019년 약 19%, 2020년 약 23%입니다.

영업이익률 : 2016년 약 1%, 2017년 약 6%, 2018년 약 1%, 2019년 약 6%, 2020년 약 6%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 -10%, 2018년 약 28%, 2019년 약 26%, 2020년 약 -20%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 -1%, 2018년 약 4%, 2019년 약 7%, 2020년 약 -7%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

총자산회전율 : 2018년 약 319억원, 2019년 약 529억원, 2020년 약 585억원이고, 회전율은 2018년 약 1.2%, 2019년 약 1.01%, 2020년 약 0.65%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 53억원, 2019년 약 76억원, 2020년 약 86억원이고, 회전율은 2018년 약 3%, 2019년 약 3%, 2020년 약 2%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 176억원, 2019년 약 106억원, 2020년 약 105억원이고, 회전율은 2018년 약 4%, 2019년 약 3%, 2020년 약 4%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 137일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 90일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 23일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 204일입니다.

기업실적분석

부채비율 : 2018년 약 650%, 2019년 약 118%, 2020년 약 231%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 27%, 2019년 약 78%, 2020년 약 55%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 203%, 2019년 약 774%, 2020년 약 614%로 감소하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

차트 및 총평

케이엔제이의 2021년 영업이익은 41억원으로 추정됩니다. 현재(21. 10.22 ) 시가총액은 975억원으로 멀티플 23입니다.

목표주가는 22,000원입니다.

매매포인트

케이엔제이의 주가는 21년 4월 급등하였고, 등락을 오가며 21년 9월 최고 20,500원을 찍고 조정을 받았습니다.

매수적정가는 13,000원초반 입니다.

추정평균단가(21년 10월 22일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 케이엔제이 | 13,200원 | 16,596원 | 16,029원 | 17,088원 |

'주식 > 코스닥' 카테고리의 다른 글

| 에스앤에스텍 주가전망 (101490) : 시스템반도체, 반도체 재료, LCD 부품 관련주 (0) | 2021.10.27 |

|---|---|

| 하이비젼시스템 주가전망 (126700) : 가상현실, VR, 아이폰, 카메라모듈, 스마트폰, 3D프린터 관련주(21.10.25업뎃) (0) | 2021.10.25 |

| 대양전기공업 주가전망 (108380) : 철도, 방위산업, 전쟁 및 테러, 조선기자재 관련주 (0) | 2021.10.11 |

| 에스제이그룹 주가전망 (306040) : 패션, 의류 관련주 (0) | 2021.10.07 |

| 노바텍 주가전망 (285490) : 테블릿PC, 스마트폰, 희귀금속, 희토류 관련주(21.10.5 업뎃) (0) | 2021.10.05 |

댓글