제노코 목차 |

홈페이지

주식회사 제노코

www.genohco.com

기업소개

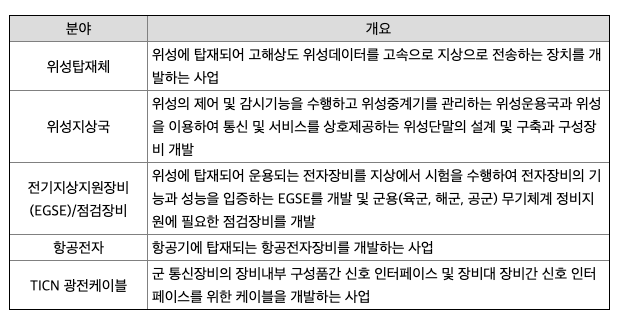

당사는 위성통신부품 제조를 목적으로 설립되어 위성탑재체, 위성운용국 및 단말, 전기지상지원장비(EGSE(Electrical Ground Support Equipment)) 사업을 주력으로 영위하고 있으며, 주요 고객은 한국항공우주연구원(KARI), AIRBUS D&F로 위성탑재용 주파수 X대역(8.025~8.4GHz) 송신기(X-band Transmitter), ANASIS-II 위성운용국을 설계, 구축 및 제조해오고 있습니다. 또한, 당사는 군 전술정보통신체계(TICN)사업의 핵심부품인 비접촉식광전케이블, 소형무장헬기(LAH)사업 및 대한민국 차세대 전투기(KF-X)사업 등의 항공전자장비, 점검장비 등 방위사업도 영위하고 있습니다. 주요 고객은 한화시스템(주), 한국항공우주산업(주) 등입니다.

현재 당사가 주력으로 생산하는 FPCA는 스마트폰 생산에 사용되는 부품입니다. 따라서 당사의 매출은 전방산업인 스마트기기 시장의 영향을 직접적으로 받고 있습니다. 삼성전자의 판매 전략은 고가의 프리미엄 스마트폰과 신흥국 고객을 위한 중저가형의 A시리즈의 생산계획을 함께 확대하는 투트랙으로 진행하고 있으며 당사는 삼성전자의 갤럭시A 시리즈 제품에 들어가는 모듈을 주력으로 생산하고 있기 때문에 당사가 생산하고 있는 모델의 수요 또한 증가하는 추세입니다. 최근에는 스마트폰의 보급률이 높아짐에 따라 계절적인 물량변동이 뚜렷하지는 않으나, 가을시즌에 신규모델 출시가 많아, 5월~7월에 매출이 집중되는 현상이 나타납니다.

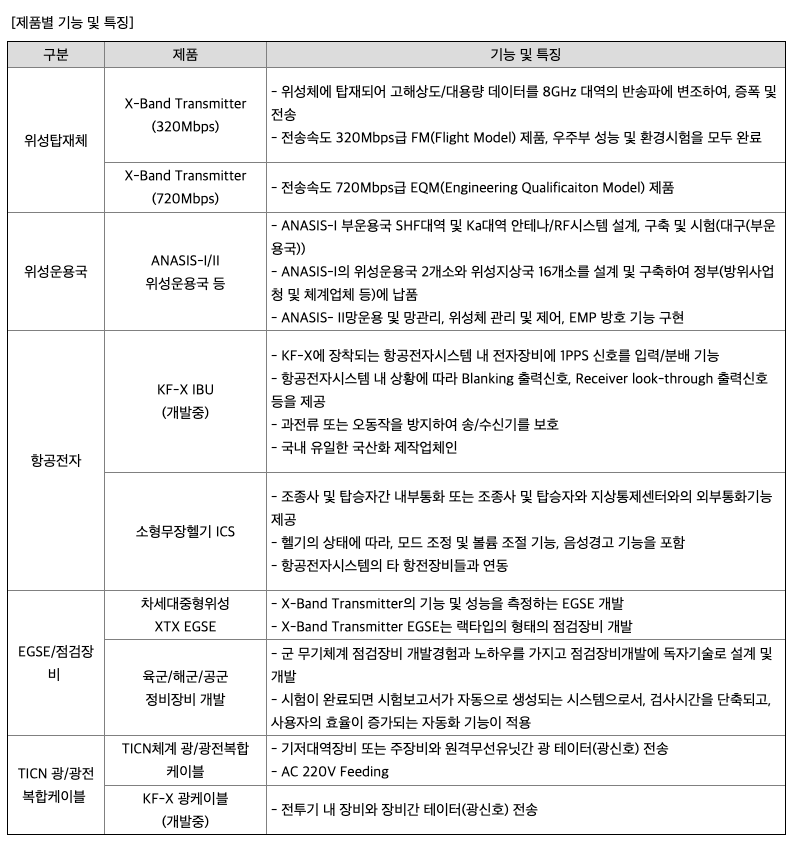

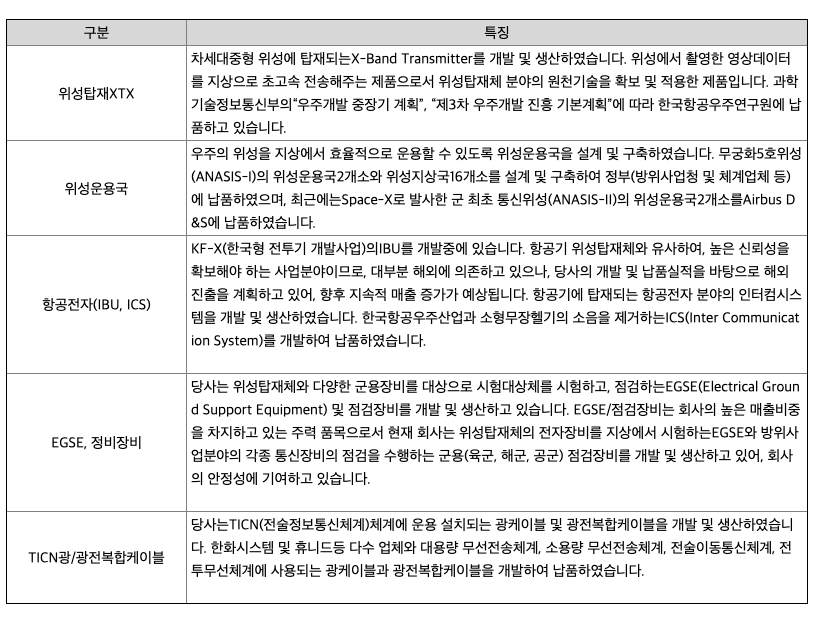

당사는 위성통신부품 제조를 목적으로 설립되어 군 전술정보통신체계(TICN)사업의 핵심부품인 비접촉식광전케이블을 주력으로 제조하고 있고, 국가우주개발사업에 참여하여 X-Band Transmitter(주파수 X대역(8.025~8.4GHz) 송신기) 등의 위성탑재체분야 국산화 개발과 위성탑제체를 구성하고 있는 전자장비, 군위성통신체계-II(ANASIS-II)위성의 자세 및 중계기를 관리하는 위성운용국, 소형무장헬기(LAH)사업 및 대한민국 차세대 전투기(KF-X)사업 등의 항공전자장비를 중점으로 제조ㆍ공급해오고 있습니다. 당사의 핵심기술력은 위성탑재체 초고속 전송, 변조 및 처리기술, 항공전자장비의 3D 모델링 기반의 기구설계 및 해석기술, 위성운용 및 지상데이터 통신기술 등입니다. 특히 이러한 강점을 기반으로 개발된 당사의 주요 제품들을 글로벌 독과점 기업인 L3 Harris Technologies, GE Aviation 등의 제품을 대체함으로써 수익을 창출하고 있을 뿐만 아니라, 국가 우주ㆍ항공 분야 경쟁력을 제고하고 자국국방 실력 양성 및 부품국산화에 기여하는 국가안보 차원의 공공가치 증대에도 많은 기여를 해오고 있습니다. 한편 당사는 위성통신 사업에서의 기술력을 바탕으로 혁신사업으로의 포트폴리오 다변화를 꾀하고 있습니다. 2018년부터 무인기 사업, 2020년부터 친환경 관련 통신사업을 지속적으로 개척하고습니다. 제노코는 우주ㆍ항공 산업분야에서 기술혁신에 끊임없이 도전하여, 우주ㆍ항공 산업의 국산화를 위하여 지속적인 사업 포트폴리오의 다변화 및 경쟁력 제고를 통해 궁극적으로 글로벌 Top-tier 위성통신부품 회사 및 무인기 선도기업으로서 자리매김하고자 합니다.

***제품현황

*** 회사 성장 과정

당사는 군통신위성 발사로 인한 정부기관의 위성통신망 구축 사업이 활발한 시장 여건을 인식하고 군 전용위성에 적합한 제품을 주요전략으로 제안하며 설립기를 시작하였습니다. 위성통신 이후 시장규모가 축소되어, EGSE/점검장비 및 항공전자분야의 사업을 시작하였으며, 위성핵심기술 확보를 위한 정부의 정책 수립(미래창조과학부 등) 및 시장 형성이 상황을 인식하고 축적된 항공전자분야 사업의 경험을 토대로 위성탑재체 분야사업으로 확장하였습니다.

① 설립기(2004년 ~ 2009년) : 위성지상국 및 점검장비 시장 진입

2004년 창립시에는 위성과 통신하는 위성 지상국(지상단말)에 대한 통신기술을 보유하고 있었습니다. 그 때 위성 지상국뿐만 아니라, 위성탑재체의 지상용 검증장비 또는 위성이 실제 발사된 것과 유사한 환경을 구축하여 시험할 수 있는 지상용 검증장비 영역을 확인하게 되었습니다. 2005년부터 지상용 검증장비 및 군용 통신 시험점검장비 사업영역으로 1차 확장 및 신규 진입하였습니다. 당사는 위성의 지상용 검증장비에만 해당되지 않고, 군의 위성부품에 대한 검증장비 제작까지 응용하게 되면서, EGSE/점검장비 분야의 입지를 구축하였습니다. 2007년부터는 군위성통신(고정용, 차량용, 수상함용)의 양산을 위한 설비 등을 준비하면서, 창립이래 최고의 매출을 기록하기도 했지만, 군 위성통신은 위성 발사 시기에만 그 소요와 매출이 집중되기 때문에, 기업의 연속성을 보장하기 어렵다고 판단하여 군 위성통신의 집중된 매출이 종료된 2009년 이후에는 EGSE/점검장비 분야의 매출을 보완하면서, 추가 사업에 대한 영역확장을 검토하였습니다.

② 도약기(2010년 ~ 2015년) : 항공전자 시장 확장

2010년부터는 항공전자 분야에 대한 2차 확장 및 신규진입을 준비하였고, 한국우주항공산업의 FA-50 전투기 개조개발 사업의 Distribution Amplifier(추후 명칭 변경: Interference Blanker Unit)의 제안서가 채택되면서, 항공전자분야의 2차 확장 및 신규 진입이 진행되었습니다. 당시에는 우주항공 분야의 항공전자시스템을 수행한 경험이 있는 업체가 없었으며, 당사의 기술력이 유일하게 인정받으면서, 2010년 이후부터 항공전자분야의 새로운 개발을 진행하게 되었습니다. FA-50추가개발 뿐만 아니라, 대한항공에서 개발하는 사단급 무인기의 데이터링크 분야 제품, KF-X의 탐색개발 및 소형무장헬기 사업의 탐색개발도 수행하게 되었습니다. 이후, FA-50 DA(Distribution Amplifier)의 본격적인 양산과 인도, 태국, 타이완 등 수출물량의 생산까지도 진행하였고, 지금도 DA(Distribution Amplifier)의 제품생산이 계속되고 있습니다. 2013년부터는 군단급 무인기에 탑재되는 Integrated Mission Computer를 성공적으로 개발하였고, 대한항공의 701 신호정보기 사업부터, LAH 사업의 인터컴, KF-X 혼선방지기, IFF-Mode 5(Indicator Friend or Foe)사업에 이어지기까지 그 영역은 점차 확대되고 있습니다.

③ 성장기(2017년 ~ 현재) : 위성탑재체 시장 확장

미래창조과학부의 우주개발중장기 계획과 우주개발 진흥 기본계획이 발표됨에 따라, 향후 정부주도의 사업을 수행하는 3차 확장 및 신규진입이 진행되었습니다. 당사는 위성탑재체 핵심 기술을 대한민국의 독자기술로 확보하는 X-Band Transmitter 우주핵심기술 개발사업을 시작으로 차세대 중형위성에 이르기까지 일반 중소기업이 보유할 수 없는 위성의 핵심기술을 확보해 왔으며, 핵심기술 확보라는 목표를 달성하기 위해 지속적인 투자를 진행해왔습니다.

[위성산업]

위성사업은 주로 정부주도 형태로 진행되고 있으며, 운영 목적에 따라 민간수요목적으로는 과학기술정보통신부 산하 한국항공우주연구원이 주관하고 있으며, 군 감시정찰 목적으로는 국방부 산하 국방과학연구소가 주관하고 있습니다. 주관 연구소 및 산하 체계업체를 중심으로 우주핵심개발 사업 및 3차 우주개발진흥 계획에 따라 시장이 형성합니다. 따라서, 위성시장은 자국국방 실력 양성 및 부품국산화의 정책에 따라 위성선두기업이 승인된 소수 업체 간 협력 또는 경쟁하는 독과점 시장입니다. 특히 위성탑재체 분야의 X-band Transmitter 장비는 당사가 국내 최초로 국산화에 성공하여 한국항공우주연구원 납품하게 되었으며, 향후 국내 위성체 발사가 계획되어 있는 다수의 차세대 중형위성에 적용될 수 있을 것으로 기대하고 있습니다. 운용지상국 시장은 자국 산업의 육성, 기술 보호, 위성운용보안을 위해 자국의 개발 능력이 확보되면 자국의 연구소나 기업체를 중심으로 개발하는 것이 최근 경향입니다. 이러한 운용지상국 사업은 주요 수요자의 성격에 따라 지상사업과 방위사업으로 구분할 수 있고 당사가 주로 방위사업용 지상체사업을 영위하고 있습니다. 따라서, 국내 시장에서는 방위산업 체계업체(한화시스템, LIG넥스원, SK C&C)의 협력사로 승인된 해당 사업의 실적을 보유한 소수 기업만 활동중에 있습니다.

- 기술력 장벽 : 당사가 영위하고 있는 위성통신시장 관련 위성탑재체, 위성운용국 등의 분야는 전 세계적으로 통신망의 확대구축, 통신기술의 첨단화, 우주에 대한 관심도가 높아짐에 따라 많은 기업들이 시장 진출을 추진하고 있는 추세입니다. 기술역시 다양한 주파수 대역에 대한 위성체 및 RF 장비의 개발, 고밀도 공정 및 품질력을 강조함에 따라 위성탑재체 기술, 위성운용국 Integration 기술을 보유하고 있는 기업이 각광을 받고 있습니다. 이전에는 다양한 기업들이 새로운 기술 개발, 관련 제작 시설 등을 보유 및 진입이 용이하였다면 현재는 최상위 기술, 품질, 공정, 장비 등이 요구되고 개발되고 있는 바 많은 기업들의 위성시장 진출이 다소 어려워지고 있습니다. 시장 진입 및 영위를 위한 기업의 인력, 비용, 기술 등에 대한 유지의 어려움들로 인한 경쟁력을 상실하는 업체들이 증가하여 위성통신 시장의 신규 진입이 어려워지고 있는 현실입니다. 특히, 위성탑재체 분야 중 당사가 보유한 X-band Transmitter의 장비는 장비의 경량화, 영상정보의 전송속도의 기술이 중요시됨에 따라 당사가 보유한 720Mbps는 국내에서 유일한 기술입니다. 이러한 기술은 방위산업의 선두지역인 북미, 유럽에서도 특허로 지정받고 있어 기술경쟁력이 떨어지는 기업들 대비 높은 기술력을 갖추고 있습니다. 당사와 같이 위성탑재체에 대한 난이도가 높은 기술을 갖추지 못한 기업들에게는 위성산업의 직접적인 진입장벽으로 작용됩니다. 또한 위성운용국의 분야의 경우, Antenna system, RF system, HEMP system 및 Civil work 등 다양한 기술이 요구됩니다. 특히 이러한 시스템들이 integration 되어 성능이 구현되어야 하며 이는 기술력과 품질력으로 직결이 되는 부분입니다. 특히 현재는 이러한 성능을 만족시키기 위한 정밀한 Design자료, System Integration에 대한 양질의 품질, 기술자료 등이 밑바탕이 되어야 합니다. 통합 System 요구사양, Amplitude Response, PIM, G/T 등의 사양은 전세계적으로 난이도가 높아 이를 갖추지 못한 기업들은 위성운용국 시장에 진입하기 어렵습니다. 추가로, HEMP system의 경우 전자기파(EMP)에 대한 방호/차폐기술은 까다로운 절차 및 성능이 요구되며 대규모의 성능시험, 개발공정 절차가 요구되고 있습니다. 당사는 이미 AIRBUS와의 K-MILSAT1 프로젝트를 통하여 이러한 성능을 구현하여 인정을 받았으며 전문인력을 중심으로 국내시장의 점유율을 높여가고 있습니다. 당사가 영위하는 항공전자 분야 역시 까다로운 품질조건, 기술조건의 다변화등으로 인해 진입장벽이 높습니다. 특히 항공전자의 기술은 단계별 공정 기술을 만족시켜야 하며, 이에 따라 요구되는 기술조건 및 사양들이 신규 시장 진입자들에게는 장기간의 사전준비가 요구되며, 부수적인 설비 및 전문인력 등의 추가적인 요소가 존재하여 진입장벽이 높다고 말할 수 있습니다.

- 품질확보를 위한 인증취득 및 개발기간 장벽 : 당사가 속해있는 사업군은 크게 방위산업 및 우주항공산업으로써, 고난이도의 품질인증이 필요합니다. 이러한 인증을 취득하기 위한 절차는 경영전반에 걸친 장기간의 품질개선이 요구되며, ESA(Europeon Agency) 또는 NASA(National Aeronautics and Space Administration)의 규격에 적합하여야 합니다. 뿐만 아니라, 해외 수출시 규제받을 수 있는 환경규제 조건에 부합하는 시스템, 나아가 방위산업의 기초가 되는 국방품질경영시스템 역시 획득해야 합니다. 이러한 품질 시스템에 대한 요구는 신규진입 업체들에게 진입장벽으로 작용합니다.

- 제한된 수요자에 따른 시장선점 장벽 : 위성산업은 국가 및 산업 경쟁력 강화를 위해 국가적 차원에서 적극적으로 개입하는 공공재적 성격의 기간산업으로 국가안보 차원에서 중요한 역할을 수행하고 있습니다. 다양한 첨단 기술을 확보하기 위해 소요되는 기간과 비용이 크고, 기술적으로나 사업적으로 실패가능성이 높아 위험부담이 큰 산업으로 정부의 장기적이고 정책적인 투자 및 지원이 필요한 산업입니다. 또한, 위성산업은 제품의 표준화가 어렵고 수요자 맞춤형 제품으로 제작되어 시장경쟁력 확보에 어려움이 존재하며, 초기 시장을 선점한 선도업체들의 시장점유율이 높고, 수요자 역시 정부나 소수 기업으로 제한되어 있는 높은 진입장벽이 존재하는 산업입니다. 당사가 영위하고 있는 방위산업 및 위성산업은 정부 및 방위산업 업체의 인증을 받아야 하는 등 경쟁사에게 높은 진입장벽이 형성되어 있습니다.

[방위산업]

정부주도의 대규모 체계사업으로 진행되고 있는 방위산업은 관련 체계업체의 협력사로 인정받는 소수의 업체 간에 경쟁하는 시장입니다. 당사가 영위하는 EGSE/점검장비, 항공전자, TICN/광케이블 사업은 방위산업 체계업체를 대상으로 품질력과 개발, 제작능력, 납기력 등을 보유한 업체간에 수주 경쟁을 하는 시장으로 방위산업 체계업체(한화시스템, LIG넥스원, KAI 등)가 승인된 소수의 업체간에 경쟁하는 독과점 시장입니다.

***신규사업

① 무인화사업

당사는 한화시스템㈜ 해양연구소와 무인잠수정(자율 무인잠수정/도킹용 자율 무인잠수정/대형급 무인잠수정) 및 군집 무인 수상정을 개발 중에 있습니다. 해당 무인잠수정에는 당사의 전장부가 장착될 예정(총 개발사업 중 해양경찰청-한화시스템-당사 사업구조로 Multi-AUV 개발)입니다. 또한, 당사는 한국항공우주산업㈜와 항공기 관련 IMC(Integreted Mission Computer) 개발사업을 진행했습니다. 해당 통합관리컴퓨터 개발 및 추가 제작품 통합관리컴퓨터 개발에 대한 납품은 완료되었고 현재 양산을 위한 규격화 작업 및 운용평가지원 중에 있습니다.

② 친환경 통신사업 개발사업

국가차원에서 친환경분야 기술혁신을 선도하기 위하여 녹색성장 정책을 수립함과 동시에 집중적 투자로 국제경쟁력을 확보할 수 있는 27대 녹색기술 분야를 발표하였습니다. 당사는 이 중 고효율ㆍ저공해 차량(하이브리드, 전기ㆍ연료장치 등) 녹색기술 관련 전기추진 차도선 개발 및 친환경 운송시스템 시범노선의 전기, 신호통신시스템 개발 사업을 참여하였습니다. 전세계 친환경 산업의 시장규모는 1조 3,358억 달러 규모로 매년 3.6% 가량의 성장세를 보이고 있습니다. 우리나라의 녹색산업 세계 시장 점유율은 2% 미만 수준으로, 녹색산업 선도국인 미국(31%), 유럽(30%), 일본(9.5%)과 비교했을 때 낮은 수준입니다. 영국은 저탄소 및 환경재화ㆍ서비스부문을 정의하고 관련 분류체계를 작성하여 녹색산업 정책을 추진하고 있으며 이 부문의 시장 규모는 2007년 1,026억파운드(약156조원)에서 2017년 1,847억파운드(약281조원)으로 증가하였습니다.

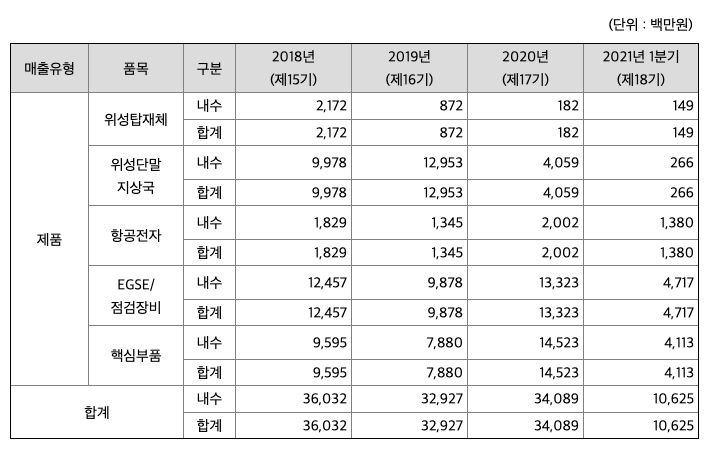

***주요 제품 등의 현황

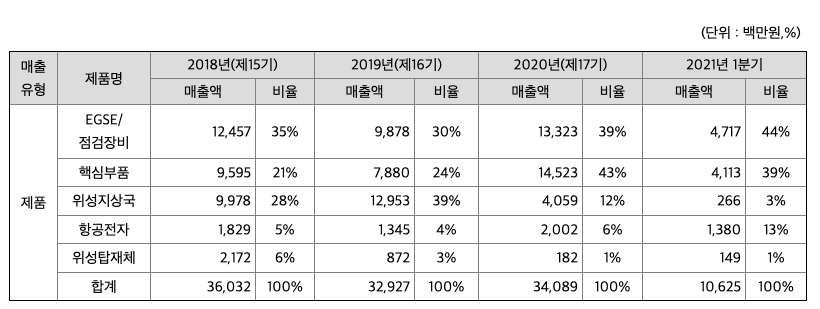

***제품매출실적

***매출실적

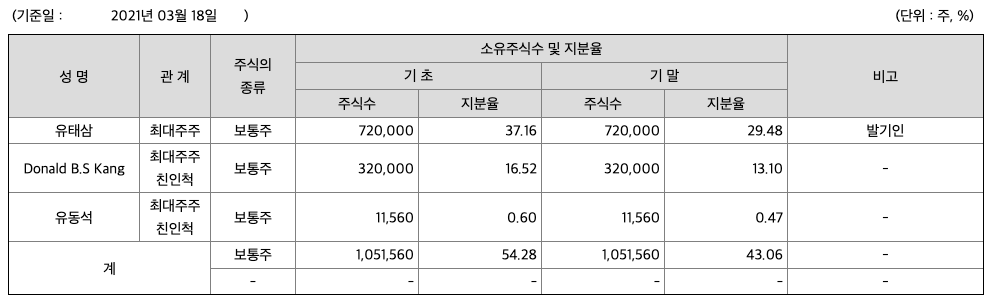

주주에 관한 사항

포괄손익계산서

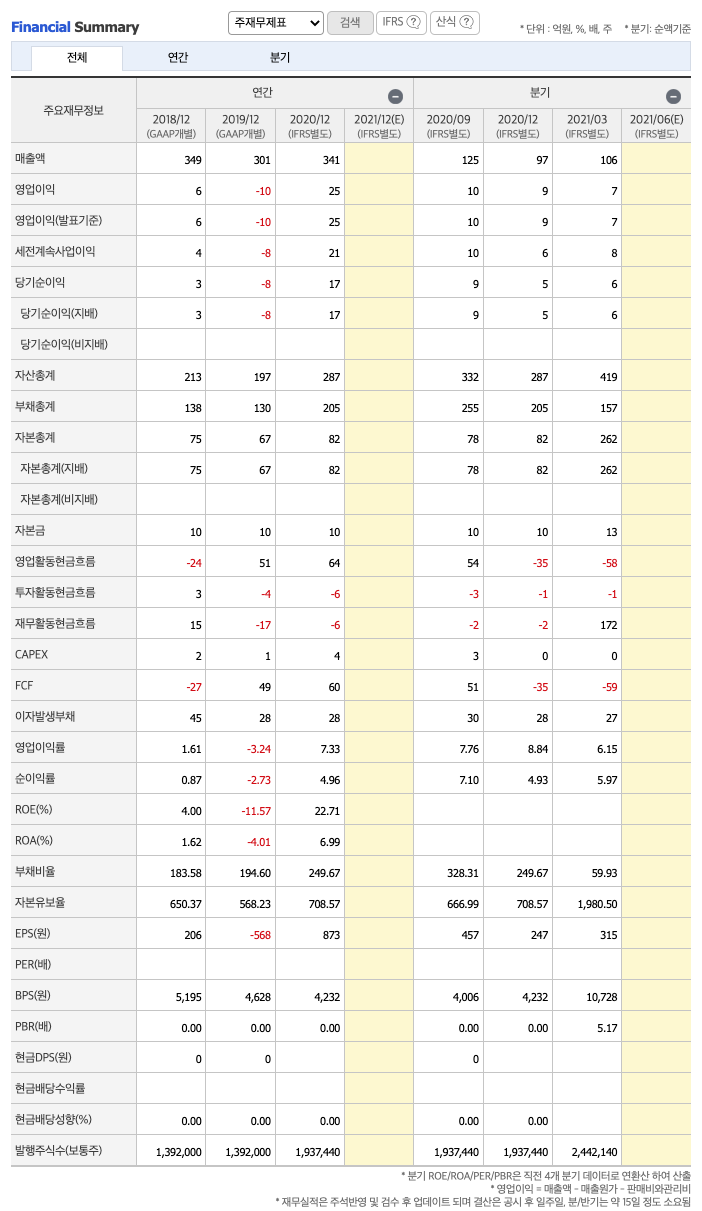

매출액 : 2018년 349억원, 2019년 329억원으로 감소, 2020년 341억원으로 증가, 2021년 1분기 106억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 69.1% 증가하였습니다. 2020년 분기별로 보면 2분기 56억원, 3분기 125억원, 4분기 97억원입니다.

영업이익 : 2018년 6억원, 2019년 36억원, 2020년 25억원, 2020년 1분기 7억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 26.6% 증가하였습니다. 2020년 분기별로 보면 2분기 2억원, 3분기 10억원, 4분기 9억원입니다.

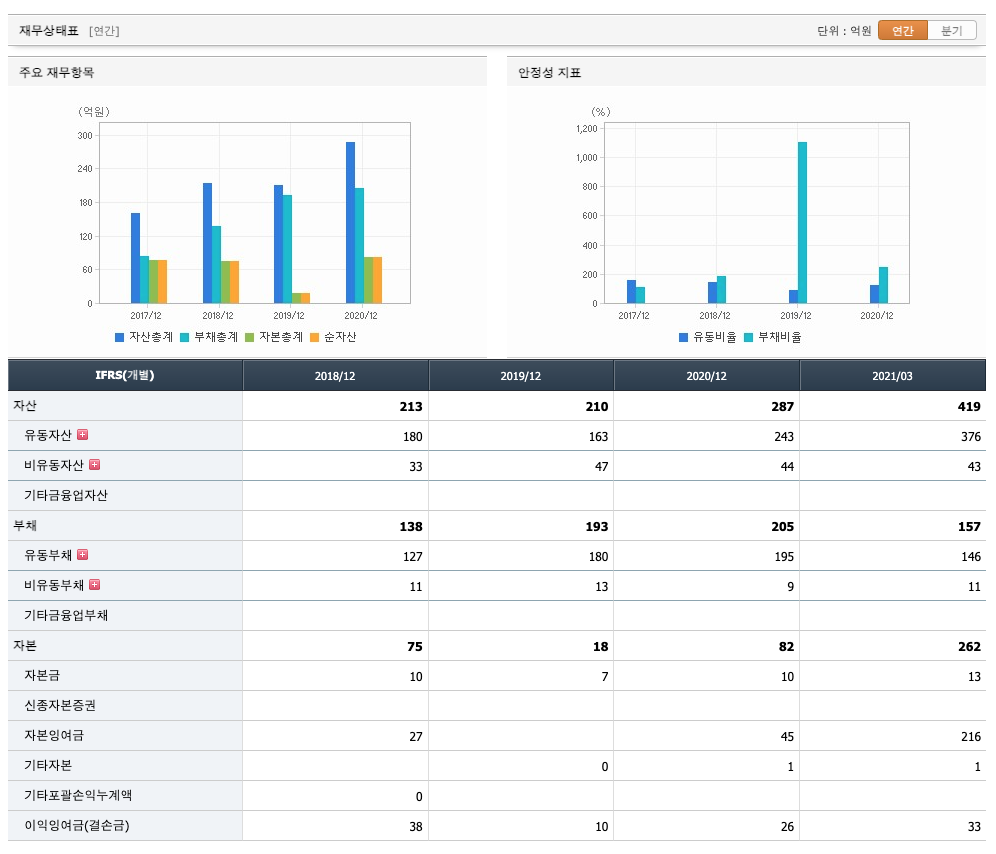

재무상태표

자산은 2018년 213억원, 2019년 210억원으로 감소, 2020년 287억원으로 증가, 2021년 1분기 419억원으로 증가하였습니다.

부채는 2018년 138억원, 2019년 193억원, 2020년 205억원으로 증가, 2021년 1분기 157억원으로 감소하였습니다.

자본은 2018년 75억원, 2019년 18억원, 2020년 82억원, 2021년 1분기 262억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 -24억원, 2019년 57억원, 2020년 64억원, 2021년 1분기 -58억원으로 2018년과 2021년 1분기의 영업활동 현금흐름은 원활하지 않고, 2019년과 2020년의 영업활동 현금흐름은 원활합니다.

투자활동 현금흐름 : 2018년 3억원, 2019년 -6억원, 2020년 -6억원, 2021년 1분기 -1억원으로 2018년이후 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 15억원, 2019년 -22억원, 2020년 -6억원, 2021년 1분기 172억원으로 2018년과 2021년 1분기의 재무활동 현금흐름은 플러스, 2019년과 2020년의 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

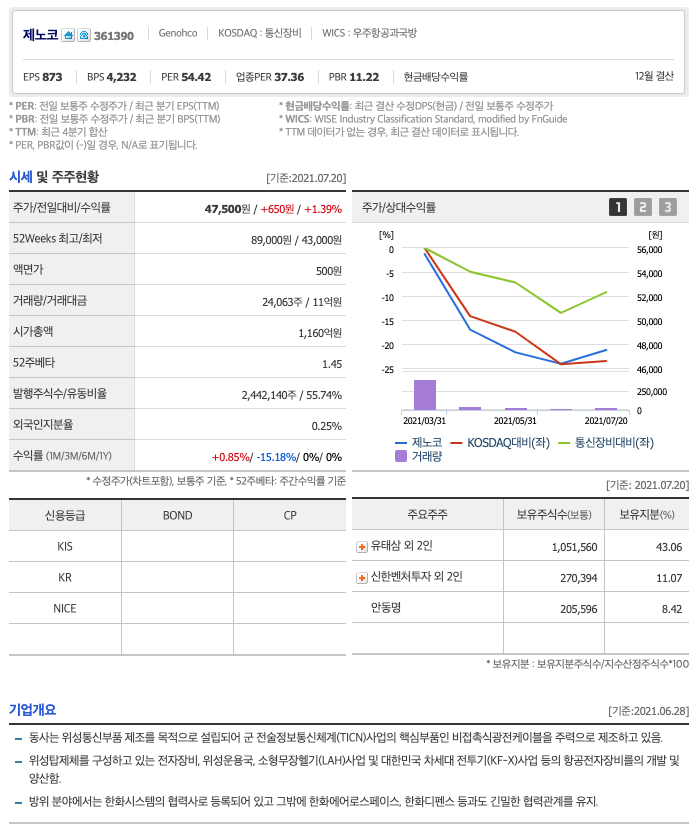

시세 및 주주현황

52주베타*(시장민감도)는 1.45로 평균(1)보다 낮아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 2억원, 2019년 1억원, 2020년 4억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -27억원, 2019년 49억원, 2020년 60억원으로 2019년이후 미래현금흐름이 좋습니다.

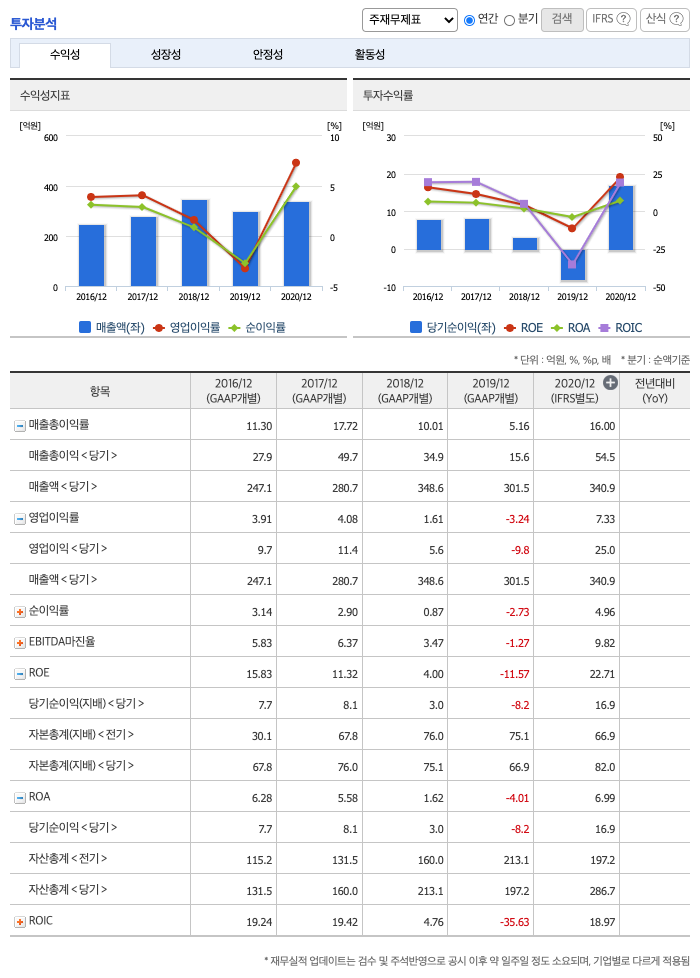

매출총이익률 : 2016년 약 11%, 2017년 약 17%, 2018년 약 10%, 2019년 약 5%, 2020년 약 16%입니다.

영업이익률 : 2016년 약 3%, 2017년 약 4%, 2018년 약 1%, 2019년 약 -3%, 2020년 약 7%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 15%, 2017년 약 11%, 2018년 약 4%, 2019년 약 -11%, 2020년 약 22%이고, 2020년의 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 6%, 2017년 약 5%, 2018년 약 1%, 2019년 약 -4%, 2020년 약 6%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

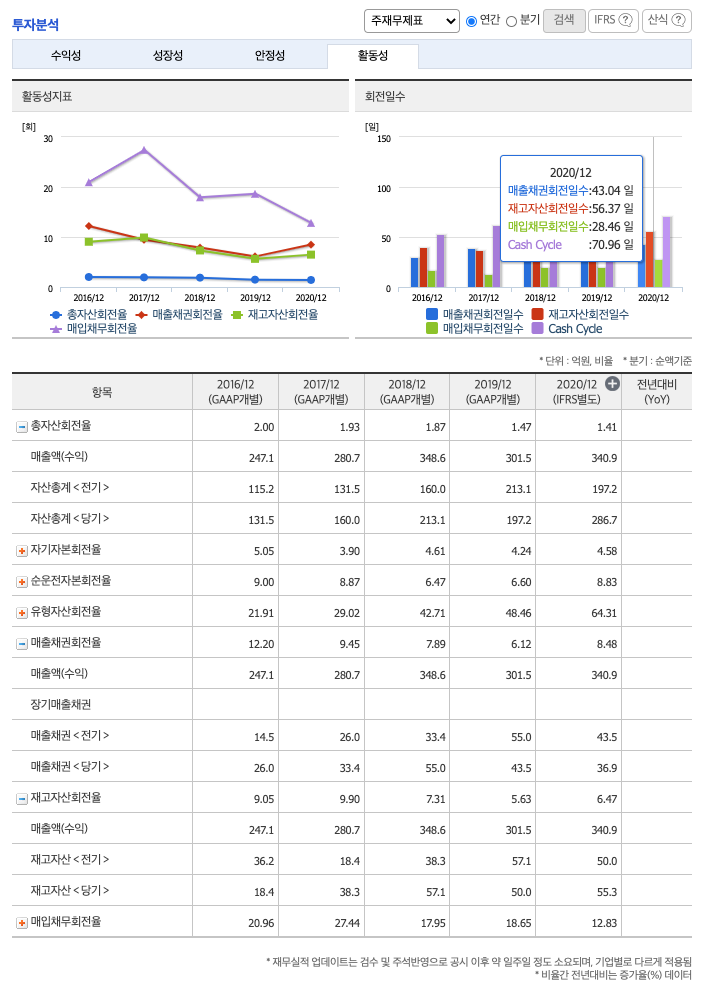

총자산회전율 : 2018년 약 213억원, 2019년 약 197억원, 2020년 약 286억원이고, 회전율은 2018년 약 1.87%, 2019년 약 1.47%, 2020년 약 1.41%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 55억원, 2019년 약 43억원, 2020년 약 36억원이고, 회전율은 2018년 약 7%, 2019년 약 6%, 2020년 약 8%로 안정적입니다.

재고자산회전율(낮을 수록 좋습니다) : 2018년 약 57억원, 2019년 약 50억원, 2020년 약 50억원이고, 회전율은 2018년 약 7%, 2019년 약 5%, 2020년 약 6%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 43일, 재고자산회전일수(=재고자산 빠지는 일수, 낮을 수록 좋습니다) 약 56일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 28일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 70일로 현금운영이 불안정적입니다.

기업실적분석

부채비율 : 2018년 약 183%, 2019년 약 194%, 2020년 약 249%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 97%, 2019년 약 95%, 2020년 약 87%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 650%, 2019년 약 568%, 2020년 약 708%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

차트 및 총평

목표주가는 55,000원입니다.

매매포인트

제노코는 21년 3월에 상장하여 조정을 받고 횡보 중에 있습니다.

매수적정가는 47,000원초반 입니다.

추정평균단가(21년 7월 21일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 제노코 | 51,300원 | 48,775원 | 48,737원 | 49,803원 |

'주식 > 코스닥' 카테고리의 다른 글

| 삼화네트웍스 주가전망 (046390) : 엔터테인먼트, 영상콘텐츠 관련주 (0) | 2021.07.26 |

|---|---|

| 라이프시맨틱스 주가전망 (347700) : 디지털헬스, 디지털치료제, 헬스케어 관련주 (2) | 2021.07.24 |

| 오텍 주가전망 (067170) : 캐리어에어컨, 여름, 쿠팡, 공기청정기, 재난, 음합병실, 노인복지 관련주(21.7.20업뎃) (0) | 2021.07.20 |

| 다원시스 주가전망 (068240) : 철도, 2차전지, 태양광에너지, 핵융합에너지 관련주(21.7.18 업뎃) (2) | 2021.07.18 |

| 서울반도체 주가전망 (046890) : 휴대폰부품, LED, 마이크로LED 관련주 (2) | 2021.07.17 |

댓글