대상 목차 |

홈페이지

대상주식회사

건강한 식문화로 행복한 미래를 창조하는 기업 - 대상주식회사

www.daesang.com

기업소개

대상을 포함한 연결회사는 제품 및 제조공정의 특성 및 최종소비자 등을 고려하여 식품사업부문, 소재사업부문 등으로 구분하고 있으며, 연결회사제품의 주요고객은 음식료품 제조업체, 음식료소비자 입니다. 또한 당기 및 전기 중 연결회사 매출액의 10%이상을 차지하는 외부고객은 없습니다.

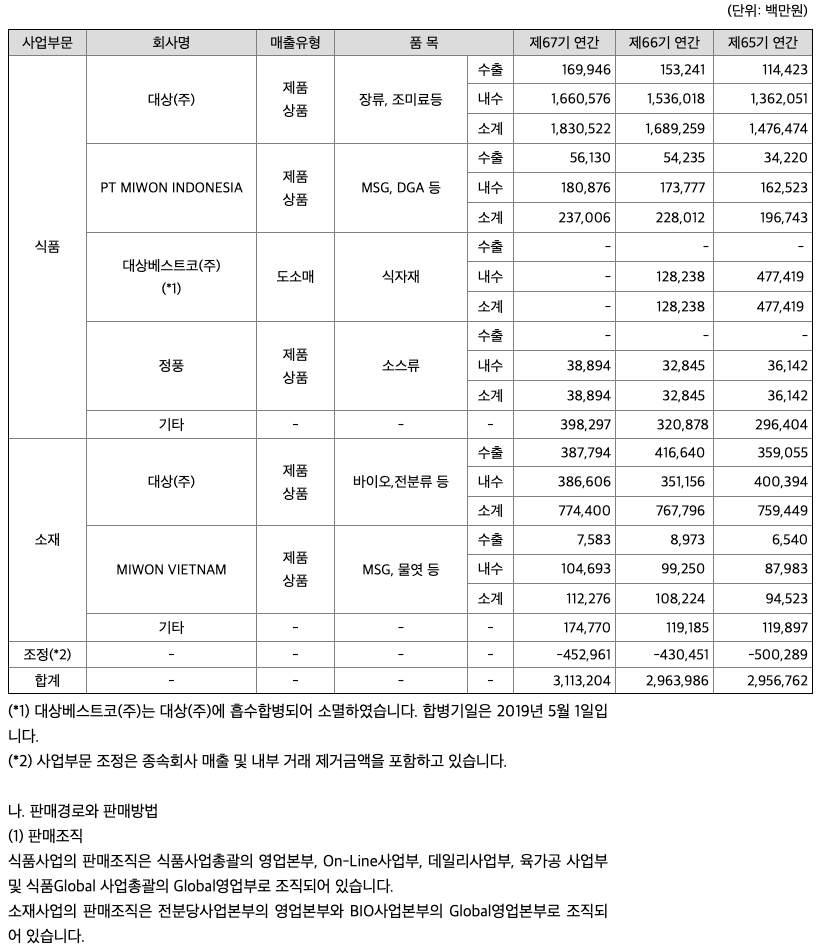

*연결회사의 사업부문별 요약 재무현황

1) 식품사업

가공식품 사업은 농수산물 등의 원재료를 소비자 니즈에 맞게 가공한 후 저장, 수송, 판매의 과정을 거쳐 소비자에게 제공하는 사업입니다. 당사의 해외 제조 기반이 있는 인도네시아, 베트남, 중국 등은 매력적인 인구 구조와 함께 소득수준이 빠르게 향상되고 있어 식품산업의 성장 가능성이 높습니다. 또한 한국 문화 및 음식이 전세계에 전파되고 있는 추세에 맞춰 당사가 경쟁력을 보유한 김치, 고추장, 한식 편의식 등 한국 가공식품에 대한 해외시장의 성장 가능성을 높게 보고 있습니다.

연결회사는 1996년부터 도입한 국내 대표적인 종합 식품 브랜드인 '청정원'을 중심으로 '순창고추장', '햇살담은간장' 등 전통 장류부터 '미원', '감치미' 등의 조미료류, 식초, 액젓 등의 농수산식품, 서구식품, 육가공식품, 냉동식품, 건강식품, 온라인 전용 브랜드 ‘집으로ON’ 등을 생산 판매하고 있습니다.

또한 2016년 말 주요종속회사인 대상에프앤에프를 흡수 합병하여 신선식품 품목을 확대하고 있습니다. 1987년부터 도입한 국내 대표적인 브랜드인 '종가집'을 중심으로 맛김치, 포기김치, 총각김치 등의 김치류 및 두부 등의 신선식품을 생산, 판매하고 있습니다.

그리고 2019년 5월 1일을 합병기일로 하여 B2B 식자재 유통사업을 하고 있는 대상베스트코㈜를 흡수 합병했습니다. 대상베스트코㈜는 2010년 인수, 투자를 시작으로 농산물, 수산물, 축산물, 공산품 등의 유통판매를 해온 회사로 당사는 합병을 기반으로 제조 역량과 유통 역량의 결합을 통해 B2B시장에서의 지위 확대를 목표로 하고 있습니다.

PT.MIWON INDONESIA는 MSG를 기반으로 한 BIO 사업과, 옥수수를 기반으로 한 전분당 사업을 하고 있습니다. 조미료 제품은 Miwon, Bio Miown, IndoRasa, Miwon Plus 브랜드와, Orgami 액상비료 브랜드를 생산/판매하고 있으며, 전분당 사업의 경우 2017년 3월부터 옥수수를 원재료로 한 옥수수 전분 및 고과당, 액당, 저감미당, 부제품을 제조 및 판매하고 있습니다. 2019년에는 글로벌 식품사업 확대를 위하여 중국과 미국에 제조법인을 추가 설립하였습니다. 신규법인의 제조 인프라를 활용하여 김치, 편의식, 소스, 고추장 등 다양한 K-Food의 현지 생산을 확대할 예정입니다. 이로 인한 매출 확대가 예상됩니다.

더불어, 포장김치에서 독보적인 브랜드로 자리잡은 종가집 김치는 미주와 유럽 아시아 등 세계 40여 개 국에서 판매되고 있습니다. 김치로는 처음으로 할랄 인증과 코셔 인증도 받았습니다. 일본 수출의 90% 이상, 아시아 수출의 80% 이상을 현지인이 소비하고 있습니다. 이외 주요 해외법인을 통해 꾸준히 한국김치, 장류, 현지생산 김치, 김치라면, 편의식, 육가공류, 김류, 소스류 등 다양한 제품을 제조, 판매하고 있습니다.

정풍은 추출/농축 기술을 기반으로 소스및 추출농축류, 분말류 사업을 영위하고 있으며, 추가로 "김"사업 영역까지 확장해 글로벌 시장 개척 및 신규 시장 확장을 통한 지속성장 가능한 사업기반을 구축하고자 합니다.

2) 소재사업

소재 사업은 발효기술을 기반으로한 조미 소재, 아미노산, 클로렐라 등의 BIO, 라이신 사업과 탄수화물 가공기술을 통한 다양한 식생활 및 기능성 소재를 제공하는 전분당 사업으로 나누어 영위하고 있습니다.

연결회사의 전분당 사업은 국내 최대의 전분 및 전분당 생산규모를 보유하고 있으며, 옥수수를 가공하여 제빵, 제과, 가공식품 원료로 사용되는 일반 전분류와 제지, 섬유, 특수식품 등에 사용되는 변성전분류, 그리고 과당, 물엿, 저감미당, 포도당 등 감미부여 당류, 기능성 추가한 올리고당 및 덱스트린 등 각종 제품을 생산하고 있습니다.

또한 미래시장을 선점하기 위해 신규 기능성 제품을 꾸준히 개발해 나가고 있습니다. 바이오 부문은 MSG, 핵산, 아스파탐, L-페닐알라닌, L-글루타민, L-알기닌, L-히스티딘 등의 사업을 영위하며, 전 세계 시장에 공급하고, 다양한 제품 Line up을 통해 생활용품, 건강식품, 의약 원료 등의 사용 영역 확대를 통해 고객의 Needs에 부합하고 있습니다.

필수아미노산 중 하나인 라이신은 발효기술을 바탕으로 제조하여 세계 사료업계에 공급하고 있습니다. 라이신은 가축의 성장에 반드시 필요한 필수아미노산으로 세계육류 소비량의 증가로 지속적인 성장을 할 것으로 전망하고 있습니다.

MIWON VIETNAM은 1996년 MIWON 브랜드를 통해 MSG사업에 진출한 이래, 종합식품 회사로 도약하기 위해 베트남에서 가장 일반적인 종합조미료 3종을 더불어, 김, 튀김가루, 빵가루와 소스문화의 대표 식품인 어간장, 양조간장 등을 생산 판매하고 있습니다.

또한 한국 최대의 전분 및 전분당 생산규모를 보유하고 있는 모기업 대상의 노하우를 바탕으로, 2005년 전분당 사업을 시작한 이래, 일반/변성전분, 물엿을 생산 판매하고 있으며, 특히 물엿은 뛰어난 기술력을 무기로 2010년 일 30톤 CAPA로 생산능력 증설 후 꾸준히 판매량을 확대하고 있으며 2012년 일 70톤, 2017년 일 140톤 규모의 CAPA 증설하였습니다.

*가동률

**매출실적

주주에 관한 사항

**대표이사 : 임정배(1961년 7월)

주요경력

-고려대 식품공학(학사)

-대상홀딩스(주) 대표이사

-대상(주) 전략기획본부장

-대상) 소재BU 전략기획본부장 겸 식품BU 재경본부장

-대상(주) 식품BU 대표이사

**전무이사 : 임상민(1980년 6월)

주요경력

-이화여대 졸업

-PARSONS SCHOOL OF DESIGN 졸업

-LONDON BUSINESS SCHOOL 졸업

-대상아메리카 Senior Executive Director

-대상(주) 전략기획본부 부본부장

-(현)대상(주) 전략담당 중역

포괄손익계산서

매출액 : 2017년 29688억원, 2018년 29568억원, 2019년 29640억원, 2020년 31132억원으로 증가하였습니다. 2020년은 전년동기대비 5% 증가하였습니다. 2020년 분기별로 보면 1분기 7558억원, 2분기 7819억원, 3분기 8362억원, 4분기 7393억원입니다.

영업이익 : 2017년 967억원, 2018년 1202억원, 2019년 1298억원, 2020년 1744억원으로 증가하였습니다. 2020년은 전년동기대비 34.3% 증가하였습니다. 2020년 분기별로 보면 1분기 498억원, 2분기 610억원, 3분기 573억원, 4분기 62억원입니다.

재무상태표

자산은 2017년 22524억원, 2018년 21990억원으로 감소하였고, 2019년 23896억원, 2020년 25283억원으로 증가하였습니다.

부채는 2017년 13680억원, 2018년 12703억원으로 감소하였고, 2019년 13749억원, 2020년은 14268억원으로 증가하였습니다.

자본은 2017년 8844억원, 2018년 9287억원, 2019년 10147억원, 2020년 11015억원으로 증가하였습니다.

자산의 총계는 부채가 자본보다 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2017년 1662억원, 2018년 1216억원, 2019년 1673억원, 2020년 1211억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -677억원, 2018년 -234억원, 2019년 -498억원, 2020년 1298억원으로 2019년까지 투자활동 현금흐름이 원활합니다. 2020년에는 투자활동이 원활하지 못합니다.

재무활동 현금흐름 : 2017년 -1094억원, 2018년 -752억원, 2019년 -551억원, 2020년 316억원으로 2019년까지 투자활동 현금흐름이 원활합니다. 2020년에는 재무활동 현금흐름이 좋지 못합니다.

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 1456억원, 2019년 1098억원, 2020년 1038억원으로 CAPEX가 좋습니다. 2021년은 1082억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -240억원, 2019년 575억원, 2020년 173억원으로 2019년 이후 미래현금흐름이 좋습니다. 2021년은 822억원으로 추정됩니다.

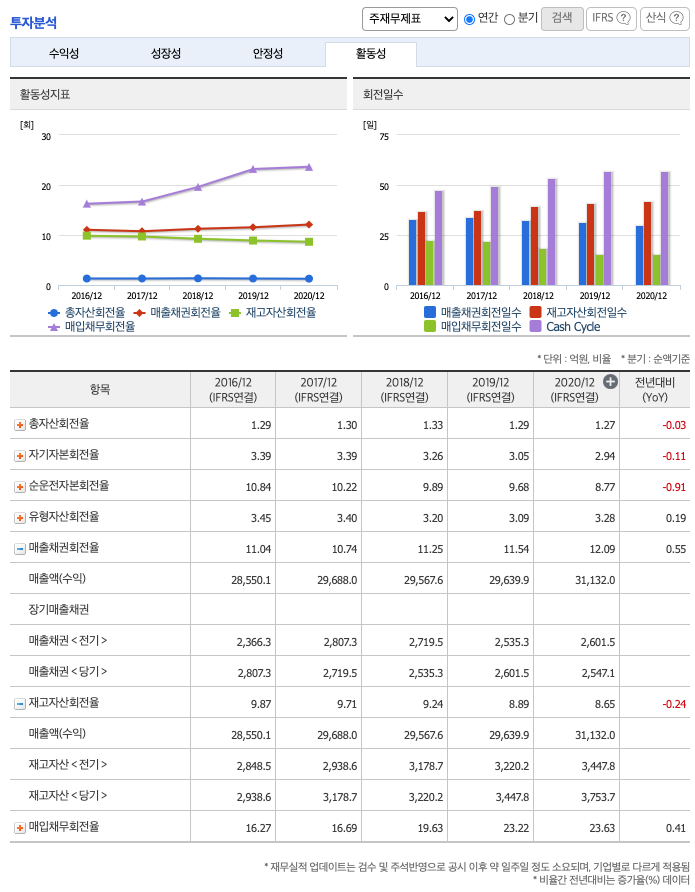

매출채권회전율 : 2018년 2535억원, 2019년 2601억원, 2020년 2547억원이고, 회전율은 2018년 약 11회, 2019년 약 11회, 2020년 약 12회로 안정적입니다.

재고자산회전율 : 2018년 3220억원, 2019년 3447억원, 2020년 3753억원이고, 회전율은 2018년 약 9회, 2019년 약 8회, 2020년 약 8회로 안정적입니다.

기업실적분석

부채비율 : 2018년 136%, 2019년 135%, 2020년 129%로 감소하고 있으며, 표준(100%)보다 높으나 200%가 넘지 않아 부채비율은 높으나 위험하지는 않습니다.

당좌비율 : 2018년 66%, 2019년 69%, 2020년 107%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 2626%, 2019년 2825%, 2020년 3116%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

대상의 2021년 영업이익은 1920억원으로 추정됩니다. 현재(21.5.4) 시가총액은 9182억원으로 멀티플 4.8입니다.

전년 높은 베이스(코로나19 기인한 비축수요) 기인해 상반기 실 적 개선은 제한적입니다. 하반기부터 베이스 효과가 소멸되긴 하지 만 가파른 곡물가 상승에 따른 우려도 상존합니다. 다행인 점은 업 체들의 판가 인상이 진행되고 있다는 점입니다. 판가 인상 및 현 시점의 곡물가 추이 감안시 5~6월부터는 스프레드가 점차 개선 될 것으로 추정합니다. 가장 중요한 원재료인 소맥 스프레드와 업 종 지수를 살펴보면, 스프레드 확대에 후행해 업종 지수 가 상승했습니다. 소맥 스프레드는 2016년 이후 하락세를 지속하다 가 바닥에서 소폭 반등했습니다. 중단기 소맥 가격 전망이 우호적인 만큼 하반기 업종 스프레드 개선에도 긍정적 영향을 미칠 것으 로 기대합니다.

식자재 업체는 코로나19의 대표적인 피해주였습니다. 올해 들어 백 신 상용화 기대감 기인해 식자재 3사의 주가는 유사한 흐름을 보여주고 있습니다. 현대그린푸드/ 신세계푸드/ CJ프레시웨이 주가 는 연초 이후 각각 9.2%/ 10.0%/ 24.1% 상승했습니다. 코로나19 식자재 3사가 급식을 캐쉬카우 삼아 식자재 점유율을 확대시키 는 동일한 전략을 구사했다면, 포스트 코로나에는 이들의 달라진 전략에 주목할 필요가 있습니다.

대상의 2020년 영업이익 규모는 창사 이래 최대인 2,000억원 수준에 육박하였습니다. 코로나19에 따른 가공식품 수요 폭증으로 아킬레스건인 가공/편의식품의 적자가 축소되면서 전분당, 미원 등의 고수익성이 더 부각됐었기 때문입니다.

CJ제일제당 대비 가공식품 부문에서 시장 열위에 있고 해외 진출 지역도 ASP가 상대적으로 낮은 아시아에 집중되어 있다는 단점은 있습니다. 그럼에도 불구하고 당사의 수익 구조는 비교 대상 중소형 음식료 업체 대비 소재식품과 가공식품으로 적절하게 잘 배분되어 있다고 볼 수 있습니다. 때문에 곡물가격이나 경기 변동으로 일시적인 실적 변동성이 발생할 수는 있겠지만 장기적으로 매우 안정적인 이익 창출이 가능해 보입니다. 특히 최근 3년간 대규모 증설을 진행한 인도네시아와 베트남 법인의 실적 개선은 충분히 주목할만 합니다. 두 법인의 2020년 합산 매출액은 3,512억원으로 2016년 2,000억원 초반에서 70%이상 증가했으며 영업이익은 294억원으로 3년만에 250억원 이상 증가하는 턴어라운드를 기록중입니다.

가공식품 수요의 연착륙 가능성과 라이신 등 일부 소재부문 제품 가격 하락를 감안시 2021년 당사의 연결기준 영업이익은 전년 대비 소폭 감소할 가능성은 있습니다. 그렇지만, 전분당/미원의 고수익성이 유지되고 있으며 경쟁비용 축 소로 김치와 장류 부문도 양호한 수익성을 지속할 것으로 추정됩다. PT미원과 미원 베트남 역시 성 장가능성이 큰 동남아시아 핵심 지역에서 지속적인 설비 투자와 유통망 확보를 통해 꾸준히 성장 할 것으로 추정됩니다.

매매포인트

대상은 20년 5월부터 급등하여 최고 30,300원을 찍고 조정을 받은 뒤 증감을 오가고 있습니다. 최근 조정이후 주가가 회복하고 있습니다. 매수적정가는 25,000원이하입니다.

추정평균단가(21년 월 일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 대상 | 26500원 | 25946원 | 25931원 | 25923원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 이녹스(088390) 종목분석 : 전기 자전거, 2차전지, 첨단소재 관련주 (0) | 2021.05.06 |

|---|---|

| 유한양행(000100) 종목 분석 : 제약 바이오, 의약품, B형 간염치료제 관련주 (0) | 2021.05.06 |

| 케이씨에스(115500) 종목분석 : SI 시스템 통합, 디지털화폐 관련주 (0) | 2021.05.04 |

| 아이에이(038880) 종목 분석 : 전력 반도체 관련주 (0) | 2021.05.03 |

| 더존비즈온(012510) 종목 분석 : 클라우드, 전자금융서비스, 보안, 모바일 솔루션 관련주 (0) | 2021.05.03 |

댓글