호텔신라 목차 |

홈페이지

THE SHILLA

www.hotelshilla.net

기업소개

****사업부문별 요약 재무현황

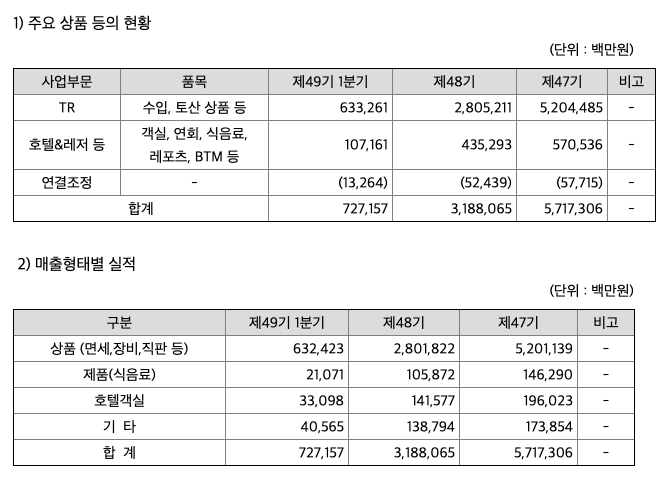

□ TR 부문

산업의 특성

ㆍ국가로부터 관련 사업권을 취득하여, 외국 방문객 및 내국인 해외출국자를

대상으로 외국의 유명 브랜드 상품 및 토산품을 면세로 판매하는 사업임

ㆍ당사는 내국인을 비롯하여 중국인 및 일본인 관광객 등 방한 외국인 관광객을

대상으로 온ㆍ오프라인상 다양한 마케팅 활동을 통하여 영업 중에 있음

- 경기 변동의 특성

ㆍ중국 경제 성장에 따른 중국인 여행 수요 증가 및 내국인 출국객의 점진적 증가

ㆍGlobal 경기 변동에 따른 내국인 출국객, 외국인 관광객의 증감과 환율 변동에

영향을 받음

- 경쟁요소

ㆍ면세점 시장환경 변화로 인한 업체간의 주도권 확보 경쟁

ㆍ이에 당사는 국내외 신규 면세점 진출을 통한 사업확장에 박차를 가하고 있음

ㆍ또한 상품경쟁력 개선, 마케팅 활동 강화 등을 통해 매출 극대화 추진

- 정부의 규제 등

ㆍ관련 법령 : 관세법 등

ㆍ정부의 규제 : 현재 특별히 언급할 사항 없음

□ 호텔&레저 부문

- 산업의 특성

ㆍ호 텔 : 외국인 관광객 및 내국인을 대상으로 숙박, 식음, 연회 등 서비스를

제공하는 산업으로서, 높은 고용효과를 토대로 지역산업 활성화에

기여하는 특성이 있는 자본집약적 산업임

ㆍ레포츠 : 실내 체련장 및 기업 내 휘트니스 클럽을 위탁 운영하는 산업임

ㆍ여 행 : 기업 비즈니스 여행 관련 호텔, 항공권, 렌터카 등의 예약대행 산업임

- 경기 변동의 특성

ㆍ호 텔 : 여행수요에 영향을 미치는 경제상황, 국제유가, 환율 등의 영향을 받음

ㆍ레포츠 : 계절적 경기 변동은 적으나 경기에 영향을 받음

ㆍ여 행 : 기업체의 경기변동에 따른 영향을 받음

- 경쟁요소

ㆍ국내 관광호텔은 완전 경쟁상태로서 서비스, 시설, 위치가 주요 경쟁요소임

ㆍ중국인 관광수요 증가에 따른 호텔의 신규공급도 지속되고 있음

ㆍ당사의 경우, 개보수 등을 통한 상품경쟁력 강화, 서비스 및 음식의 질 향상

(서비스 드림팀 운영, 유명 셰프 영입), 효율적 경영을 통한 원가 절감 등을 통해

경쟁력을 키워 나가고 있음

ㆍ레포츠 시장의 다변화로 피트니스(Fitness) 클럽 시장은 성장이 둔화되는

추세이나 당사의 경우 반트(VANTT), 서초레포츠 센터 등을 운영해온 경험을

통한 차별화된 서비스와 운영 노하우로 안정적인 성장을 추구하고 있음

ㆍ여행 : 기업체들과 비즈니스 여행 계약을 맺고 있는 여행사들과 경쟁관계에 있음

- 정부의 규제 등

ㆍ관련 법령 : 관광진흥법, 식품위생법, 체육시설의 설치ㆍ이용에 관한 법률,

여행업법 등

ㆍ정부의 규제 : 현재 특별히 언급할 사항 없음

***매출실적

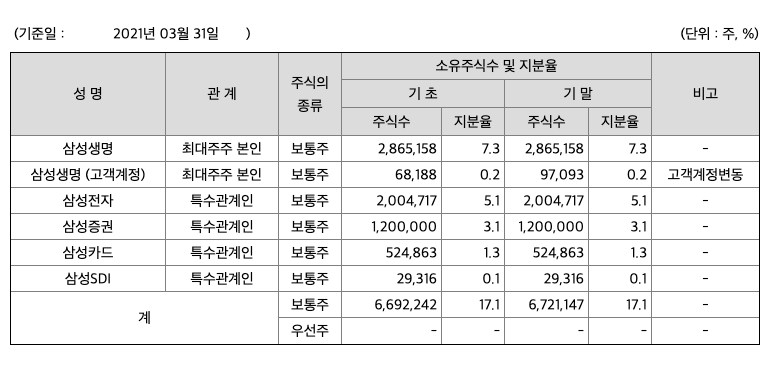

주주에 관한 사항

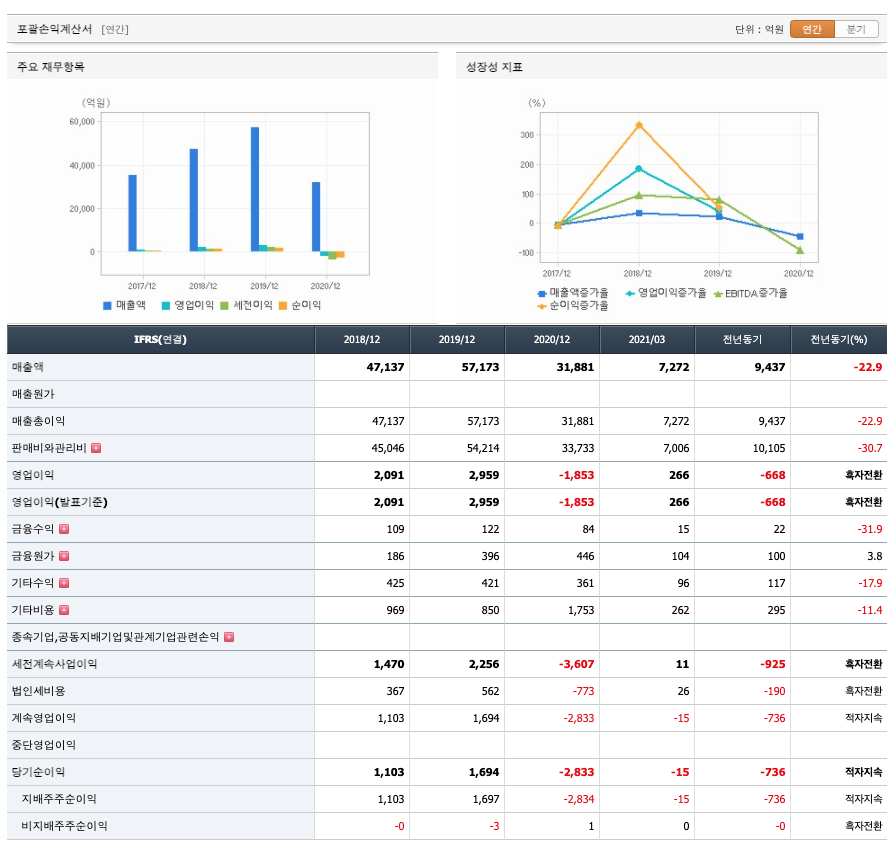

포괄손익계산서

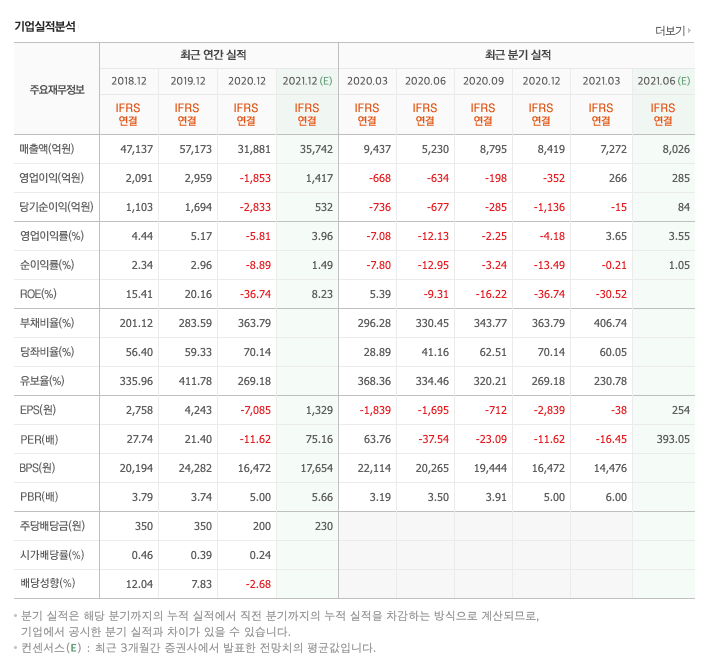

매출액 : 2018년 47,137억원, 2019년 57,173억원으로 증가하였고, 2020년 31,881억원으로 감소하였고, 2021년 1분기 7272억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -22.9% 감소하였습니다. 2020년 분기별로 보면 2분기 5230억원, 3분기 8795억원, 4분기 8419억원입니다.

영업이익 : 2018년 2091억원, 2019년 2959억원으로 증가하였고, 2020년 -1853억원으로 적자전환하였고, 2020년 1분기 266억원으로 전년동기대비 흑자전환하였습니다. 2020년 분기별로 보면 2분기 -634억원, 3분기 -198억원, 4분기 -352억원입니다.

재무상태표

자산은 2018년 23,037억원, 2019년 35,273억원으로 증가하였고, 2020년 28,938억원, 2021년 1분기 27,791억원으로 감소하였습니다.

부채는 2018년 15,387억원, 2019년 26,077억원으로 증가하였고, 2020년 22,699억원, 2021년 1분기 22,307억원으로 감소하였습니다.

자본은 2018년 7651억원, 2019년 9195억원으로 증가하였고, 2020년 6240억원, 2021년 1분기 5484억원으로 감소하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이 않습니다.

현금흐름표

영업활동 현금흐름 : 2018년 1539억원, 2019년 4037억원, 2020년 -517억원, 2021년 1분기 -456억원으로 2018년과 2019년의 영업활동 현금흐름은 원활하였고, 2020년과 2020년 1분기 영업활동 현금흐름은 원활하지 않습니다.

투자활동 현금흐름 : 2018년 -1028억원, 2019년 -926억원, 2020년 -2602억원, 2021년 1분기 1182억원으로 2018년~2020년의 투자활동 현금흐름이 원활하였고, 2021년 1분기의 투자활동 현금흐름은 원활하지 못합니다.

재무활동 현금흐름 : 2018년 -2447억원, 2019년 -872억원, 2020년 478억원, 2021년 1분기 -380억원으로 2020년의 재무활동 현금흐름은 플러스, 2018년과 2019년과 2021년 1분기의 재무활동 현금흐름은 플러스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 778억원, 2019년 658억원, 2020년 478억원으로 CAPEX가 좋습니다. 2021년은 1152억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 761억원, 2019년 3379억원, 2020년 -994억원으로 2018년과 2019년의 미래현금흐름이 좋았으나 2020년의 미래현금흐름은 그렇지 않습니다. 2021년은 667억원으로 추정됩니다.

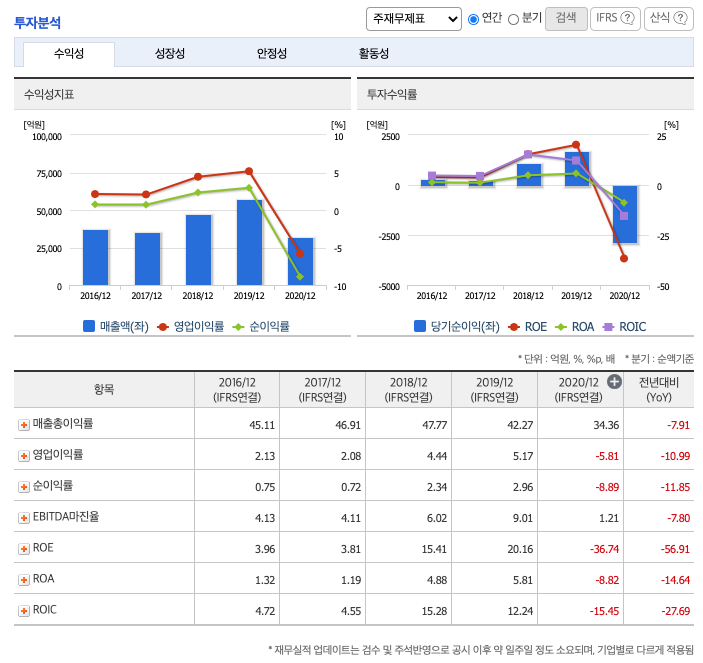

영업이익률 : 2016년 약 2.13%, 2017년 약 2.08%으로 감소, 2018년 약 4.44%로 증가, 2019년 약 5.17%로 증가, 2020년 약 -5.81%로 감소하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 350원, 2017년 350원, 2018년 350원, 2019년 350원, 2020년 200원으로 감소하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 0.73배, 2017년 0.41배로 감소, 2018년 0.46배로 증가, 2019년 0.39배로 감소, 2020년 0.24배으로 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 47.74%, 2017년 52.54%로 증가, 2018년 12.04%, 2019년 7.83%, 2020년 -2.68%으로 감소하였습니다.

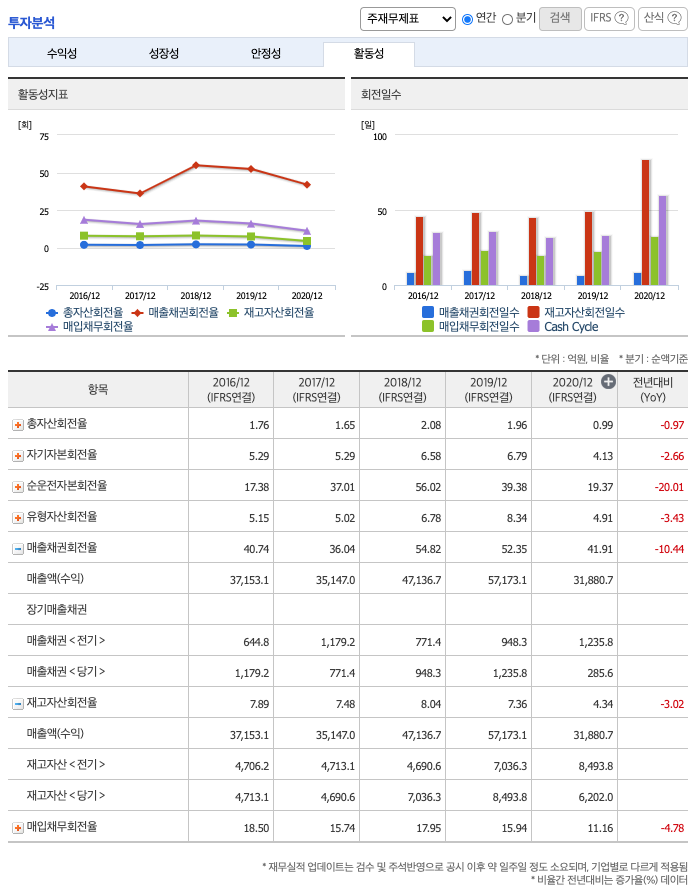

매출채권회전율 : 2018년 약 948억원, 2019년 약 1235억원, 2020년 약 285억원이고, 회전율은 2018년 약 54회, 2019년 약 52회, 2020년 약 41회로 안정적입니다.

재고자산회전율 : 2018년 약 7036억원, 2019년 약 8493억원, 2020년 약 6202억원이고, 회전율은 2018년 약 8회, 2019년 약 7회, 2020년 약 4회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 201%, 2019년 약 283%, 2020년 약 363%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 56%, 2019년 약 59%, 2020년 약 70%로 증가하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 335%, 2019년 약 411%, 2020년 약 269%로 감소하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2021년 기대되는 적정주가(ROE x EPS) = 8.23x 1329원으로, 적정주가의 가격은 10,900원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 8.23x 1417억원으로, 그 합산은 1조 1661억원입니다. 적정주가 대비 약 400% 고평가입니다.

차트 및 총평

호텔신라의 2021년 영업이익은 1417억원으로 추정됩니다. 현재(21. 6.4 ) 시가총액은 3조 7953억원으로 멀티플 26입니다.

목표주가는 117,000원입니다.

동사 1분기 실적은 매출액 7,272억원(-22.9% YoY), 영업이익 266억원(흑자전환 YoY) 으로 코로나 영향 이후 4개 분기만에 영업이익 턴어라운드 시현했습니다. 예상보다 코로나 장 기화가 지속되며, 턴어라운드 시점은 당사 예상 시점 대비 늦어졌으나, 1)공항임차료 절감 반영, 2)국내 여행수요 증가에 호텔 부문 실적 개선, 3)비용 효율화 노력 지속이 이익 턴 어라운드에 기여했습니다.

한편, 면세점 부문은 시내 면세점 매출이 전년동기 수준을 회복하 며, 시내점 중심(87%)으로 매출 개선세를 나타냈습니다. 다만, 공항/해외 면세점 경우 출입국 자수 회복이 여전히 더딘 상황에서 매출 감소세는 전년동기대비 약 70% 중반 수준 내외 이나, 인천공항 T1 영업종료, T2 리스회계 기준 변경 등에 공항/해외면세점 마진 확보는 코로나 이전 수준에 근접한 상황입니다. 백신 접종 확대 및 접종자에 국한한 2주 자가격리 의무 해제, 출국자수 역성장폭 개선세 등 감안, 글로벌 이동 재개 시, 기저 낮은 가운데 마진확보 유리한 공항/해외면세 이연 수요 증가 시, 외형확대는 물론 마진 확보까지 유효 하다는 판단입니다.

코로나 피해 업종(호텔/레저/카지노) 가운데 실적 턴어라운드 가장 빨리 나타나는 산업으 로 1)여름 휴가 성수기 시즌 도래, 2)백신 물량 공급 확대, 3)인천공항 임차료 감면, 4)시 내면세점 중심 매출 반등 감안 시, 연결기준 전체 영업이익은 2분기 기점으로 예상보다 빠르게 이익 확대될 것으로 보입니다. 공항면세점 수요 회복이 동사 외형확대 및 마진 확보 관건인 가운데, 국내 경우 정부의 계획대로라면 9월 말 기준 전체 국민 70% 수준 정도가 백신 접종이 완료 될 예정입니다. 이에 3분기 기점으로 출입국자수 회복과 면세업 성수기 시즌 도래가 맞물려 연말 기점으로 본격적인 외형확대 및 마진 확보가 가능하다는 판단됩니다.

매매포인트

호텔신라는 20년 8월부터 반등을 주었고, 이후 지속적으로 우상향하며, 21년 6월 103,000원을 찍고 조정을 받았습니다.

매수적정가는 84500원 입니다.

추정평균단가(21년 6월 4일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 호텔신라 | 96,700원 | 89722원 | 91358원 | 90710원 |

호텔신라 IR자료

'주식 > 유가증권시장' 카테고리의 다른 글

| 우리금융지주(316140) 주가분석 : 금융 은행 관련주 (0) | 2021.06.07 |

|---|---|

| 코리아써키트(007810) 주가분석 : PCB, 갤럭시 부품 관련주(21.6.5업뎃) (4) | 2021.06.05 |

| 경동도시가스(267290) 주가분석 : LNG, 가스, 지역난방공사 관련주 (0) | 2021.06.04 |

| DB하이텍(000990) 주가분석 : 반도체 파운드리 관련주(21.6.3 업뎃) (0) | 2021.06.03 |

| 현대퓨처넷(126560) 주가분석 : 케이블TV SO/MSO 관련주 (4) | 2021.05.31 |

댓글