현대비앤지스틸 목차 |

홈페이지

HYUNDAI BNG STEEL

www.bngsteel.com

기업소개

당사는 스테인리스 냉연강판을 생산하는 제조업체로 스테인리스 강판의 매출액 비중이 전체 매출액의 약 94%를 차지하고 있습니다.

□ 스테인리스 산업

2021년 1분기 국내 스테인리스 시장 판매량은 20만톤(한국철강협회, 부산물, 임가공 등 제외)으로 전년대비 약 20% 증가하였습니다. 판매량 증가의 주요 원인은 코로나 19에 따른 생활 트렌드 변화로 가전 수요 증가와 경기회복에 따른 전반적인 수요량증가에 기인합니다. 또한, 주요 원재료인 철광석, 크롬, 니켈 등의 가격 상승에 판매 단가 개선되며 실적에도 긍정적인 영향을 미쳤습니다. 긍정적인 시장상황에도 불구하고 2021년 스테인리리스 시장은 코로나 19 재확산, 보호무역주의 장기화 등의 불확실성은 여전히 남아있습니다. 이러한 경영환경 속에서 당사는 수익성 위주의 경영활동을 목표로 다양한 표면 가공품과 같은 당사 경쟁력 우위의 고부가 가치 제품 판매 확대, 고객사 밀착 관리를 통한 판매 체계 강화 그리고 신규 수요 개발을 적극 추진할 것입니다. 한편, 국내 스테인리스 시장 보호를 위해 현재 반덤핑조사가 진행중 입니다. 2021년 2월 18일 산업통상자원부 산하 무역위원회는 제409차 회의에서 '덤핑사실과 그로 인한 국내산업의 실질적 피해가 경미하지 않다'고 판단하였습니다. 향후 발표되는 최종 조사 결과에 따라영업환경의 변화가 예상됩니다.

스테인리스 산업의 경쟁력은 가격과 제품으로 구분할 수 있습니다. 시장내 치열한 가격 경쟁에 대응하기 위해 당사는 원가절감을 통한 가격 경쟁력 강화와 품질/서비스 개선을 통한 차별화에 초점을 맞추고 있습니다. 첫째, 주요 열연 공급사와의 전략적 제휴를 통한 안정적 원재 수급과 원가경쟁력 강화를 위해 노력하고 있습니다. 둘째, 생산성과 품질 향상을 위해 공정 개선, 산학 협력 등 현장의 아이디어와 치밀한 연구결과를 제품에 적용하고, 스테인리스 수요의 고급화 및 다양화 흐름에 맞추어 다양한 표면을 개발하고 있습니다. 셋째, 주요 수요산업의 동향을 분석하여 기존 고객사와의 전략적 관계 구축 및 신규 거래선 개발을 적극 추진하고, 수요를 선도하기 위해 신규 표면 및 강종을 지속적으로 개발하고 있습니다.

□ 자동차부품 산업

자동차 부품 산업은 완성차 업황에 직접적인 영향을 받습니다. 2021년 1분기 국내 자동차 업체의 생산량은 908,823대로 전년대비 약 12% 증가하였습니다. 생산량 증가의 주요 원인은 전년 코로나19로 인한 공장생산 차질에 따른 기저효과와 내수 및 수출 증가입니다.(한국자동차산업협회) 1분기 국내 완성차 업체의 친환경차 내수 판매량은 전년 동기 대비 69.7% 증가한 44,928대로 기존 내연기관 중심에서 수소전기차, 전기차 등 친환경 자동차로 패러다임이 변화하고 있음을 보여주고 있습니다. 친환경 자동차의 판매량이 증가함에 따라 친환경 자동차 부품 시장이 성장할 것으로 전망합니다.

자동차 부품산업은 주요 수요처인 완성차업체에 대한 영업의존도가 높은 산업으로, 완성차업체에 대한 안정적인 납품물량 확보와 신차 개발에 따른 공급기반 확장이 주요 과제입니다. 당사는 제품 개발 단계부터 완성차업체와 협력 관계를 유지하기 위해 노력하고 있습니다.

***사업부문별 요약 재무현황

***주요제품 등의 현황

***매출실적

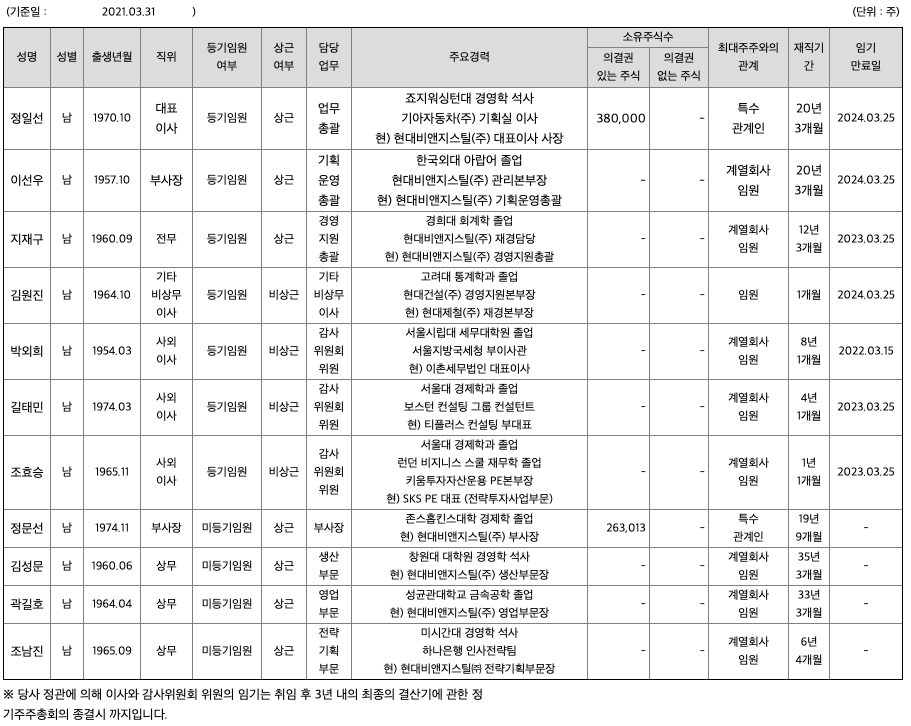

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 7127억원, 2019년 7333억원으로 증가하였고, 2020년 6802억원으로 감소하였고, 2021년 1분기 1952억원으로 증가하였습니다. 2021년 1분기는 전년동기대비 14.9% 증가하였습니다. 2020년 분기별로 보면 2분기 1623억원, 3분기 1719억원, 4분기 1763억원입니다.

영업이익 : 2018년 350억원, 2019년 365억원으로 증가하였고, 2020년 334억원으로 감소하였고, 2020년 1분기 224억원으로 증가하였습니다. 2021년 1분기는 전년동기대비 405.5% 증가하였습니다. 2020년 분기별로 보면 2분기 45억원, 3분기 115억원, 4분기 129억원입니다.

재무상태표

자산은 2018년 6056억원, 2019년 6086억원, 2020년 6485억원, 2021년 1분기 6577억원으로 증가하였습니다.

부채는 2018년 2236억원, 2019년 2057억원으로 감소하였고, 2020년 2200억원으로 증가하였고, 2021년 1분기 2135억원으로 감소하였습니다.

자본은 2018년 3820억원, 2019년 4030억원, 2020년 4285억원, 2021년 1분기 4442억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 억원, 2019년 억원, 2020년 억원, 2021년 1분기 억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 억원, 2019년 억원, 2020년 억원, 2021년 1분기 억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 억원, 2019년 억원, 2020년 억원, 2021년 1분기 억원으로 재무활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 253억원, 2019년 186억원, 2020년 211억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -167억원, 2019년 170억원, 2020년 315억원으로 2019년부터 미래현금흐름이 좋습니다.

매출채권회전율 : 2018년 약 1321억원, 2019년 약 1443억원, 2020년 약 1485억원이고, 회전율은 2018년 약 5회, 2019년 약 5회, 2020년 약 4회로 안정적입니다.

재고자산회전율 : 2018년 약 1676억원, 2019년 약 1417억원, 2020년 약 1413억원이고, 회전율은 2018년 약 4회, 2019년 약 4회, 2020년 약 4회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 58%, 2019년 약 51%, 2020년 약 51%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 129%, 2019년 약 214%, 2020년 약 164%로 감소하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 403%, 2019년 약 431%, 2020년 약 463%로 하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

차트 및 총평

목표주가는 35,000원입니다.

-투자포인트 1) 가전 등 전방산업 호조로 국내 스테인레스 냉연 판매량 증가, 2) 작년 5월 저점으 로 스테인레스 냉연 가격 상승 지속, 3) 향후 중국산 스테인레스 수입 규제 시 반사 이익 예상

-동사는 스테인레스 단압 냉연업체로 생산능력 연간 30만톤, POSCO에 이어 국내 2위 업체임. 매 출은 작년 기준 스테인레스 냉연 93%, 자동차부품 7%로 구성

-국내 스테인레스 냉연 수요는 작년 11월부터 전년동월대비 두 자릿수 증가로 개선되기 시작하여 올해 2월 누계 +37% 증가를 기록. 일반 탄소강 냉연류와 마찬가지로 전방산업인 가전, 자동차 등의 수요 호조가 배경으로 판단됨

-국내 스테인레스 냉연 유통가격은 20년 5월 톤당 260만원을 저점으로 현재 310만원으로 상승 함. 스테인레스 가격에 영향을 끼치는 니켈 가격은 현재 16,000달러에서 횡보하고 있으나 글로 벌 경기 회복, 2차 전지 수요 등을 고려하였을 때 완만하게 우상향할 것으로 예상

-산업통상자원부에 따르면 무역위원회는 중국, 인니 및 대만산 스테인레스에 대하여 반덤핑 예비 긍정판정을 내렸으며 본조사 후 최종적으로 판정할 예정. 실현 여부는 지켜봐야하나 국내 스테 인레스 냉연 시장에서 수입산 점유율이 작년 39%였던 점을 고려하면 반덤핑 판정이 확정될 경 우 동사를 포함한 국내 스테인레스 업체들의 반사이익이 예상됨

매매포인트

현대비앤지스틸은 21년 1월에 급등하여 조정을 받다가 4월에 다시 반등하여 재급등하였고, 최고점 27,700원을 찍고 조정을 받고 있습니다.

매수적정가는 17000원초반 입니다.

추정평균단가(21년 5월 28일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 현대비앤지스틸 | 20800원 | 21757원 | 20225원 | 22172원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| GS리테일(007070) 종목분석 : 플랫폼, e커머스, 유통 관련주(21.5.29업뎃) (4) | 2021.05.29 |

|---|---|

| LG생활건강(051900) : 화장품, 생활용품, 음료 관련주 (2) | 2021.05.28 |

| SNT에너지(100840) 종목분석 : 석유화학, GAS 플랜트 관련주 (2) | 2021.05.27 |

| LG유플러스(032640) 종목분석 : 통신, 스마트홈, 5G, 6G, 자율주행 관련주(21.5.26 업뎃) (3) | 2021.05.26 |

| 영원무역(111770) 종목분석 : 아웃도어, 스포츠 의류 관련주 (21.5.25 업뎃) (0) | 2021.05.25 |

댓글