에스티팜 목차 |

홈페이지

- 싸이트 : www.stpharm.co.kr/

ST Pharm

ST PHARM에서는무엇을 할까? ST Pharm은 보건복지부 주관 혁신형 제약기업에 선정된 NO.1 원료의약품 전문회사입니다. 신약CDMO(Contract Development and Manufacturing Organization), 올리고CDMO, 신약개발, 제네릭API

www.stpharm.co.kr

기업소개

회사의 사업은 올리고 및 저분자 신약 CDMO 그리고 제네릭 CMO 사업, 자체 신약개발 사업으로 나눌 수 있습니다. 일반적으로 CMO라 함은 신약과 제네릭을 구분하지 않고 한 곳의 완제의약품 제조사가 2~3곳의 완제 혹은 원료의약품 제조사에 생산을 위탁하는 것을 의미합니다. 국내의 대부분의 원료의약품 회사들이 특허회피 전략을 바탕으로 제네릭 API 부문을 중심으로 하는 것과는 달리, 에스티팜은 원가경쟁이 불가피한 제네릭 부문을 넘어서 다국적제약사들이나 신약개발사 등에게 오리지널 신약 API를 공급하는 글로벌 CDMO사업을 기반으로 하고 있습니다. 따라서 이후 당사 사업의 내용에 언급되는 CDMO 사업은 신약에 대한 원료의약품 CDMO를 지칭합니다.

당사는 이미 1990년대 및 2000년대에 최초의 에이즈치료제인 지도부딘(일명 AZT)의 원료의약품을 오리지널 다국적제약사인 GSK등에 전세계 1위 규모로 공급한 바 있으며, 현재에도 여러 글로벌 제약기업들 및 신약개발사들에게 초대형 신약인 C형간염치료제를 비롯하여 다양한 후속 원료의약품들을 공급 중에 있습니다. 이러한 사업적 강점은 수많은 항바이러스 및 항암치료제 등의 화학적 기본구조인 뉴클레오시드(nucleoside) 계열 품목에 대한 제조 공정 개발 및 연구에 집중화하여 차별화된 능력 및 경험을 축적하고 발전시켜 온 기술적 차별성과 더불어, 국내에서는 보기 드문 글로벌 수준의 GMP 제조 및 품질관리시스템의 운영능력을 바탕으로 하고 있습니다. 또한, 당사는 근간이 되는 원료의약품 CDMO사업 분야를 확장하여 신규사업 영역으로서, 새로운 치료제 분야인 핵산치료제(Nucleic Acid-based Therapeutics) 원료의약품 시장으로 진출하여 현재 아시아 1위, 글로벌 3위 내의 올리고뉴클레오타이드(oligonucleotide) 제조 CDMO의 경쟁력을 가지고 있습니다. 제네릭 API 사업분야에서도 내수용을 시작으로 확대해 온 제품군으로부터 국제적 경쟁력을 확보하는 차별화된 품목군을 늘려가고 있으며, 대기업 등과 협력을 통해 고분자촉매나 전자재료 등과 같은 비제약부문의 정밀화학 사업으로도 확대 중에 있습니다. 또한, 그동안 축적된 국제적 신약개발사들과의 사업경험을 바탕으로 자체신약개발을 성공적으로 추진함으로써, 다각적인 관점에서 가치를 극대화하기 위해 노력하고 있습니다.

(가) CDMO 사업

신약CDMO 사업의 경우 평균적으로 신약물질의 특허만료시점까지 사업의 지속성이 보장되는 사업으로 개발단계(전임상 및 임상1상)에 있는 신약물질들을 주요상대로 사업 발굴 및 진행이 됩니다. 공정개발 및 개선 등의 활동을 통하여 상업용으로 적합한 공정을 개발하며, 향후 신약으로써의 승인 취득 시 해당 신약물질의 풍부한 경험과 지식이 고려되어 주요 CDMO 업체로 선택이 됩니다.

(나) 제네릭 사업

전세계 각 국가들은 건강보험 재정악화 부담을 완화하기 위해 제네릭 의약품 사용 비율을 꾸준히 확대하고 있는 추세이며, 이에 따라 고품질 고가의 제품보다는 적정 품질, 가격 중심의 제네릭 의약품 시장이 확대될 것으로 예상되어 완제의약품 제조사간 가격경쟁은 더욱 심화될 것으로 예상하고 있습니다. 통상적인 제네릭 API 분야의 사업 모델은 경제성이 확보된 제조 공정 개발 및 규모의경제를 바탕으로 가격 경쟁력을 확보하여, 특허가 만료된 오리지널 의약품을 대체 혹은 경쟁할 제네릭 완제의약품에 원료의약품을 공급하는 것입니다. 제네릭 API 제조사들은 고순도, 고품질의 원료의약품 및 의약품 중간체를 경제성 있게 제조하고 시장을 선점 하기 위해 1) 오리지널 의약품의 특허 만료 시점을 기준으로 Target 약물을 선정한 후, 2) Target 약물의 특허만료 예정일을 감안하여 5~7년 전부터 개발을 진행합니다. 개발이 완료된 후, 3) 최소 발매 1년전 허가권을 확보하고, 4) 경제성이 확보된 공정을 개발하여 가격 경쟁력을 갖추어, 5) 특허만료와 동시에 국/내외 시장에 판매할 수 있는 모든 준비를 마치거나 혹은 시장을 선점하기 위하여 특허회피 공정 등의 개발로 특허 만료이전에 제네릭을 출시하여 오리지널사의 Patent Challenge를 극복하기도 합니다. 상기에서도 언급한 바와 같이 세계 제네릭 의약품 시장 확대에도 불구하고 국내 대부분의 제네릭 API 제조업체는 인도/중국 등 신흥국가들 대비 가격경쟁력 확보가 어려워 규모 및 수익성이 확보된 제품을 개발하여 제네릭 API 시장에 진입하기 어려운 상황입니다. 당사는 이러한 시장 상황을 감안하여 틈새시장(Niche market) 진출, 기술 강점을 통한 집중화 및 차별화하는 Specialty generic 전략으로 국내외 제네릭 의약품 시장에 접근하고자 노력하고 있습니다. 이러한 성과로 기술적으로 진입 장벽이 높은 MRI 조영제 제네릭 API를 개발 완료하였으며 상용화 단계에 있습니다.

*회사의 핵심경쟁력

① 항바이러스 분야 기술 강점을 보유

당사는 1987년부터 GSK 등에 Nucleoside 화합물인 Thymidine, 2-DR(2-Deoxy-D-ribose), Acyclovir를 개발하여 오랫동안 공급한 경험을 가지고 있으며, 2000년초 부터는 HIV 약물인 Zidovudine(AZT), Stavudine(D4T) 등의 Nucleoside 계열의 API를 Global Big Pharma 에 지속적으로 공급하고 있는 등 항바이러스 분야에서 오랜 경험과 기술력을 바탕으로 성장해 온 회사입니다. 당사는 Biotransformation을 이용한 base 치환기술, Nucleoside Building Block 의 합성, Sugar와 Base의 결합 및 최적화 기술 등 다양한 Nucleoside 제조 기술을 보유하고 있으며, 수백종의 자체 항바이러스 물질 라이브러리를 보유하고 있습니다. 이러한 기술과 물질 라이브러리를 이용하여 다양한 항바이러스 약물을 개발하여 2013년 이후에는 C형 간염 및 B형 간염 치료제 원료의약품을 국/내외 대형 제약사 등에 공급함으로써 항바이러스 원료의약품 전문 회사로 자리매김하고 있습니다. 항바이러스계 의약품 시장은 2014년 기준 410억달러 규모로 암 치료제, 당뇨 치료제, 류마티스 관절염 치료제 시장에 이어 3번째로 큰 시장이며, 2020년에는 496억달러 시장규모로 성장할 것으로 예상됩니다. 당사의 주요 품목이 속해 있는 시장의규모가 크다는 것은 해당 신규품목 출시 후 성장 가능성이 크다는 것을 의미하며 이 또한 당사의 강점이라 할 수 있습니다.

② CDMO 전문기업

CDMO(Contract Development Manufacturing Organization)란 의약품 위탁생산(CMO, Contract Manufacturing Organization)과 의약품 위탁개발(CDO, Contract Development Organization)을 합친 개념입니다.

당사는 신약 CDMO 전문기업으로서의 최대 강점을 보유한 회사입니다. 국내 최초의 CDMO 전문기업으로서 다국적 제약사인 GSK에 에이즈 치료제인 Thymidine 및 Zidovudine을 오랫동안 공급한 경험이 있으며, Novartis의 Telbivudine 중간체 공급 등의오랜 경험을 바탕으로 최근에는 C형간염 치료제 원료의약품을 성공적으로 공급하여 당사 매출 확대에 크게 기여하고 있습니다. 또한 최근에는 국내외 여러 바이오벤처 및 제약사와 긴밀한 관계를 형성하여 신규 신약 CDMO project를 수행하고 있으며 신약 CDMO 사업에서 향후에도 지속적인 성장을 거둘 수 있을 것으로 예상합니다.

③ 높은 수준의 GMP 보유

당사는 2001년부터 Global Big Pharma인 GSK에 Zidovudine 원료의약품 공급을 시작하였습니다. 이후, 2006년 US-FDA의 실사 통과를 비롯해, 2007년 WHO와 EDQM 및 PMDA 등 선진 시장의 주요 규제당국 실사기준을 통과함으로써 cGMP체계를 유지해 왔습니다. 유수의 Global Big Pharma로부터 매년 10회 이상의 GMP audit을 수검 받으며 Global trend에 부합하는 시스템을 지속적으로 채택해 왔습니다. 특히, 2010년 동아쏘시오홀딩스의 자회사로 편입된 이후 보관소의 신축, 제조시설의 증/개축 및 분석실험실의 대대적인 보완 등 Global standard에 맞도록 대단위 투자가집행되어 왔습니다. 특히 실험실 분석결과의 신뢰성을 보증할 수 있는 Empower system을 2012년 국내업계 최초로 도입함으로써 품질경영 시스템을 업그레이드 하여 최상의 GMP 체계를 유지하고 있으며 이러한 노력으로 2014년 호주식약청인 TGA로부터 최상위 등급인 A1 grade의 품질인증 등급을 부여 받았으며, 2014년 일본 PMDA, 2015년 US-FDA 및 2016년 유럽을 대표하여 아일랜드 HPRA로부터 cGMP 인증 Site임을 재차 확인 받을 수 있었습니다. 2018년 11월에는 미국 FDA로부터 제조 적합소 실사가 있었으며 적격 승인을 받았습니다. 더불어 지속적으로 품질관리인원을 보강하여 2019년말 기준 품질부서 인원은 120명으로 국내 원료의약품 업체중 최고수준으로 운영되고 있으며, 품질부서 인원비율은 전체 인원대비 25.8%입니다. 또한 당사는 최근 더욱 강화되고 있는 국제기준에 맞춰 모든 분석자료의 완결성을 보증할 수 있는 SDMS의 도입을 추진하는 등 지속적인 업그레이드를 진행하고 있으며,이러한 당사의 Global 품질관리수준은 세계적인 대형제약사들과의 사업협력 추진에 큰 강점이 되고 있습니다.

*신규사업

(1) 올리고 신약 CDMO

당사는 근간이 되는 원료의약품 CDMO사업 분야를 확장하여, 신규사업 영역으로서 새로운 치료제 분야인 핵산치료제(Nucleic Acid-based Therapeutics) 원료의약품 시장으로 진출하였으며, 현재 아시아 1위, 글로벌 3위 내의 올리고뉴클레오타이드(oligonucleotide)제조 CDMO의 경쟁력을 보유하고 있습니다. 올리고뉴클레오타이드(oligonucleotide)는 20여개의 핵산 단량체(nucleoside monomer)의 조합으로 구성되는 물질로서, Oligonucleotide 약물(핵산치료제)은 기존의 일반 저분자 치료제들이나 항체 치료제들이 몸속의 질병에 직접 작용하여 질환을 완화시키던 방식과는 달리 생체 내에서 유전정보를 가지는 유전자 물질인 DNA나 RNA와 직접적으로 결합하여 병리적인 유전정보를 차단하여 보다 원천적인 치료효과를 나타냅니다. 글로벌 의약품 시장에서는 올리고핵산 치료제가 희귀질환에서 만성질환 영역으로 확대되고 있으며, 이에 따라 API 수요가 급증하고 있습니다. 현재까지 난치성 유전질환을 중심으로 Spinraza, Kynamro, Macugen 등 8종이 허가 시판되었으며, 최근 만성질환 치료제인 Inclisiran 은 상업화 대기 상황입니다. 글로벌 의약품 시장조사 기관인 이벨류에이트파마(Evaluate Pharma)에 따르면 핵산 치료제 시장은 2024년 연간 36조원 규모로 성장할 것으로 전망하고 있습니다. 당사는 오랜 기간 Nucleoside 기반의 저분자 의약품 CDMO로서 축적한 기술 노하우와 경험을 바탕으로, 올리고 API의 출발물질인 Amidites에서 최종 API까지 신약에 필요한 원료를 원스탑으로 공급 가능한 세계 유일의 올리고 API CDMO입니다. 이를 통해 경쟁사 대비 가격경쟁력, 공급의 연속성, 품질의 안정성 측면에서 경쟁력을 보유하고 있으며 Amidites의 자체 생산 및 재고 보유를 통해 납기를 단축시킴으로써 고객사의 신약개발 속도를 빠르게 진행시킬 수 있는 강점을 가지고 있습니다. 현재 당사에서 보유하고 있는 설비는 R&D 단계의 Lab scale(nmol~umol), 전임상/임상에 필요한 Mid scale(mg~gram), 상업화 단계에 필요한 Mid to large scale(gram~kg)의 다양한 규모의 제품 공급이 가능합니다. 또한 당사는 아시아 최초로 GMP 올리고 생산설비를 확보한 후, 철저한 GMP 관리로 제품의 생산 및 품질에서 세계 최고 수준을 자랑하고 있습니다. 당사는 분석법 개발 및 검증, 안정성시험, CMC Documentation 등 IND(임상시험계획) 및 NDA(신약승인신청)에 필요한 자료를 Full Service Package 형식으로 제공이 가능합니다. 또한 당사는 2018년 6월 올리고 전용 공장을 완공한 데이어 급성장 중인 올리고 핵산치료제 시장 수요를 대비하여 2020년 8월에는 307억원 규모의 1차 추가 증설을 단행했습니다. 이와 더불어 2020년 10월, 글로벌 제약사의 일부 무상 지원을 통한 2차 추가 증설 계약을 완료하며, 한국 CDMO 역사 상 최초 무상 지원 사례로서 글로벌 시장에서 인정 받는 쾌거를 이루었습니다. 이렇듯 RNA 치료제 시장의 급속 성장에 따라 선제적인 설비 투자가 이행되어야만 하는 상황입니다.

(2) 자체개발 신약

신약개발은 대표적인 고위험-고수익(high risk, high return)을 특성으로 하는 분야로서, 일반적으로 성공시 매우 높은 부가가치를 창출하는 반면, 상업화 전까지 개발기간이 길고, 중간투자비용이 높으며 중도실패 또는 지연의 가능성이 높아 사업적으로 위험이 매우 큰 분야입니다. 당사는 연구, 개발 단계부터 임상 및 판매 단계까지 보유하고 있는 국내외 Network 및 파트너쉽을 기반으로 License-in & out, Outsourcing등의 방식을 적극적으로 활용하여 신약을 개발하는 방법인 Virtual R&D를 기반으로 국내외 연구기관 및 대학 등과의 공동연구를 통해 총 8개의 자체신약 파이프라인을 가지고 있으며 이 중 두 개과제가 전임상 마지막 단계에 있습니다. 당사는 제한적인 개발비용 및 신약들의 낮은 상업화의 현실을 감안해, 자체개발을 통한 상업화 단계까지 개발하기보다는 약효의 검증과 독성을 확인할 수 있는 임상2상 단계까지 라이센싱아웃(out-licensing)과 원료공급권 확보를 목표로 신약 개발을 추진하고 있습니다. 현재 당사가 개발 중인 주요 신약 프로젝트는 신규기전(Non-catalytic HIV integrase inhibitor)을 이용한 에이즈치료제(STP0404), 텐키라제 저해제(Tankyrase inhibitor)를 이용한 항암제(STP1002), 경구용헤파린(oral heparin)을 이용한 항응고제, 비알콜성지방간염치료제, 인플루엔자바이러스 치료제 등 총 8개입니다. 이 중 항암제(STP1002)가 2019년 4분기 미국 FDA로부터 임상1상 시험 계획(IND)을 승인받아 임상1상이 진행중이며 에이즈치료제(STP0404)는 2020년 4월 프랑스 국립의약국청으로부터에 임상1상 시험 계획(IMPD) 승인을 받아 임상1상이 진행중입니다.

(3) mRNA 사업

2020년 11월, 오래전부터 준비해 온 신사업인 mRNA CDMO 및 mRNA 기반 자체신약 개발을 본격 선언하였습니다. 에스티팜은 국내 유일의 mRNA CDMO로서 mRNA 분자를 안정화하는 핵심기술인 5’ Capping 기술의 독자화에 성공하였으며, 2020년 10월 국내 특허 출원을 완료한 후 글로벌 특허 출원을 준비중입니다. 또한 mRNA 대량생산을 위한 증설을 준비 중이며 대량생산의 핵심기술인 LNP 플랫폼을 구축 중에 있습니다. 이렇듯 에스티팜은 RNA치료제의 개화 및 성장과 발맞춰 글로벌 No. 1 RNA 치료제 CDMO가 되겠다는 비전을 달성하기 위해 끊임없이 변화와 혁신을 추구하고 있습니다..

*주요 제품 매출

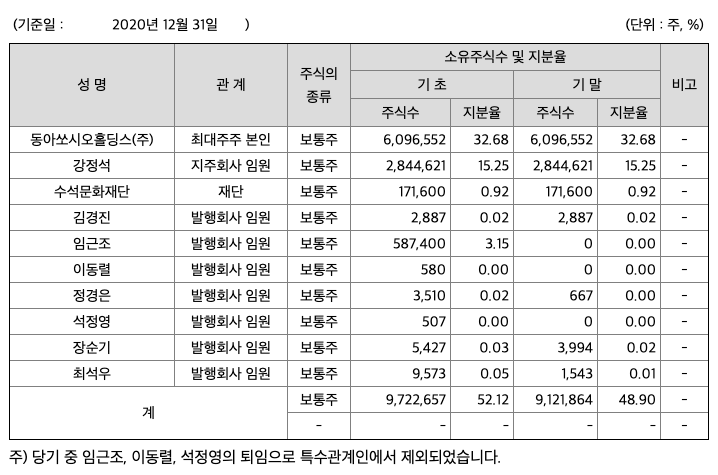

주주에 관한 사항

포괄손익계산서

매출액 : 2017년 2028억원, 2018년 977억원, 2019년 933억원으로 감소하였고, 2020년 1241억원으로 증가하였습니다. 2020년은 전년동기 33.1% 증가하였습니다. 2020년 분기별로 보면 1분기 202억원, 2분기 338억원, 3분기 224억원, 4분기 478억원입니다.

영업이익 : 2017년 618억원, 2018년 -156억원, 2019년 -267억원, 2020년 -188억원으로 적자지속입니다. 2020년 분기별로 보면 1분기 -92억원, 2분기 -49억원, 3분기 -78억원, 4분기 31억원으로 흑자전환하였습니다.

재무상태표

자산은 2017년 3815억원, 2018년 3455억원, 2019년 3406억원, 2020년 4456억원으로 증가추세에 있습니다.

부채는 2017년 304억원, 2018년 139억원, 2019년 374억원, 2020년 1488억원으로 증가하였습니다.

자본은 2017년 3511억원, 2018년 3316억원, 2019년 3032억원, 2020년 2968억원으로 감소추세에 있습니다.

자산의 총계는 부채보다 자본이 약 2배정도 높아 재정건전성이 안정적입니다.

현금흐름

영업활동 현금흐름 : 2017년 544억원, 2018년 108억원, 2019년 -305억원, 2020년 -209억원으로, 2019년부터 영업활동 현금흐름이 원활하지 않습니다.

투자활동 현금흐름 : 2017년 -263억원, 2018년 -268억원, 2019년 -98억원, 2020년 -691억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 -91억원, 2018년 -90억원, 2019년 53억원, 2020년 1159억원으로 재무활동 현금흐름은 2019년부터 원활하지 못합니다.

종목분석

CAPEX : 2018년 272억원, 2019년 62억원, 2020년 170억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -164억원, 2019년 -367억원, 2020년 -379억원으로 적자지속이며, 2021년은 54억원으로 흑자전환을 추정하고 있습니다.

매출채권회전율 : 2018년 152억원, 2019년 354억원, 2020년 454억원이고, 회전율은 약3~4회로 안정적입니다.

재고자산회전율 : 2018년 406억원, 2019년 409억원, 2020년 454억원이고, 회전율은 약1~2회로 안정적입니다.

기업실적분석

부채비율 : 2018년 4%, 2019년 12%, 2020년 50%로 증가하고 있으나, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2018년 1272%, 2019년 549%, 2020년 925%로 감소후 증가하고 있습니다. 표준보다 높아 당좌비율이 좋습니다.

유보율 : 2018년 3461%, 2019년 3133%, 2020년 3071%로 감소하고 있으나 사내유동자산은 좋습니다.

총평 및 매매포인트

에스티팜의 2021년 영업이익은 6억원으로 추정됩니다. 현재(21.4.16) 시가총액은 2조 4495억원으로 멀티플4082입니다.

**매매포인트 : 에스티팜은 2020년 12월 급등하였으나 이후 조정을 받고 있다가 21년 4월에 급등하여 최고점 137,000원을 찍었습니다. 매수적정가는 80,000원이하입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 한미글로벌 주가전망 : 저탄소 & 건설 관련주 (1) | 2021.04.22 |

|---|---|

| 파크시스템스 주가전망 : 원자현미경 관련주 (0) | 2021.04.21 |

| 디오 주가 : 인플란트 관련주 (0) | 2021.04.17 |

| 셀리버리 주가 : 파킨슨 치료제 & 췌장암 치료제 관련주 (0) | 2021.04.16 |

| 제놀루션 주가 : 유전자 분자진단 & 핵산추출장비 관련주 (2) | 2021.04.15 |

댓글