유한양행 목차 |

홈페이지

www.yuhan.co.kr/Main/index.asp

| 유한양행

www.yuhan.co.kr

기업소개

**영업개활 및 사업부문의 구분

(1) 매출액 : 1,619,865백만원

제98기 매출은 지배회사 및 종속회사 매출 증가와 라이선스 수익 증가 등으로 전년동기대비 9.4% (약 1,395억원) 증가한 실적을 나타내었음.

(2) 영업이익 : 84,255백만원

제98기 영업이익은 라이선스 수익과 제품 매출 등의 증가로 전년동기대비 572.1% 증가하였고, 영업이익률은 매출액 대비 5.2%임.

(3) 법인세비용차감전순이익 : 239,892백만원

제98기 법인세비용차감전순이익은 전년동기대비 336.8% 증가함.

(4) 당기순이익 : 190,402백만원

제98기 당기순이익은 라이선스수익 증가와 매각예정자산 처분이익(군포공장부지 매각처분이익) 증가 등으로 전년동기대비 420.0% 증가함.

**한국표준산업분류표에 의한 구분

(가) 약품사업부문

제98기에 약품사업부문은 COVID-19로 인한 전세계적 경기침체와 공정거래 자율준수프로그램 강화 등 지속되는 제약산업 규제 및 주요 품목의 약가 인하 등으로 인한 어려운 환경 속에서도 차별화된 신제품을 출품하고, 임직원 모두가 목표 달성을 위한 뜨거운 열정과 강한 책임의식으로 맡은 바 업무에 최선을 다 한 결과, 전년대비 0.5% 성장하였습니다. 주요품목으로는 경구용 혈당강하제 트라젠타가 약 1,200억원의 매출을 실현하였고, 트윈스타, 비리어드, 로수바미브, 자디앙 등 총 27개 품목이 100억원 이상의 실적을 나타내었습니다. 또한, 만성골수성백혈병 치료제 글리벡, 위십이지장궤양 치료제 파리에트 등 전략적 신제품을 출시하여, 성공적으로 시장에 안착시켰습니다. 제99기에도 약품사업부문은 회사가 직접 개발한 신약 ‘렉라자’, 자회사인 애드파마에서 개발한 개량신약 등 경쟁력 있는 신제품을 지속적으로 출품하고, 기존 품목을 육성하여 시장점유를 확대하며, 품목 포트폴리오 재구성을 통해 수익성을 개선할 수 있도록 최선의 노력을 다 하겠습니다.

(나) 생활건강사업부문

제98기에 생활건강사업부문은 고객의 니즈를 적극 수용한 차별화된 마케팅 전략으로 출품 5년차인 해피홈 브랜드를 전년대비 약 58% 고성장 시키고, 주요 품목인 유한락스의 시장점유율을 지속적으로 확대시킨 결과, 전년대비 25.1%의 고성장을 이루었습니다. 제99기에도 시장지향적 신제품을 지속적으로 출품하고, 판매채널을 다변화하며 매장별 품목 차별화 전략으로 매출 성장에 주력하는 동시에, 수익성 개선을 위한 노력도 함께 하겠습니다.

(다) 해외사업부문

해외사업부문은 유한화학에서 생산된 원료의약품을 글로벌 제약사에 공급하고 있으며, 제98기에는 주요 품목인 에이즈치료제 COBI, FTC의 판매 감소로 인해 전년대비 24.1% 감소한 다소 아쉬운 실적을 나타내었습니다. 제99기에는 장기적인 관점에서 전략적인 수출 프로젝트를 계속 발굴하고, 신규원료의약품 및 완제의약품에 대한 해외 파트너사와의 협력을 더욱 강화하는 등 적극적으로 해외시장을 개척하며, 품목 및 거래선 다양화와 현지법인의 성장 등을 통해 매출과 수익성 개선을 동시에 이룰 수 있도록 최선을 다 하겠습니다.

(라) Dental사업부문

회사 미래성장동력의 한 축이 될 수 있는 치과영역의 사업 확장을 위해 전년에 신설된 Dental사업부는, 제98기에 치과용 장비 등 차별화된 신제품을 지속 출시하고 국내 임플란트 시장점유율 확대를 위해 다양한 전략을 수립하였으며, 글로벌 시장 진출을 위한 발판 마련을 위해 노력하였습니다. 제99기에도 제품 포트폴리오를 다양화하고, 채널을 지속적으로 확대하며, 차별화된 마케팅 전략을 통해 시장점유율을 높일 수 있도록 최선을 다 할 것이며, 해외시장 개척을 통해 향후 글로벌 브랜드로 육성하고자 혼신의 노력을 다할 것입니다.

(마) 연구개발부문

연구개발부문은 제98기에 R&D강화를 위한 투자를 지속적으로 확대하였습니다. 회사는 자체 연구역량 강화는 물론, 활발한 오픈 이노베이션을 통한 R&D 협력 확대, 해외거래선과의 파트너십 제고로 보다 혁신적이고 차별화된 글로벌 혁신신약 개발을 위해 노력하고 있습니다. 그 결과, 기능성 위장관질환 치료제 YH12852를 미국 프로세사 파머수티컬에 약 5,000억원 규모로 기술수출 하는 성과를 달성하였으며, 직접 개발한 신약인 렉라자를 금년 1월에 31번째 국산 신약으로 허가 받았습니다. 제99기에도 차별화된 신제품 개발, 해외 Licensing 강화, 신약 Pipeline 확대, R&D역량 시스템 강화를 통해 유한의 미래 성장 기반을 공고히 다질 수 있도록 최선의 노력을 다 할 것입니다. 특히 연구활동의 전략적 네트워크 강화를 통해 국내외 유망 벤처기업 및 대학 등과의 공동 연구개발 및 전략적 투자를 지속적으로 실시하여, 향후 의약연구분야의 허브로 발전해 나아가도록 R&D 효율성 증대를 위해 더욱 노력하도록 하겠습니다. 2020년 말 현재 유한의 특허등록건수는 국내 195건, 해외 469건으로 총 664건에 달하고 있습니다.

**사업부문별 재무정보

*** 주요 제품 등의 현황

***생산실적 및 가동률

***매출실적

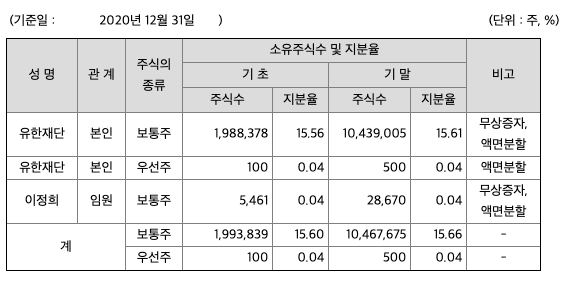

주주에 관한 사항

포괄손익계산서

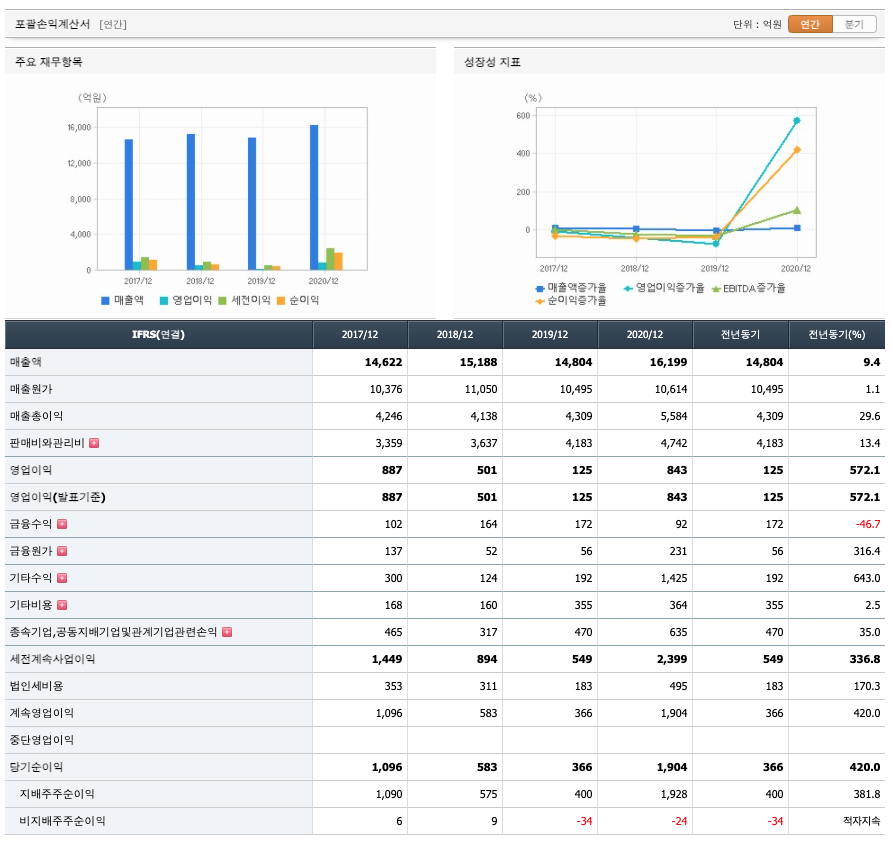

매출액 : 2017년 14622억원, 2018년 15188억원으로 증가하였고, 2019년 14804억원으로 감소하였고, 2020년 16199억원으로 증가하였습니다. 2020년은 전년동기대비 9.4% 증가하였습니다. 2020년 분기별로 보면 1분기 3133억원, 2분기 4155억원, 3분기 4297억원, 4분기 4614억원입니다.

영업이익 : 2017년 887억원, 2018년 501억원, 2019년 125억원으로 감소하였고, 2020년 843억원으로 증가하였습니다. 2020년은 전년동기대비 572.1% 증가하였습니다. 2020년 분기별로 보면 1분기 11억원, 2분기 357억원, 3분기 204억원, 4분기 272억원입니다.

재무상태표

자산은 2017년 20947억원, 2018년 21738억원, 2019년 21172억원, 2020년 23935억원으로 증가하였습니다.

부채는 2017년 4883억원, 2018년 5221억원으로 증가하였고, 2019년 4672억원으로 감소하였고, 2020년은 5470억원으로 증가하였습니다.

자본은 2017년 16063억원, 2018년 16517억원, 2019년 16500억원, 2020년 18465억원으로 증가하였습니다.

자산의 총계는 부채보다 자본이 약 3배이상으로 재정건전성이 안정적입니다.

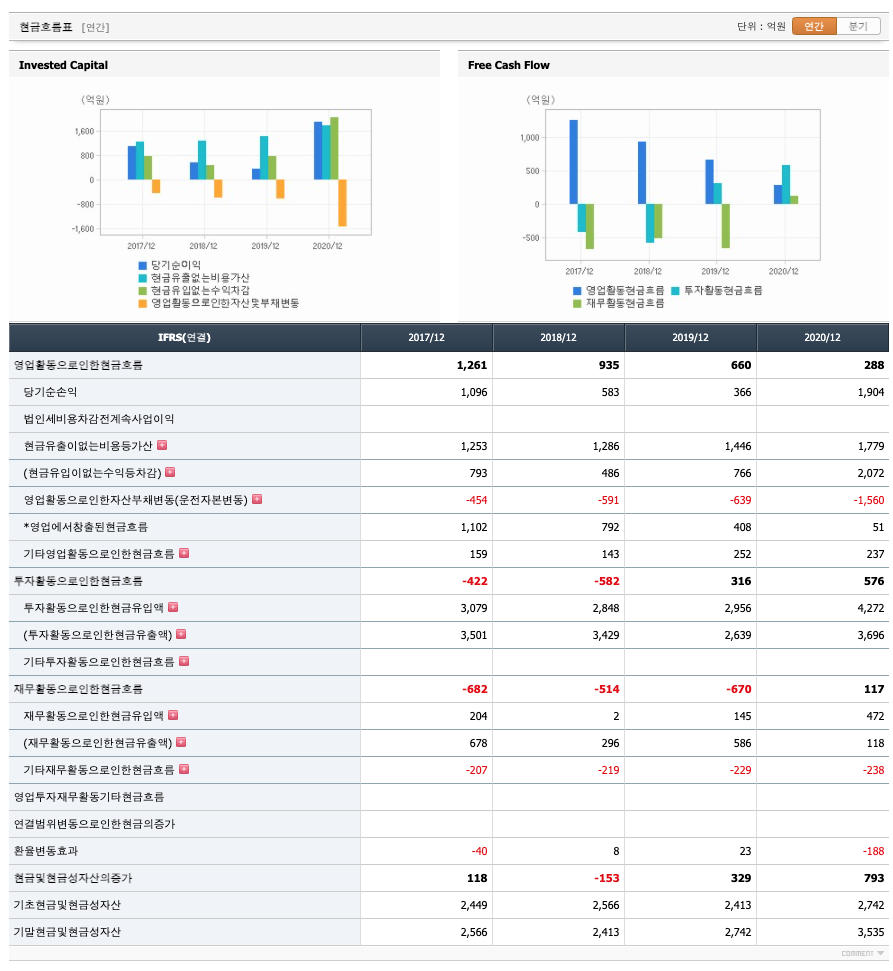

현금흐름표

영업활동 현금흐름 : 2017년 1261억원, 2018년 935억원, 2019년 660억원, 2020년 288억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -422억원, 2018년 -582억원, 2019년 316억원, 2020년 576억원으로 2019년부터 투자활동 현금흐름이 원활하지 못합니다.

재무활동 현금흐름 : 2017년 -682억원, 2018년 8억원, 2019년 23억원, 2020년 -188억원으로 2017년, 2020년투자활동 현금흐름이 원활합니다.

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 460억원, 2019년 428억원, 2020년 515억원으로 CAPEX가 좋습니다. 2021년은 276억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 474억원, 2019년 232억원, 2020년 -226억원으로 2020년은 미래현금흐름이 좋지 못합니다. 2021년은 820억원으로 추정됩니다.

매출채권회전율 : 2018년 3431억원, 2019년 3971억원, 2020년 4427억원이고, 회전율은 2018년 약 4회, 2019년 약 4회, 2020년 약 3회로 안정적입니다.

재고자산회전율 : 2018년 2488억원, 2019년 1869억원, 2020년 2519억원이고, 회전율은 2018년 약 5회, 2019년 약 6회, 2020년 약 7회로 안정적입니다.

기업실적분석

부채비율 : 2018년 31%, 2019년 28%, 2020년 29%로 보합상태에 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 185%, 2019년 214%, 2020년 225%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 2650%, 2019년 2547%, 2020년 2653%로 보합상태에 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

유한양행의 2021년 영업이익은 799억원으로 추정됩니다. 현재(21.5.6) 시가총액은 4조 3873억원으로 멀티플 54입니다.

1분기 매출액 3,512억원(YoY +12%), 영업이익 133억원(YoY +1,136%, OPM 4%)으로 매출액과 영업이익 시장 컨센서스에 각각 -8%, -12% 하회 할 것으 로 예상됩니다. 제품의 고른 성장으로 일반의약품(OTC) 약 361억원(YoY +21%), 전문의약품(ETC) 2,165억원(YoY +12%), 원료(API) 294억원(YoY +19%) 등 전망됩니다. 레이저티닙 3상 활발한 진행됨에 따라 판관비 반영되는 연구개발비 265억원(YoY +23%) 증가하나, 유한화학의 C형 간염 치료제 원료 재고 물량이 지난 4분기에 반영되며 1분기부터는 정상화가 예상됩니다.

영업이익은 NASH 치료 임상 진척 등으로 인한 마일스톤 유입에 따라 변동성 있을 것으로 보이나, 프로바이오틱스 하반기 출시 및 레이저티닙(렉라자) 국내 3분기 출시 등으로 하반기로 갈수록 매출 성장에 기여 할 것으로 보입니다. 진행성 비소세포폐암 환자 460명을 대상으로 레이저티닙(3 rd EGFR)과 얀센의 아미반타맙(EGFR x cMet) 병용 1b상 진행 중으로 오는 ASCO에서 임상 데이 터 발표가 전망됩니다. 지난해 9월 ESMO에서 발표한 병용 1b상에서 타그리소 처방 이후 내성 및 화학 치료 받지 않은 EGFR Exon19 결실 혹은 L858R 변 이 비소세포폐암 환자 36%(n=16/45)에서 종양 축소가 관찰되었고, 레이저티 닙+아미반타맙 병용 7개월 관찰 기간 동안 아무도 암의 진행을 보이지 않았습니다. 이번 ASCO에서 주평가지표인 무진행생존기간(PFS) 발표 여부도 주목됩니다. 타 그리소 처방 후 재발된 환자에 대한 치료제가 없어 더 많은 환자 대상 타그리 소 내성에 대한 효능이 재확인 된다면 혁신치료제 지정 받아 우선심사 자격(심 사기간 1년 → 6개월 단축)을 갖게 됩니다. 이르면 내년초 미국 신약 신청 및 ‘22년 하반기 미국 승인이 기대됩니다.

하반기 레이저티닙 국내 출시 및 내년 미국 출시 등으로 수익성 개선이 기대되 며, 현금흐름 또한 더욱 풍부해 질 것으로 예상됩니다. 글로벌 제약사 도약을 위 해 법인 설립 및 M&A 등 가능성도 있으며 레이저티닙 상용화 이후 전략 방향 성이 중요한 시기로 판단됩니다. 작년말 기준 단기성 현금 약 4,400억원을 보유 하고 있습니다. 단기로는 마이크로바이옴 분야 중장기로는 중추신경질환(CNS) 오픈 이노베이션 및 투자에 집중하고 있는 것으로 보입니다.

매매포인트

유한양행은 20년 3월 액면분할이후 지속적으로 우상향하여 21년 1월에 최고점 81000원을 찍고 조정을 받았습니다. 매수적정가는60,000원초반입니다.

추정평균단가(21년 5월 6일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 유한양행 | 62700원 | 64000원 | 63397원 | 64410원 |

유한양행 21년 1분기 실적발표 및 기업설명회(21년 4월 29일)

'주식 > 유가증권시장' 카테고리의 다른 글

| 이엠텍(091120) 종목분석 : 스마트폰 부품, 전자담배 관련주 (1) | 2021.05.07 |

|---|---|

| 이녹스(088390) 종목분석 : 전기 자전거, 2차전지, 첨단소재 관련주 (0) | 2021.05.06 |

| 대상(001680) 종목분석 : 식료품 관련주(21년 5월 4일 업뎃) (0) | 2021.05.04 |

| 케이씨에스(115500) 종목분석 : SI 시스템 통합, 디지털화폐 관련주 (0) | 2021.05.04 |

| 아이에이(038880) 종목 분석 : 전력 반도체 관련주 (0) | 2021.05.03 |

댓글