***홈페이지 : www.poongsan.co.kr/kor/main.php

Poongsan Corporation

제 1조 총칙 '(주)풍산'은 (이하 '회사'는) 고객님의 개인정보를 중요시하며, "정보통신망 이용촉진 및 정보보호"에 관한 법률을 준수하고 있습니다. 회사는 개인정보취급방침을 통하여 고객님께

www.poongsan.co.kr

***기업소개

풍산은 구리, 아연, 니켈, 주석 등 비철금속을 소재로 하여 신동제품을 제조ㆍ가공ㆍ판매하는 신동사업부문과 각종 탄약류를 제조ㆍ판매하는 방산사업부문의 주요사업을 영위하고 있습니다.

풍산의 사업은 크게 신동사업부문(동 및 동합금 판/대, 봉/선, 소전 등의 제조 및 판매)과 방위산업부문(군용탄약 및 스포츠탄약 제조 및 판매)으로 구성되어 있습니다.

풍산이 생산하는 비철금속 제품은 기초산업에서부터 첨단산업에 이르기까지 다양한 분야의 산업용 소재로 쓰이기 때문에 신동제품 매출은 IT, 반도체, 자동차, 건설 등 연계산업의 경기변동과 밀접한 관련을 맺고 있습니다. 또한 신동제품 가격은 원자재인 전기동 가격과 매우 밀접한 관련이 있기 때문에 당사와 종속회사는 판매계약에 대한 원재료 구매가격 변동위험과 재고자산 가치 변동위험을 관리하기 위하여 LME Metal 선물을 이용하고 있습니다.

풍산의ㅣ 방산부문의 신규사업은 정부의 군 전력 증강계획에 맞추어 진행됩니다. 특히 최근에는 155mm 사거리연장탄 및 120mm 박격포탄 등 26개 신규사업 개발을 추진중이며, 이러한 신규사업은 향후 지속적인 매출증대에 기여할 것으로 기대됩니다.

***주주에 관한 사항

매출액 : 2017년 29450억원, 2018년 27745억원, 2019년 24513억원으로 감소하고 있습니다. 2020년 3분기까지 17949억원으로 전년동기 2.9% 증가하였습니다. 2020년 분기별로 보면, 1분기 5812억원, 2분기 5800억원, 3분기 6337억원으로 증가추세에 있습니다.

영업이익 : 2017년 2411억원, 2018년 1075억원, 2019년 411억원으로 감소하고 있습니다. 2020년 3분기까지 677억원으로 전년동기 177.3% 증가하였습니다. 2020년 분기별로 보면, 1분기 -16억원, 2분기 210억원, 3분기 484억원으로 증가추세에 있습니다.

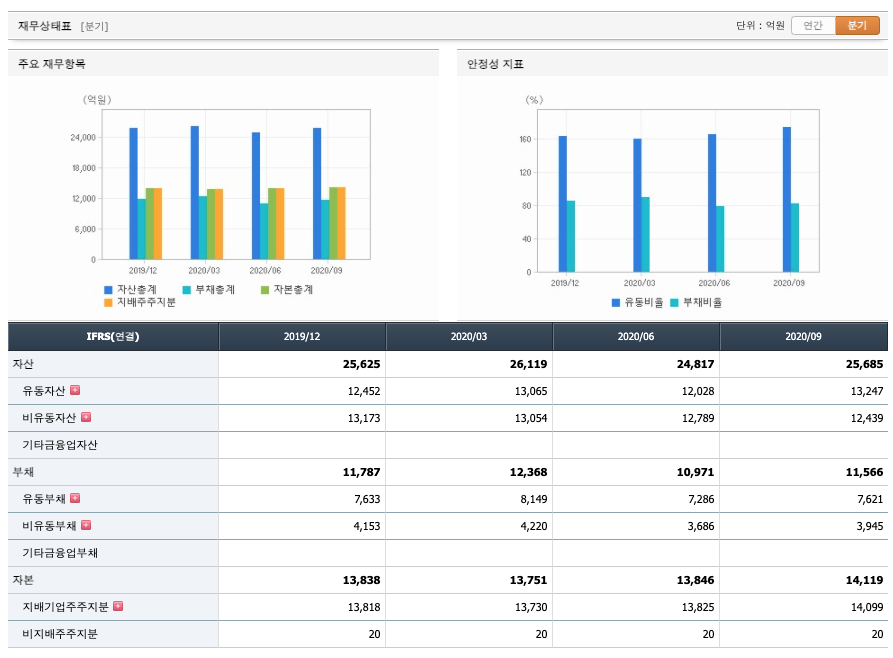

자산은 2017년 27295억원, 2018년 26681억원, 2019년 25625억원으로 감소하고 있습니다. 2020년 3분기까지는 25685억원으로 추정됩니다. 2020년 분기별로 보면, 1분기에 26119억원, 2분기 24817억원, 3분기 25685억원입니다.

부채는 2017년 14204억원, 2018년 12888억원, 2019년 11787억원으로 감소하고 있습니다. 2020년 3분기까지는 11566억원으로 추정됩니다. 2020년 분기별로 보면, 1분기에 12368억원, 2분기 10971억원, 3분기 11566억원입니다.

자본은 2017년 13091억원, 2018년 13793억원, 2019년 13838억원으로 증가하고 있습니다. 2020년 3분기까지는 14119억원으로 추정됩니다. 2020년 분기별로 보면, 1분기에 13751억원, 2분기에 13846억원, 3분기에 14119억원입니다.

영업활동 현금흐름 : 2017년 1375억원, 2018년 812억원, 2019년 2017억원, 2020년 3분기까지는 523억원으로 추정됩니다. 20202년 분기별로 보면 1분기 220억원, 2분기 998억원, 3분기 -696억원으로 감소했습니다.

매출채권회전율 : 매출채권은 2017년 4857억원, 2018년 3937억원, 2019년 3358억원으로 감소하고 있습니다. 회전율은 2017년 5회, 2018년 6회, 2109년 6회로 안정적입니다.

재고자산회전율 : 재고자산은 2017년 8385억원, 2018년 8712억원, 2019년 7896억원입니다. 회전율은 3회정도로 안정적입니다.

부채비율 : 2017년 108%, 2018년 93%, 2019년 85%로 감소하고 있으며, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2017년 58%, 2018년 58%, 2019년 59%로 보합상태에 있습니다. 표준보다 낮아 당좌비율이 좋지 않습니다.

유보율 : 2017년 840%, 2018년 882%, 2019년 875%로 보합상태에 있습니다. 유보율이 낮아 유동자산이 풍부하지 않습니다.

풍산의 2020년 영업이익은 약 1213억원으로 추정됩니다. 현재(21.2.9) 시가총액은 8435억원으로 멀티플6입니다. 목표주가는 38000원이 적당해 보입니다.

2020년 4분기 풍산의 별도 매출액과 영업이익은 각각 6,288억원(YoY +11.3%, QoQ +38.3%)과 435억원(YoY +239.2%, QoQ +41.6%)을 기록할 것으로 예상됩니다. 국내외 가전 및 자동차 판매 회복에 따른 신동 판매량 증가 (4.9만톤: YoY +10.0%, QoQ +14.3%)와 2) LME 전기동 가 격 상승(QoQ +9.9%)에 의한 100억원 규모의 메탈게인 및 재고평가이익이 예상되어 영업이익이 시장컨센서스인 400억 을 상회할 전망입니다. 다만 방산의 경우 예상보다 더딘 수출 회복으로 2,761억원(YoY +9.0%, QoQ +76.7%)의 매출에 그 칠 것으로 예상됩니다.

LME 전기동가격의 강세가 지속되면서 1월초 한때 8년래 최 고치인 8,146불/톤을 기록했고 1월 중순 현재도 8,000불/톤 근처 수준이 유지되고 있습니다. 조바이든 당선인의 대규모 경기 부양책과 연준의 제로금리 유지 등으로 미달러 공급 확대에 따른 미달러 약세 전망이 예상되는 가운데 중국을 비롯한 전 세계 인프라투자 호조와 자동차 및 가전 판매 증가로 전통적 인 구리 수요 확대가 전망됩니다.

또한 전세계 친환경 정책에 따른 태양광과 풍력의 신재생에너지용 구리 수요 증가의 수 혜도 기대됩니다. 중국의 지난해 11월 누적 전기동 수입은 전 년동기대비 47.4% 급증했고 LME 및 상해선물거래소의 전 기동 재고는 여전히 낮은 수준을 유지하고 있습니다. 한편 지난 해 12월 중국 주요 제련소와 광산업체가 타결한 2021년 동 정광 제련 수수료(T/C)가 4% 하락한 59.5불/톤에 타결되었다는 점을 감안하면 제련소 가동률 하락에 따른 타이트한 전 기동 수급이 예상됩니다.

**매매포인트 : 풍산은 자년 4월부터 지속적으로 주가가 우상향하고 있습니다. 저지선과 저항선을 계속해서 높여가는 가운데, 매수적정가는 28000원입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 지능형로봇 & 블록체인 & 보안 관련주 : 한국전자인증 (0) | 2021.02.16 |

|---|---|

| 아프리카TV : 1인미디어 플랫폼 관련주 (0) | 2021.02.12 |

| 태영건설 : 건설 관련주 (0) | 2021.02.08 |

| 다우기술 : IT 전문기술 관련주 (0) | 2021.02.05 |

| 효성ITX : 디지털뉴딜 관련주 (0) | 2021.02.03 |

댓글